Sebbene gli occhi del mercato siano attualmente rivolti alle attese decisioni macroeconomiche della settimana, che includono le scelte di politica monetaria negli Stati Uniti e nel Regno Unito, insieme ai dati sull’occupazione, è interessante notare che, nonostante le rilevanti trimestrali in arrivo, sono state soprattutto le notizie provenienti dal mondo obbligazionario a catalizzare l’attenzione.

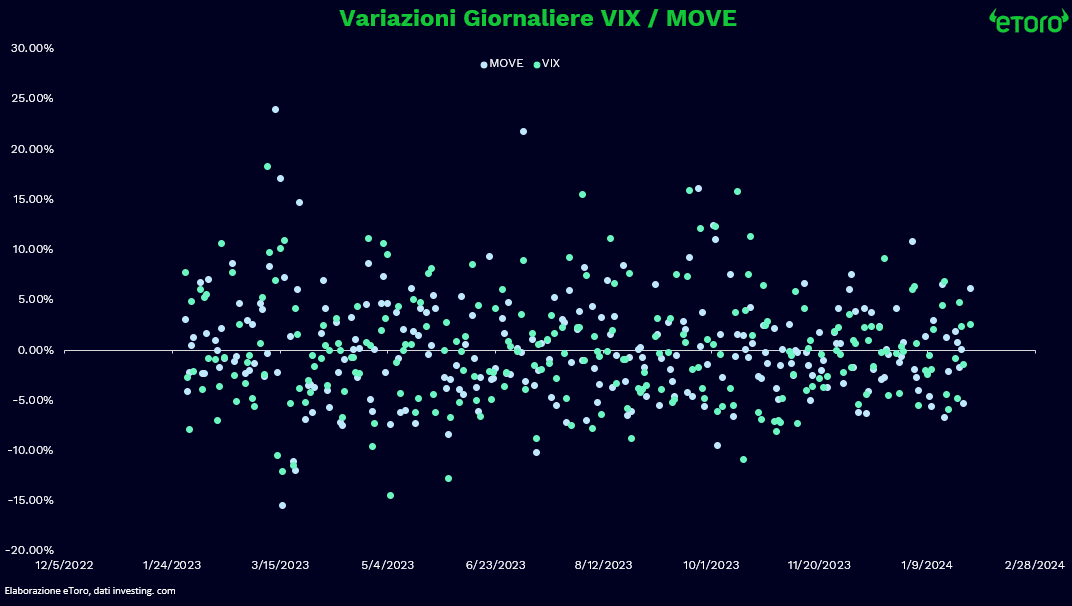

Il ribasso dei rendimenti dei Treasury ha sostenuto il mercato azionario, specie dopo l’imprevisto taglio delle stime di indebitamento da parte del Tesoro per il trimestre in corso. Una mossa che ha sorpreso molti operatori, alimentando il rally sia nel mercato obbligazionario che in quello azionario nella giornata di lunedì. Le pubblicazioni di ieri da parte del Dipartimento del Tesoro indicano ora una stima di indebitamento netto di 760 miliardi di dollari per il periodo gennaio-marzo, in ribasso rispetto alla precedente previsione di 816 miliardi di dollari rilasciata a fine ottobre. I gestori del debito statunitense hanno confermato la stima del saldo di cassa del Tesoro a 750 miliardi di dollari per la fine di marzo. Il minor fabbisogno di finanziamento è stato attribuito a maggiori flussi fiscali netti previsti e a una maggiore liquidità disponibile all’inizio del trimestre rispetto alle attese. Tale riduzione delle stime di indebitamento, collegata all’incremento delle entrate fiscali, può essere interpretata come un segnale di forza economica. In un contesto in cui la potenziale evoluzione di una recessione rappresenta una delle principali preoccupazioni (con una quota del 18%), il sondaggio Retail Investor Beat, condotto su un campione di 10.000 investitori retail in 13 paesi, evidenzia anche preoccupazioni riguardo all’aumento delle tasse (al quinto posto con il 11%) e all’incremento del debito nazionale (al settimo posto). Mentre il mondo obbligazionario è generalmente considerato un rifugio “più sicuro”, le fluttuazioni notevolmente elevate negli ultimi dodici mesi, evidenziate dall’indice MOVE (tra -15,47 e 23,94), dimostrano che anche questo settore non è immune dalla volatilità. Oscillazioni che risultano essere state maggiori anche dell’indice VIX, il quale si è mosso da -14,44 a 18,32, confermando che la stabilità non è garantita nemmeno nei segmenti tradizionalmente considerati più sicuri.

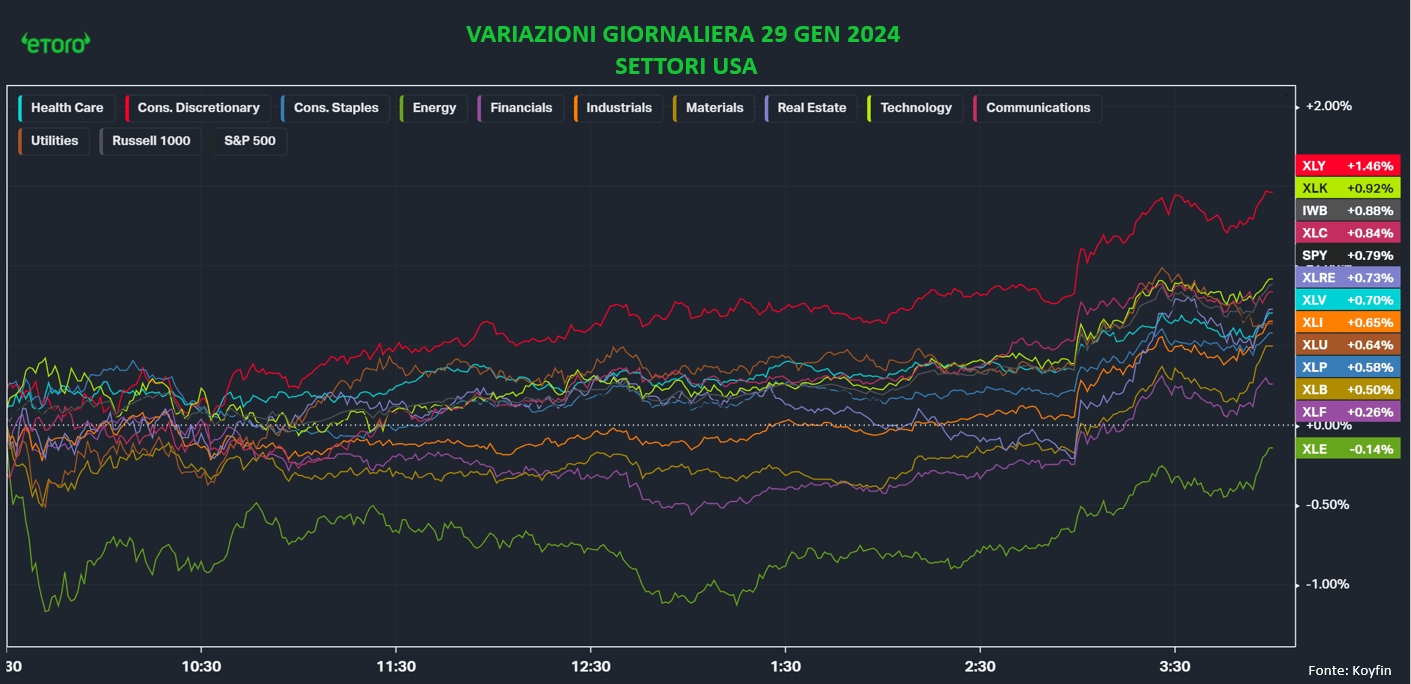

In un contesto del genere, non è stato affatto sorprendente constatare che le notizie positive abbiano favorito il comparto ciclico, con le small cap (IWB) a sovraperformare il principale indice S&P 500.

I nuovi commenti espressi ieri dai membri della BCE hanno assunto un tono maggiormente accomodante, anche se è emersa una mancanza di comunicazione uniforme, con ognuno che ha espresso il proprio punto di vista anziché una voce comune da seguire. Il vicepresidente Luis de Guindos, intervenuto alla conferenza sugli investimenti ospitata dalla Citi Private Bank a Madrid, ha adottato un tono più accomodante rispetto ai suoi commenti precedenti. Ha sottolineato che i rischi di inflazione nell’area euro pendono verso il basso e ha fatto notare che l’ultima indagine sui prestiti bancari ha evidenziato una stabilizzazione, esprimendo la convinzione che il processo di disinflazione possa continuare. D’altra parte, Peter Kazimir (Governatore di Banca nazionale di Slovacchia) ha indicato che, al momento, un taglio dei tassi a giugno sembra più probabile. Nel frattempo, Mario Centeno (Presidente della Banca centrale portoghese) ha dichiarato di preferire reagire in modo graduale ma anticipato, anziché attendere e agire con maggiore forza successivamente. Klaas Knot (Presidente di Banca dei Paesi Bassi), intervenuto domenica, ha sottolineato l’importanza di attendere i dati sui salari, previsti per maggio, prima di prendere decisioni sui tagli dei tassi.

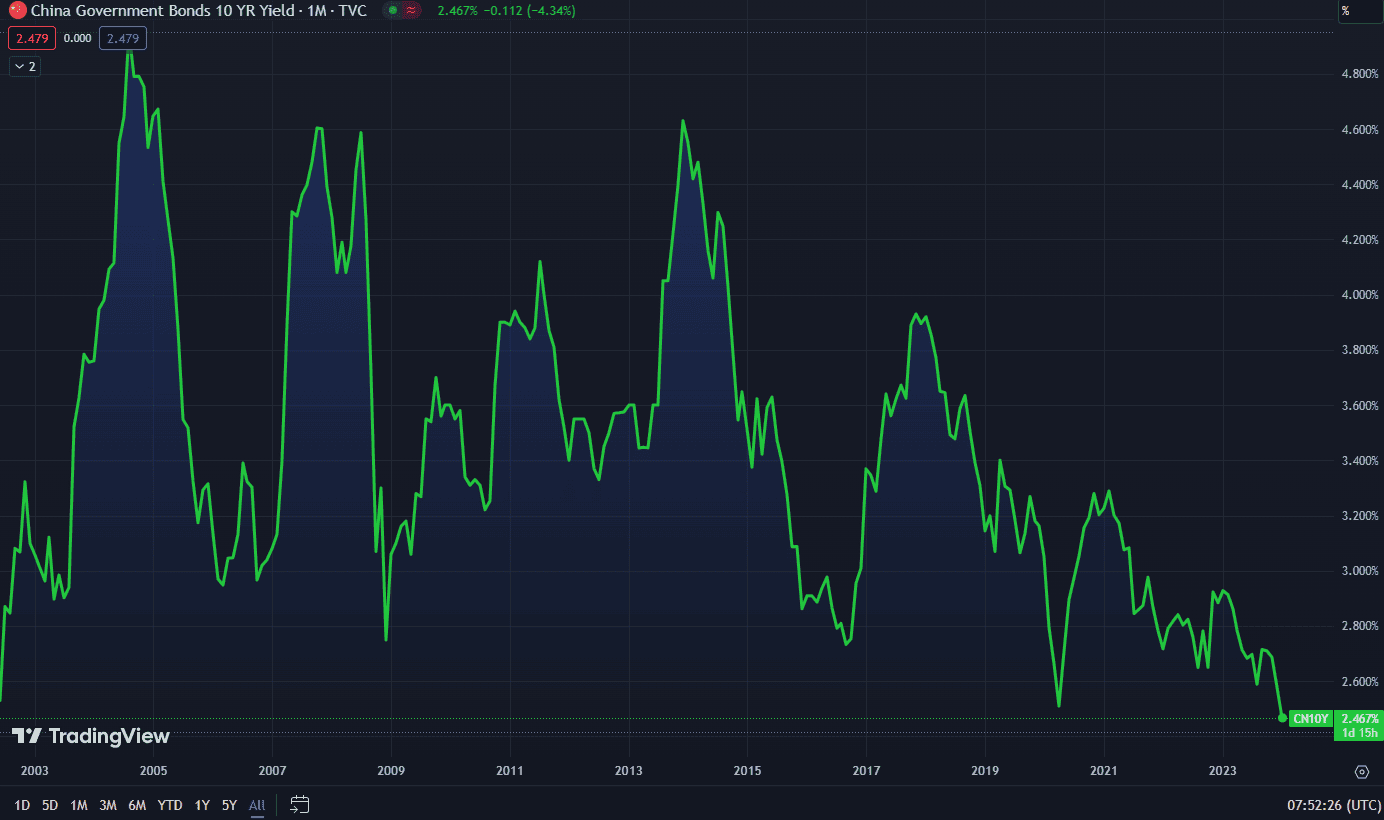

Permangono le pressioni sul mercato cinese, con anche oggi le azioni asiatiche scivolate, guidate da una svendita delle azioni di Hong Kong mentre la liquidazione di Evergrande ha intensificato le preoccupazioni sul settore immobiliare in difficoltà della nazione. Le crescenti aspettative di un ulteriore allentamento della politica monetaria in Cina hanno spinto il rendimento dei titoli di Stato di riferimento a scendere al livello più basso tra i dati disponibili da giugno 2002.

Tutto ciò accade mentre persino un colosso come BYD, protagonista nell’espansione del mercato cinese, ha subito un impatto negativo dopo aver mancato le previsioni sugli utili. Il produttore di veicoli elettrici ha sperimentato una diminuzione degli utili, influenzata dai forti sconti di fine anno, attuati al fine di raggiungere gli ambiziosi obiettivi di vendita per il 2023. Questa strategia ha danneggiato i profitti, nonostante BYD abbia superato Tesla Inc. diventando il marchio di auto elettriche più venduto al mondo, così come anche Volkswagen come marchio automobilistico più venduto in Cina nel 2023. È interessante notare che, nonostante l’ampia domanda e la tendenza in crescita verso i veicoli elettrici (EV), la guerra dei prezzi in corso sta avendo un impatto significativo sui conti aziendali, portando a una riduzione della marginalità. Questa dinamica è stata osservata in precedenza in settori come quello delle comunicazioni, evidenziando come le guerre dei prezzi, sebbene possano generare vantaggi a breve termine in termini di quota di mercato e vendite, possono portare a una minore redditività complessiva per il settore.

La giornata odierna vedrà gli investitori concentrarsi nella mattinata sulle pubblicazioni dei dati del PIL europei. L’indicatore PMI composito è rimasto sostanzialmente stabile dal terzo al quarto trimestre, attestandosi a 47,2, segnalando una crescita negativa del PIL. Inoltre, il PIL tedesco ha registrato un calo dello 0,3% su base trimestrale. Di conseguenza, le previsioni suggeriscono che il comunicato dell’area euro indicherà una contrazione dello 0,1% trimestrale nel quarto trimestre, segnando così il secondo trimestre consecutivo di crescita negativa del PIL. In caso di conferma, ciò potrebbe indicare una recessione “tecnica” per l’Unione Europea. È importante sottolineare che, nonostante il termine “recessione tecnica,” il mercato del lavoro rimane fortemente competitivo, con un tasso di disoccupazione storicamente basso al 6,4% a novembre. Questo suggerisce che la situazione economica non è caratterizzata da una contrazione generalizzata, ma piuttosto da sfide settoriali o specifiche a determinati settori.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.