Le statistiche possono fornirci un quadro di ciò che potrebbe accadere, ma non sono mai una verità assoluta. In fin dei conti, si basano su medie e proiezioni, mentre la realtà è fatta di sfumature e sorprese. Non sempre le cose seguono il copione previsto, perché i numeri, da soli, non raccontano l’intera storia. È proprio l’eccezione, quel dettaglio fuori dalle righe, che rende il mondo affascinante e imprevedibile.

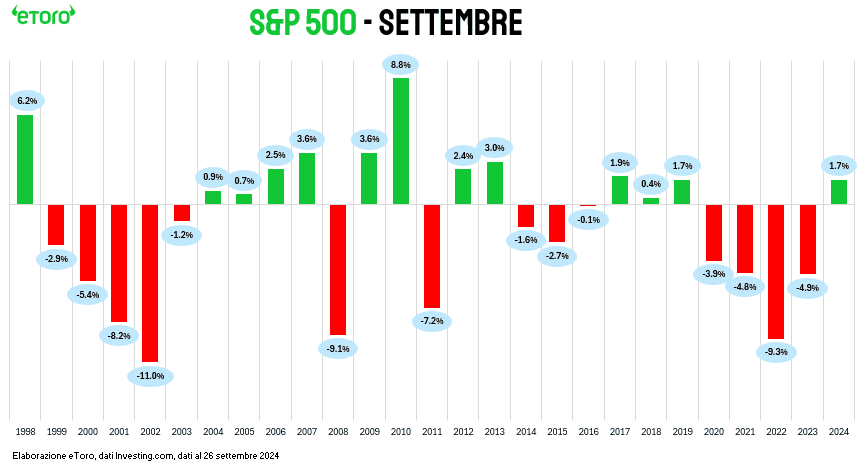

Prendiamo settembre, lo so mancano ancora due sedute, doveva essere il mese nero per Wall Street, caratterizzato delle maggiori flessioni mensile dell’anno e con gli ultimi quattro anni consecutivi che ne confermavano la tradizione. Anche le ultime due settimane del mese settembrino erano quelle più critiche dell’anno, con i dati dal 1950 che ne rimarcavano la sua criticità. Tuttavia, contro ogni previsione, lo S&P 500 ha segnato un sorprendente +1,72%, e dal giro di boa di metà mese è salito addirittura del 2,12%.

Ma qui non si tratta solo di virgole. Il principale indice globale ha registrato ieri il suo 42esimo massimo storico dell’anno, il terzo di questa settimana e il quarto dall’inizio di settembre. Un entusiasmo che ha radici in diversi fattori: i tagli dei tassi d’interesse, la resilienza dell’economia statunitense, il rinnovato fervore intorno ai titoli legati all’intelligenza artificiale e, infine, il ritorno della Cina con un “vento in poppa” che ha ridato slancio ai mercati. Con le due maggiori economie mondiali che mostrano determinazione nel non rallentare, gli investitori brindano a questo scenario favorevole.

Tuttavia, sebbene si rimanga positivo sulla tendenza (come ormai dovreste ormai ben sapere, per chi segue giornalmente questo blog) campanelli di attenzione (allarme sembra una parola troppo forte) non mancano. La cupidigia, misurata dal “Fear & Greed Index” della CNN, si attesta su livelli che non si vedevano dallo scorso marzo. In parallelo, l’indice SKEW, che misura la propensione degli investitori a coprirsi da eventi estremi, nonostante un recente calo, rimane su livelli piuttosto elevati. Questo suggerisce che c’è una crescente preoccupazione per i cosiddetti “tail risk” — eventi rari ma potenzialmente devastanti, capaci di innescare forti oscillazioni nei mercati (forse le elezioni Usa?).

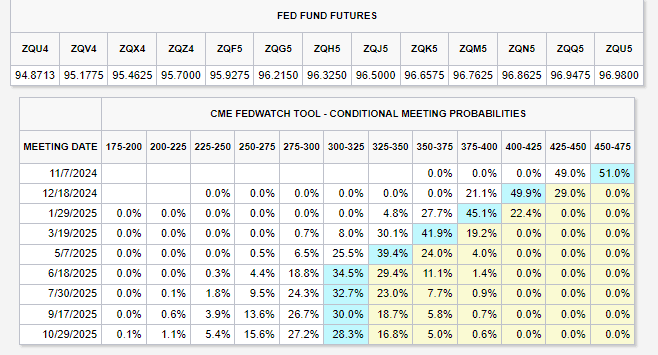

A ciò si aggiunge la tendenza del mercato a guardare sempre avanti. Se il FOMC con i suoi dot-plot riportava un possibile taglio nell’anno di altri 50 punti, il mercato scommette invece su una riduzione di 75. Anche se è facile farsi trascinare dall’euforia dei tagli ai tassi, forse sarebbe più prudente resistere alla tentazione di correre troppo.

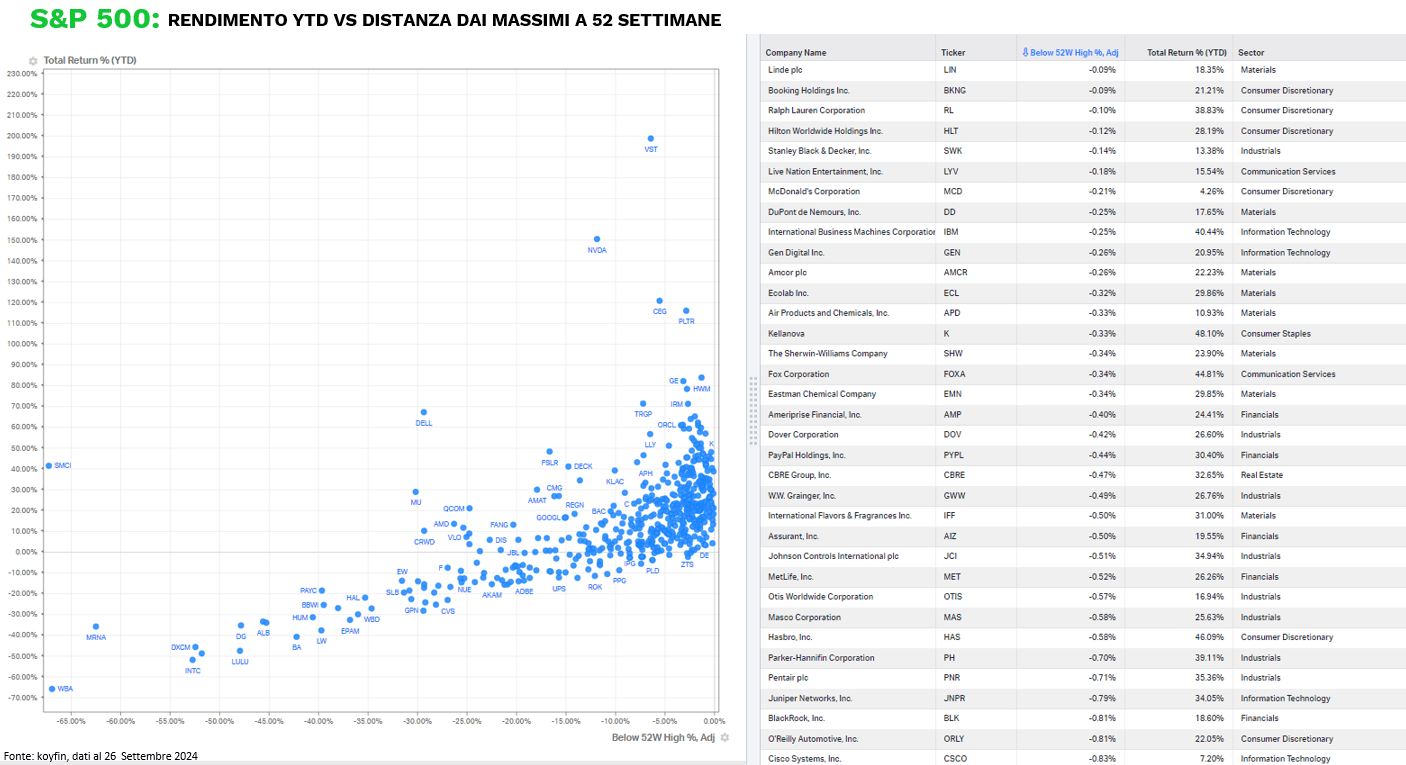

Una seduta, quella di ieri rilevante. Se lo S&P 500 ha aggiornato nuovi massimi storici, come detto in precedenza, il più democratico indice equiponderato RSP non è stato da meno, anzi ha ieri doppiato (+0.84%) le performance giornaliera dell’S&P 500 (+0.40%), portando a 6 le volte in cui in questo mese ha alzato l’asticella. Dei 500 titoli dello S&P, ben 330 hanno chiuso in positivo, trainati dal rally di Micron, che ha registrato un impressionante +14,7%. Nessun settore del mercato statunitense è in negativo dall’inizio dell’anno, con utilities e comunicazioni che stanno sovraperformando rispetto all’indice generale. Ma l’aspetto più interessante si cela sotto la superficie: molti titoli stanno toccando i massimi delle ultime 52 settimane, con i settori dei materiali, dei consumi discrezionali, dell’industria, della tecnologia e della finanza in prima linea. Ovvero settori ciclici che, nonostante le preoccupazioni di inizio anno sulla tenuta dei consumatori, hanno trovato invece nuovi alleati lungo la strada.

Mentre i mercati americani prosperano, quelli europei non sono da meno. Lo Stoxx 600 ha aggiornato i propri massimi storici, sovraperformando Wall Street per la quarta seduta consecutiva. Il Dax scambia su nuovi massimi storici e rotture di resistenze chiave si assistono per molti altri principali listini europei. Se ieri i Magnifici 7 hanno fallito (appesantiti dalle vendite su Meta, Microsoft, Amazon e Tesla) di supportare il rally le GRANOLAS europee sono state invece presenti, con il lusso che ha bilanciato le vendite del mercato sanitario. LMVH è salita sugli scudi, beneficiando degli stimoli cinesi. Ma è stato l’intero comparto del lusso europeo a correre: dal +10,97% di Salvatore Ferragamo al +5,55% di Hugo Boss. Da inizio anno il conto è ancora in rosso per molti dei titoli. Dal -50% di Burberry al -6% di LVMH, con in positivo solo Hermès, Richemont e Brunello Cucinelli. Tuttavia, se il freno era stato proprio il rallentamento di Pechino, la Cina ne potrebbe esserne la cura.

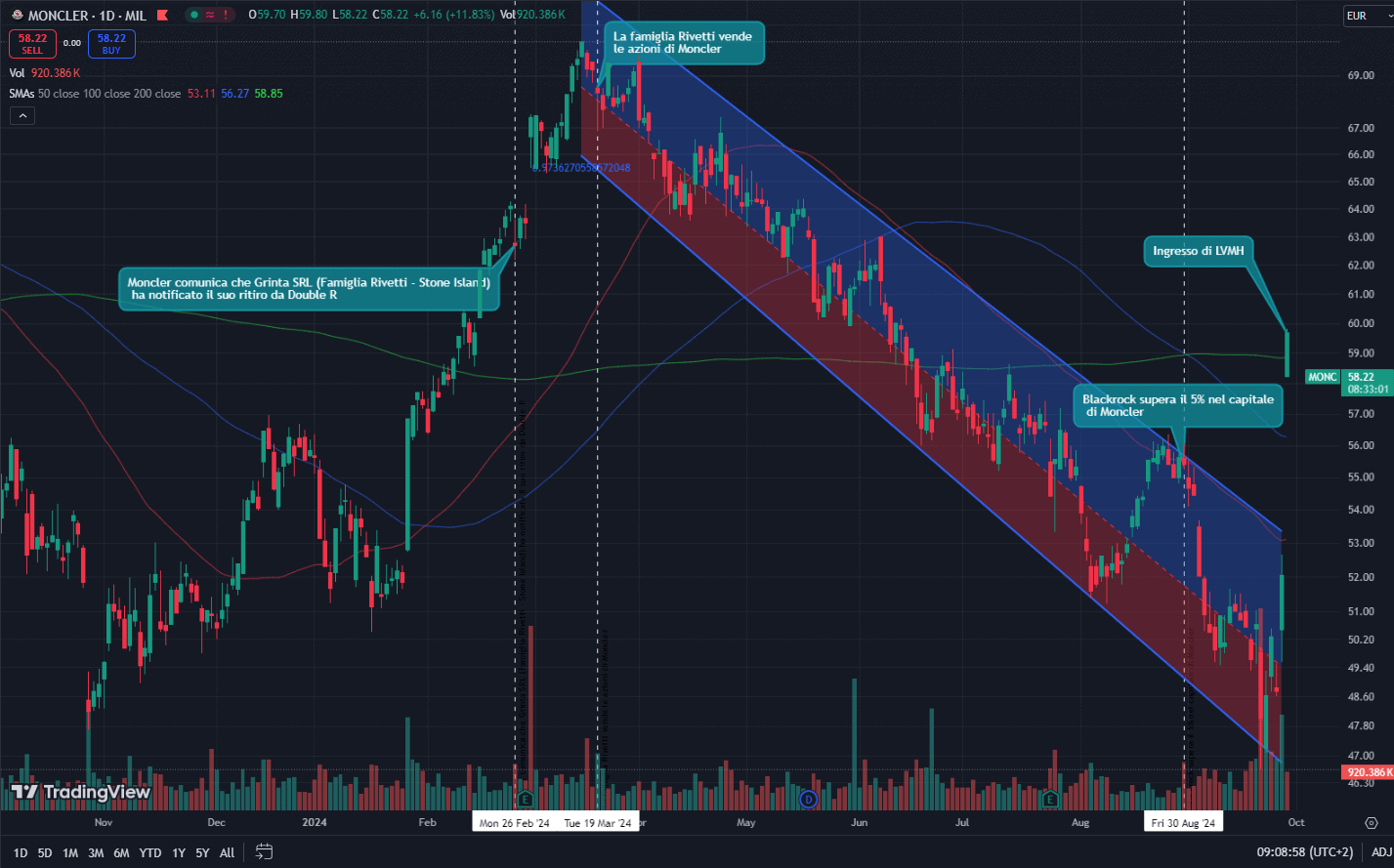

Nel mondo del lusso, che in questi giorni è sotto i riflettori grazie alla Fashion Week di Parigi, spicca la notizia che riguarda LVMH, la seconda società europea per capitalizzazione con circa 378 miliardi di euro. Il colosso francese ha puntato l’attenzione su Moncler, marchio italiano che vale circa 14 miliardi di euro. Ieri sera, è stato annunciato che Bernard Arnault, presidente di LVMH, ha acquisito una quota del 10% in Double R, il veicolo di investimento controllato da Remo Ruffini, Presidente e AD di Moncler, il quale già detiene una partecipazione del 15,8% nella sua azienda. L’accordo prevede inoltre che LVMH aumenti il proprio investimento in Double R fino al 22%, consentendo alla holding della famiglia Ruffini di incrementare la propria quota in Moncler fino al 18,5% nei prossimi 18 mesi.

Questa mossa arriva dopo che, a inizio anno, la famiglia Rivetti ha annunciato l’uscita dalla compagine azionaria di Moncler, evento che ha contribuito a far scivolare il titolo italiano, già penalizzato dall’andamento negativo del settore, nonostante i solidi risultati di bilancio. Anche il superamento del 5% di partecipazione da parte di Blackrock non è riuscito a invertire la tendenza ribassista che ha visto Moncler muoversi in un canale discendente ben definito.

Ora, con il supporto della Cina e la partnership strategica con LVMH, sembra esserci una nuova spinta per tornare a comprare con decisione. Questo potrebbe rappresentare un importante segnale di fiducia per gli investitori, che potrebbero vedere in queste operazioni un’opportunità per tornare a credere nel potenziale di Moncler.

I mercati continuano a beneficiare dell’ottimismo generato dai recenti tagli dei tassi annunciati dalla Fed, ma oggi l’attenzione sarà puntata sui nuovi dati sull’inflazione. In particolare, ci si aspetta la pubblicazione dell’indice PCE core, il principale indicatore monitorato dalla Federal Reserve per valutare i prezzi al consumo. Le previsioni parlano di un aumento annuo intorno al 2,7%, ancora al di sopra del target del 2% fissato dalla Fed. Questo dato confermerebbe che, nonostante una graduale moderazione, le pressioni inflazionistiche non sono ancora del tutto scomparse.

Il focus sui prezzi delle spese per consumi personali (PCE) di agosto è centrale non tanto per una possibile impennata dell’inflazione a breve termine, ma per il ruolo che giocherà nel determinare quanti ulteriori tagli ai tassi la Fed potrebbe implementare nel 2024. I dati di oggi potrebbero infatti influenzare le aspettative sui tassi d’interesse nei prossimi mesi.

In parallelo, si attende anche l’aggiornamento del GDPNow della Fed di Atlanta sul PIL del terzo trimestre, che nell’ultimo report indicava un aumento del 2,9%. Sarà interessante vedere se i dati confermeranno questo slancio economico, offrendo ulteriori indicazioni sulle prossime mosse della banca centrale.