La riunione odierna della BCE sembra un appuntamento già scritto: il taglio dei tassi di 25 punti base è ampiamente scontato dai mercati, portando il tasso sui depositi al 2,5%. Il sesto taglio consecutivo non sorprende nessuno, ma la vera questione si annida nel post-taglio. La BCE è ancora restrittiva? O si sta muovendo verso una fase neutrale?

Il paradosso della misurazione: Goodhart e Heisenberg a Francoforte

Il dilemma della BCE è un paradosso. Più cerca di definire il grado di restrittività della sua politica, più rischia di alterarlo. È il ben noto paradosso di Goodhart: quando un indicatore diventa un obiettivo, smette di essere una buona misura. Se la BCE calibra le sue mosse in base ai tassi reali o all’inflazione attesa, i mercati iniziano ad anticiparla, svuotando in parte l’efficacia della politica monetaria.

La situazione ricorda anche il principio di indeterminazione di Heisenberg: non si possono misurare contemporaneamente con precisione due variabili complementari. Nel caso della BCE, l’impossibilità di determinare con esattezza sia il grado attuale di restrittività (il “dove” della politica monetaria) sia l’impatto dei tassi sull’economia (la “velocità” del suo effetto) lascia il Consiglio Direttivo in un limbo di incertezza.

Falchi contro colombe: il dibattito si accende

La spaccatura all’interno del Consiglio Direttivo inizia a farsi più netta. I falchi, come Schnabel e Wunsch, vedono il tasso sui depositi al 2,5% come già neutrale e spingono per una pausa nel ciclo di allentamento. Ritengono che la discesa dell’inflazione dei servizi, al 3,7% di febbraio, non sia sufficiente e che la dinamica salariale debba ancora raffreddarsi.

Le colombe, invece, temono che l’economia sia già troppo debole. L’inflazione si sta stabilizzando vicino al 2%, ma la crescita dell’Eurozona resta fragile. L’incertezza geopolitica e le tensioni commerciali potrebbero amplificare i rischi, rendendo necessario un ulteriore allentamento per sostenere famiglie e imprese. Per loro, il tasso dei depositi al 2,5% è ancora restrittivo e c’è spazio per ulteriori tagli.

Cosa prezzano i mercati?

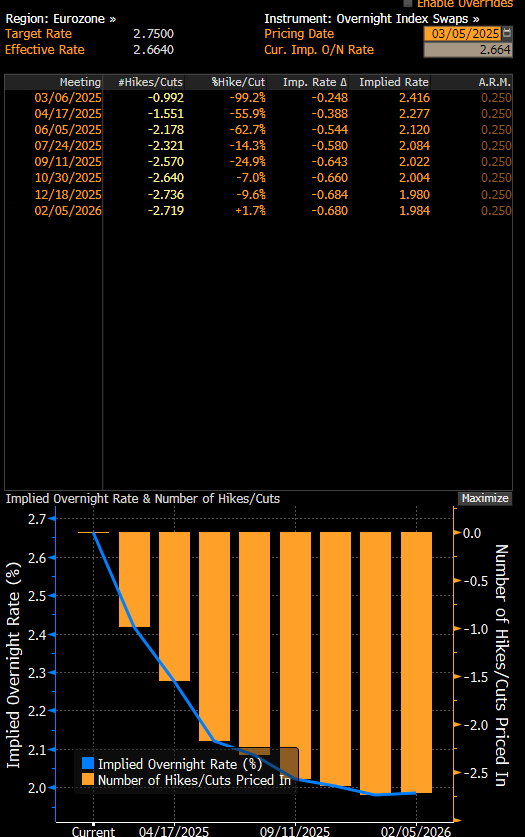

Dopo il taglio di oggi, i mercati prezzano almeno altri 75-80 punti base di riduzioni nel corso dell’anno, con un tasso terminale che si stabilizza intorno al 1,98% entro febbraio 2026. Le aspettative attuali indicano tagli successivi che porteranno il tasso implicito a 2,08% entro luglio 2025, scendendo poi a 2,00% a ottobre, fino a stabilizzarsi sotto il 2% a dicembre 2025. Questo scenario riflette un allentamento graduale, ma lascia aperta la possibilità di revisioni in base ai dati macroeconomici futuri.

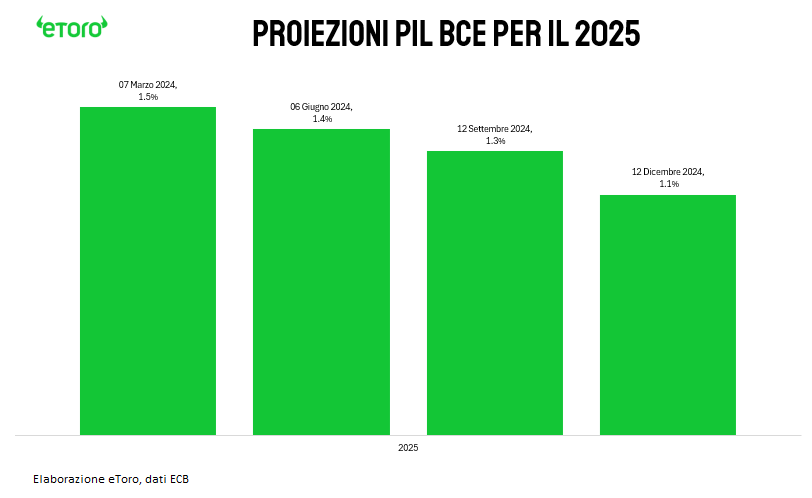

Oggi la BCE aggiornerà le sue previsioni macroeconomiche. L’inflazione è scesa al 2,4% a febbraio (flash Eurostat) dal 2,5% di gennaio, segnalando una graduale convergenza verso il target del 2%. Le nuove proiezioni dovrebbero confermare questo scenario, anche se potrebbero esserci revisioni al ribasso sulla crescita economica (la quarta consecutiva per il 2025).

Lagarde: tra falchi e colombe

Christine Lagarde si trova a gestire un equilibrio complesso. In conferenza stampa, il focus sarà su come definirà la restrittività della politica monetaria e su eventuali segnali per il meeting di aprile. Ma a rendere il quadro ancora più incerto si aggiunge la prospettiva di una guerra commerciale con gli Stati Uniti, il principale partner dell’Eurozona. Se le tensioni tariffarie dovessero intensificarsi, potrebbero generare pressioni inflazionistiche al rialzo e, allo stesso tempo, indebolire la crescita, complicando ulteriormente la posizione della BCE. È improbabile che Lagarde si impegni esplicitamente su un altro taglio, ma la sua comunicazione sarà cruciale per indirizzare le aspettative di mercato.

Un appuntamento chiave sarà la ECB Watchers’ Conference del 12 marzo, dove Lagarde darà indicazioni sulla strategia di lungo periodo. Non sarà una conferenza decisiva per aprile, ma ogni parola potrà influenzare le attese sul percorso della BCE.

Conclusione: il vero test inizia ora

Il taglio di oggi è solo un passo in un cammino ancora incerto. La BCE cerca di bilanciare la necessità di sostenere la crescita con il rischio di riaccendere le pressioni inflazionistiche. I falchi spingono per una pausa, le colombe per un ulteriore allentamento. Lagarde dovrà trovare il punto di equilibrio, evitando di alimentare aspettative che potrebbero rendere inefficace la strategia della BCE.

I mercati vogliono certezze, ma la realtà è che la politica monetaria resta un processo in continua evoluzione. Ma la questione chiave non è solo quale sarà il tasso terminale. È come la BCE gestirà il percorso per arrivarci, in un contesto dove ogni parola può cambiare il gioco. E, come spesso accade, saranno i mercati a testare fino a che punto Lagarde può spingersi.