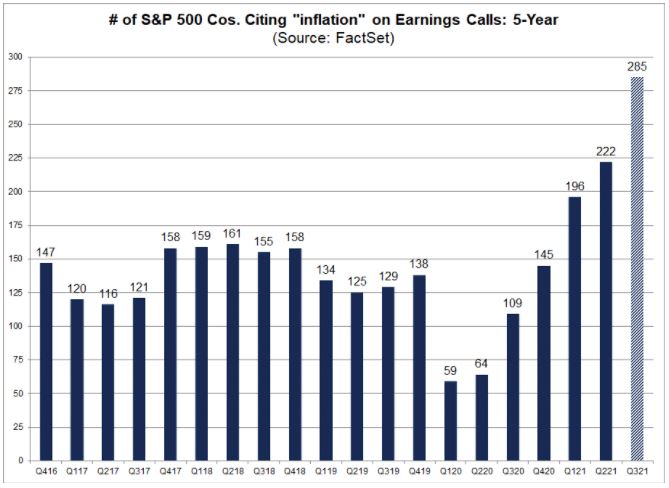

Seconda settima di novembre che si è chiusa in calo sui principali listini americani, con l’indice tecnologico Nasdaq 100 a registrare la maggiore correzione -0.69%, segue il Dow Jones -0.63% e lo S&P 500 -0.31%. È tuttavia l’indice delle mid cap a riportare la maggiore flessione, con il Russel 2000 che chiude la settimana a -1.05%. A innescare le prese di profitto, sui listini statunitensi, la maggiore preoccupazione a seguito della pubblicazione di mercoledì sull’indice dei prezzi al consumo, attestatasi al 6.2% ad ottobre su base annua. La preoccupazione sul tema inflazione è stato anche un argomento ricorrente all’interno delle trimestrali – come riporta un interessante analisi su factset (di seguito il link) – con ben 285 società che hanno citato il termine “inflazione” durante la revisione sugli utili. Un valore che supera la media degli ultimi 5 anni pari a 137.

Tale dato non dovrebbe tuttavia stupire, è impensabile che l’argomento non venga ad essere citato tra le varie (e non sempre veritiere) preoccupazioni societarie. È tuttavia interessante rivedere e rianalizzare alcuni dei valori riportati nella ricerca.

Il tema inflazione è aumentato (maggiori citazioni), rispetto alle trimestrali del secondo trimestre, per il settore Real Estate +100%, Communication Services +250% e Health Care +79%. Sui margini, tuttavia, le revisioni al ribasso sono state accentuate per il settore del consumo discrezionale -16% e Industriale -9%. Sei settori, invece, hanno rivisito al rialzo i margini, con l’energetico (ovviamente) in testa.

In Europa il tema inflazione ancora non è così presente, con i principali listini del Vecchio Continente che hanno chiuso la settimana in territorio positivo. Maglia rosa, tra le principali Piazze Finanziarie, per Parigi con un +0.72% e Londra +0.6%. In rosso Madrid -0.55% e Milano -0.23%. In Europa purtroppo ritorna di attualità il tema Covid, con l’Olanda che ha annunciato un lockdown parziale di tre settimane.

Figura 1 – Casi Covid (Fonte Goole News)

AGENDA MACROECONOMICA: Spostandoci ora per gli eventi macroeconomici della settimana l’attenzione degli investitori si sposterà sul dato americano di martedì sulle vendite al dettaglio, utile termometro per intercettare l’umore dei consumatori (dopo i deludenti dati del Michigan Consumer Sentiment di venerdì). Rimanendo in tema:

- Lunedì: l’agenda vede la pubblicazione del PIL in Giappone (pubblicato, coime atteso, in calo), sulla produzione in Cina per ottobre (al rialzo) e infine in Australia con i verbali e il discorso da parte della RBA.

- Martedì: oltre alla pubblicazione delle vendite USA assisteremo alla pubblicazione del PIL per la Eurozone.

- Mercoledì: sarà il turno della pubblicazione dell’inflazione al consumo in Inghilterra, UE e Canada. Nonché le consuete pubblicazioni sulle scorte di petrolio.

- Giovedì: abbiano i dati sulle immatricolazioni auto in Europa (per il settore automobilistico) e le richieste di sussidi di disoccupazione in USA. Nonché per gli amanti delle materie prima le scorte americane di gas.

- Venerdì: di interesse le vendite al dettaglio per il Regno Unito e i prezzi alla produzione in Germania.

TRIMESTRALI USA: Per questa settimana nomi importanti all’interno del settore delle grandi catene americane: Walmart, The Home Depot, Macy’s, Target, Lowe’s e Kohls Corp nonché Foot Locker, Williams–Sonoma e Tyson Foods.

Le sole vendite di Walmart, prima società mondiale per fatturato, sono spesso considerate un barometro per l’economia e della tendenze della spesa dei consumatori.

Dell’eCommerce con Jumia, Alibaba, JD.com e Farfetch. Dei chip e tecnologia: Nvidia, NetEase, Applied Materials, PaloAlto e Workday.

Da seguire inoltre, per gli appassionati di auto elettriche, le trimestrali di Lucid a chiusura dei mercati odierni.

Eventi societari: ADP e Switch ospiteranno l’investor day il 16 novembre, Qualcomm il 17 novembre, mentre Teladoc Health, Coty e Zendesk il 18 novembre. Palo Alto Networks tiene il suo evento Ignite 21 nei giorni del 15-18 novembre.

Questo venerdì si accedono i motori sul Los Angeles Auto Show: protagonisti i nuovi titoli quali Electrameccanica Vehicles ma anche nomi del calibro di Ford – con il debutto per la F-150 Lightning e la Mustang Mach-E – e Volkswagen, con i test driver sui modelli D.4, Taos, Atlas e Tiguan. L’evento potrebbe diventare anche un possibile catalizzatore per Fisker con il debutto del suo SUV Ocean, noto per l’utilizzo di materiali sostenibili e per avere un tetto solare che può anche aiutare con la ricarica.

Criptovalute: Settimana trascorsa importante per il settore, con diverse novità. Dai nuovi massimi storici per Bitcoin ed Ethereum; al superamento del livello dei $3 trilioni di market cap per l’intero mercato. Alla notizia del CEO di Apple, Tim Cook, che condivide la notizia di possedere criptovalute e Twitter che apre una divisione crypto. Per non dimenticare poi per il comunicato dei “dividendi” di Miami e del lancio della carta di credito MasterCard in Asia. Infine, AMC che cavalca l’onda social con l’accettazione di pagamenti mediante alcune criptovalute.

La settimana si apre con Taproot, parola che al 99% delle persone suona priva di senso. Tuttavia, questo rappresenta il nuovo aggiornamento (non un hard fork) alla blockchain di Bitcoin effettuata nella giornata di ieri al blocco 709.632. Tra le nuove funzionalità promesse il miglioramento della privacy, della sicurezza e della scalabilità.

Inoltre, debutto odierno per Shiba nell’exchange Minter.

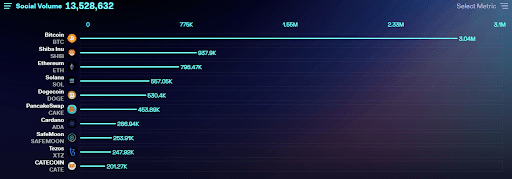

Nonostante tra i social prevalga la ricerca di Bitcoin, Shiba ed Ethereum il principale protagonista dell’ultima settimana è stato Litecoin, una volta definito l’argento delle criptovalute (con Bitcoin che allora era il Gold). Nell’ultima settimana il token LTC ha vista un guadagno del 25.69%, al momento della redazione.

Figura 2: Fonte Lunar Crush

Per la settimana si riportano i seguenti appuntamenti per il settore: Lunedi 15 novembre l’AIBC Europe a Malta dove non sono tuttavia attese importanti novità. Da monitorare, comunque, i token di Binance, Chiliz, Dash e Tron – di seguito il link per chi volesse approfondire l’agenda (link). Anche a Roma si tiene il 16 novembre la Blockchain Week Rome.

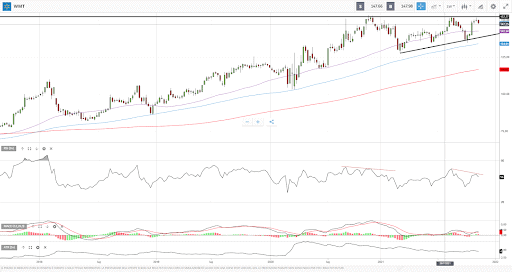

Walmart

Terzo tentativo, non riuscito, di rottura della resistenza dell’area dei $150. Sul grafico settimanale preoccupa la presenza di una divergenza ribassista, nonché una diminuzione della forza della tendenza. Tuttavia, la pubblicazione delle trimestrali potrebbe essere un catalizzatore importante da monitorare per la settimana.

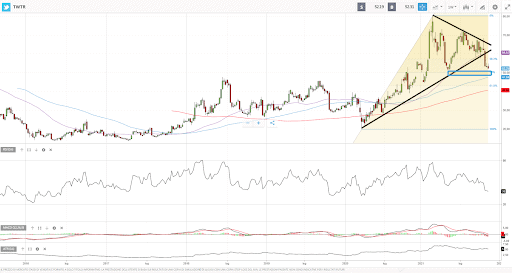

Continua la discesa di Twitter. Dai suoi massimi di febbraio, in area $80, il titolo ha visto cedere circa il 35% del valore. Nell’analisi tecnica osserviamo inoltre la rottura al ribasso del triangolo, venutosi a creare dai minimi di marzo. L’area dei $50, oltre ad essere un livello psicologico (numero tondo) rappresenta il livello del 50% di Fibonacci – proprio dalla formazione del pattern. Una sua rottura potrebbe spingere il titolo a testare i valori di novembre 2020 in area $43/$40.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea