Un’altra seduta debole sui mercati azionari, in una fase in cui le parole di Yanet Jellen e Jerome Powell negli ultimi giorni hanno per ora arrestato il rialzo dei rendimenti dei Treasuries. Nel complesso, le sedute di questa settimana stanno mettendo in evidenza come la correzione del Nasdaq delle ultime settimane sia solo un parte imputabile al rialzo dei rendimenti dei titoli di stato, quanto piuttosto sia il risultato di un processo di rotazione settoriale che si sta evolvendo autonomamente rispetto agli altri fattori che stanno influenzando il sentiment generale del mercato.

Pur in una settimana debole, ieri gli altri indici europei ed americani ieri si sono mossi limitatamente, mentre il Nasdaq è andato incontro ad una chiusura decisamente più marcata, intorno al 2%. In particolare, i diversi tentativi dell’indice tecnologico di tornare sopra area 13.200 sono stati più volte respinti, con un quadro tecnico dell’indice che ora si è deteriorato significativamente.

Al contrario, ad evidenziare una buona seduta sono i settori ciclici, anche grazie al rimbalzo del petrolio, in un trend che non sembra destinato ad esaurirsi: con la progressiva riapertura dell’economia americana, gli investitori continuano a scontare uno scenario di recupero dei consumi interni, soprattutto nel comparto dei servizi finanziari, dei consumi di base e dei trasporto. Diverso lo scenario europeo, dove il quadro vaccinale continua ad evidenziare lacune ed incertezze che inevitabilmente si rifletteranno sulla crescita economica dell’eurozona. Nonostante questo, il Dax resta in questa fase uno degli indici più resilienti sul piano tecnico, restando stabilmente sopra i 14.500 punti.

Sul piano generale, i rendimenti dei titoli di stato restano uno dei principali indicatori dello state di salute dei mercati, al pari della dinamica di prezzo del Nasdaq. In questo senso, indipendentemente dalla rotazione settoriale in atto, l’interrogativo, circa quanto gli indici globali possano continuare a performare in assenza del contributo del settore tecnologico, resta il più significativo tra i tanti.

TECHNICALS IN FOCUS

GBPUSD

Il Cable ha evidenziato un primo cedimento del uptrend iniziato dai minimi di Marzo del 2020, con la rottura della trendline rialzista che congiunge i minimi crescenti venutisi a formare negli ultimi dodici 12. La debolezza evidente del cross potrebbe presto proiettarlo verso area 1.3490, primo supporto significativo in focus, che, se rotto, potrebbe spingere l’estensione del ribasso fino al range 1.3240 – 1.3150, dove passa il 61.8% di Fibonacci del rally partito da Marzo 2020 e la MM a 200 giorni. Sul piano delle resistenze, solo un recupero dell’area 1.40 restituirebbe al cross l’impostazione costruttiva dell’ultimo anno.

FUNDAMENTALS IN FOCUS

Allianz (ed il settore assicurativo): le difficoltà che frenano la ripresa

Da alcuni mesi, ed in particolare nelle ultime settimane, il settore finanziario nel suo complesso ha mostrato segnali di forte ripresa, in larga misura per la ripresa del mercato del credito e del rialzo dei rendimenti dei titoli di stato globali. In questo senso, settore finanziario americano è stato particolarmente beneficiato dalla dinamica in corso. Discorso diverso per il comparto europeo, dove la ripresa è attesa più lenta e dove i tassi, su tutte le scadenza del comparto governativo, ancora ad oggi sono molto bassi.

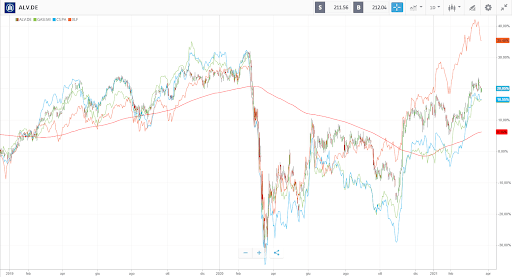

Contrariamente al comparto bancario, il settore assicurativo continua ad affrontare un contesto finanziario e di business molto sfidante e la performance dei titoli europei in questo senso lo testimoniano. Nel grafico sottostante possiamo osservare la performance comparata di XLF, il principale ETF americano rappresentativo del settore finanziario, e di alcuni tra i principali titoli assicurativi europei (Axa, Generali e Allianz).

Come osserviamo, i titoli assicurativi sono ancora lontani dai massimi di Febbraio mentre, diversamente, il settore finanziario, e molti titoli al suo interno, hanno aggiornato i nuovi massimi storici da tempo.

Circa un mese fa, Allianz ha riportato i risultati del quarto trimestre e del 2020 e i numeri hanno riflesso le difficoltà del momento economico, con fatturato ed utili in calo rispetto all’anno precedente. Solo le operazioni di riacquisto di azioni proprie hanno limitato la flessione dell’utile per azione.

In questo momento Allianz, ma il discorso è estendibile agli altri titoli assicurativi, soffre principalmente in ragione di due rischi fondamentali. In primis, in un contesto dove la pandemia continua ad influenzare il quadro economico è verosimile che possano esserci ulteriori difficoltà sul piano del business, anche in ragione di un possibile calo dei mercati finanziari, che inciderebbe sul valore degli asset in portafoglio.

In questo senso, Allianz è investita sui mercati azionari solo per il 10% del suo total asset, il che rappresenta un elemento di sicurezza in caso di una flessione degli indici azionari ma, allo stesso tempo, un problema: la limitata esposizione al mercato azionario limita la possibilità di maggiori rendimenti con i quali far fronte agli impegni nei confronti dei clienti.

Sul piano della redditività, ad oggi Allianz offre un dividend yield superiore al 4%, con un payout ratio intorno al 50%, per valori che nel complesso sono rimasti stabili negli ultimi quindici anni, compresa la crisi del 2008 – 2009. Nonostante una valutazione attraente, con un P/E intorno a 13 ed in linea con la sua media negli ultimi cinque anni, ci attendiamo che il settore nel suo complesso continui a soffrire di un contesto economico di tassi bassi e di difficoltà nel generare rendimenti stabili al di fuori del mercato azionario.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea