Nonostante l’assenza del tradizionale rally di Santa Claus, evento che non si verificava a Wall Street dal dicembre 2015 a gennaio 2016, il mese di gennaio ha concluso con un andamento notevolmente positivo. La rilevanza di questo periodo è spesso enfatizzata, considerandolo storicamente uno dei mesi più performanti dell’anno. Si fa riferimento a gennaio come al “barometro di gennaio,” poiché i rendimenti di questo periodo tendono a stabilire un tono per l’intero anno. Nonostante la sua non infallibilità, il “barometro di gennaio” può vantare una percentuale di successo del 70% nell’S&P 500 dal 1945.

Tuttavia, un’analisi più dettagliata, limitata al periodo dal 1998 a oggi, rivela che sul mercato americano l’S&P 500 ha registrato una percentuale di coincidenze del 58% tra l’andamento di gennaio e quello dell’intero anno negli ultimi 26 anni. Questo dato, benché significativo, è accompagnato da una correlazione non particolarmente robusta, appena dello 0.36. Per quanto riguarda il FTSE MIB, la correlazione è leggermente più elevata, attestandosi a 0.40. Questi risultati indicano che, pur potendo le performance di gennaio fungere da indicatore, non sono completamente predittive per l’andamento dell’intero anno.

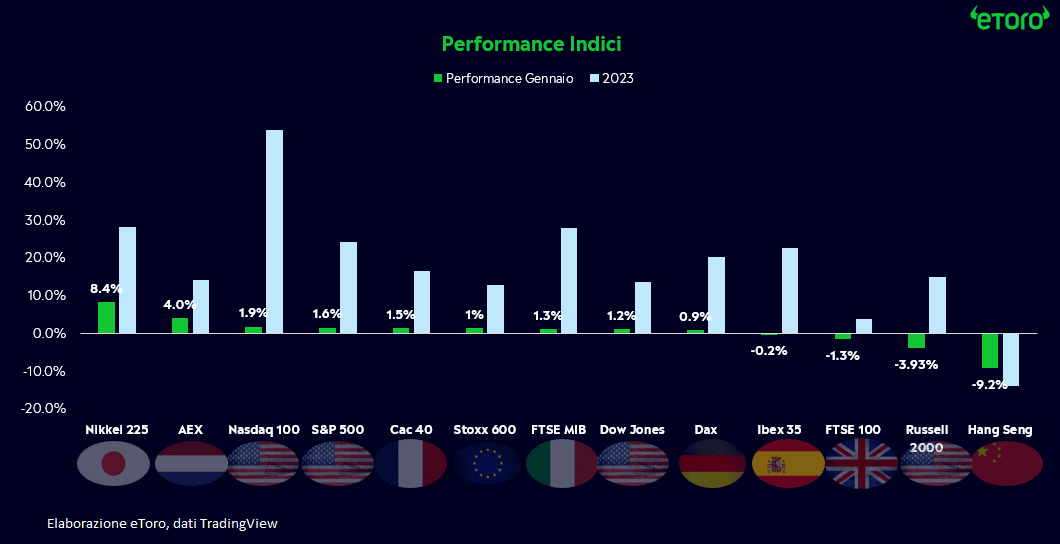

Il mese di gennaio ha inaugurato l’anno con un notevole slancio, evidenziando la leadership del settore tecnologico e degli Stati Uniti, mentre la Cina ha manifestato un andamento più lento. I principali indici statunitensi, e anche diversi indici europei, hanno raggiunto nuovi massimi storici, confermando un trend di rimbalzo che si protraeva da diversi anni. L’incremento dei nuovi massimi spesso genera ulteriori nuovi massimi, e si prevede che il mese di febbraio negli Stati Uniti sarà guidato dai restanti guadagni dei colossi del settore tecnologico, affiancati da un’aspettativa di inflazione inferiore al 3%. I due pilastri chiave del mercato toro, rappresentati dalla diminuzione dell’inflazione e dai prossimi tagli dei tassi, mantengono una solida posizione. La prospettiva di un atterraggio morbido dell’economia statunitense e di una ripresa degli utili contribuisce a sostenere l’ottimismo tra gli investitori.

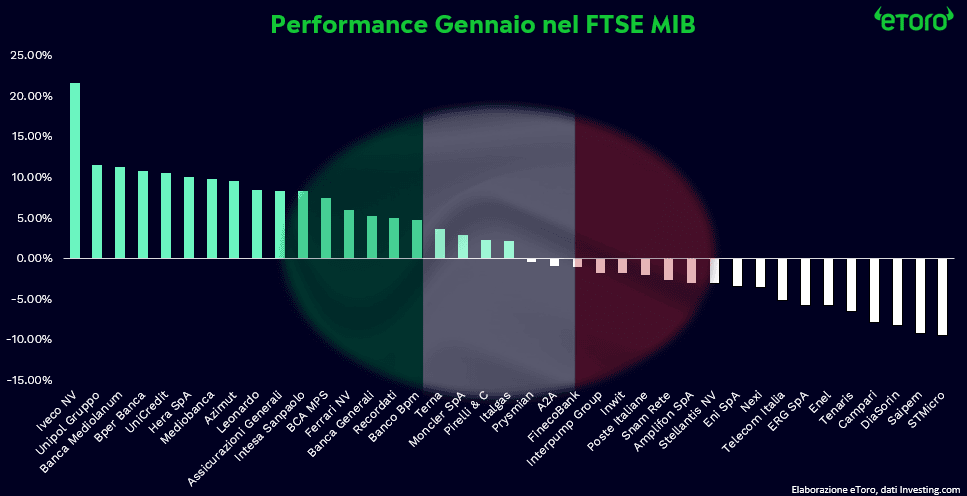

In Italia, è la società Iveco a guidare il rally del FTSE MIB dall’inizio dell’anno, dimostrando una performance notevole nel mese di gennaio. La società ha evidenziato una solida prestazione, registrando solo 8 sessioni in ribasso nelle ultime 21 e superando l’andamento complessivo dell’indice milanese in ben 16 sessioni, corrispondenti al 76% delle volte. Nonostante le delusioni suscitate tra gli investitori a novembre, quando Iveco ha presentato un terzo trimestre al di sotto delle stime, seppur in crescita, la situazione è notevolmente migliorata a gennaio. Gli investitori hanno trovato nuove ragioni per riporre fiducia nella società, spinti da diversi elementi positivi. Innanzitutto, l’inclusione del titolo tra i primi 10 del 2024 nell’indice FTSE MIB da parte di Intermonte, con la sostituzione di Ferrari, ha contribuito a rafforzare l’entusiasmo del mercato. Inoltre, gli analisti di Goldman Sachs hanno confermato il giudizio Buy con un target price rivisto al rialzo, ulteriormente alimentando l’interesse degli investitori. Uno degli elementi chiave che ha tuttavia contribuito a questa impennata è stato un contratto significativo con il Comune di Roma, del valore di 300 milioni di euro, per la fornitura di oltre 400 autobus elettrici. Questo rappresenta il più grande ordine di veicoli a emissioni zero nel Paese, sottolineando l’impegno di Iveco verso la sostenibilità. Inoltre, l’accordo con il gruppo chimico tedesco BASF per il riciclaggio delle batterie agli ioni di litio dei suoi veicoli elettrici ha rafforzato ulteriormente la percezione positiva degli investitori nei confronti del titolo. Considerando che già l’anno precedente Iveco aveva registrato un notevole progresso del 35% nel mese di gennaio, il positivo andamento del mese rafforza la sua stagionalità.

Tra le principali piazze finanziarie europee, in Germania spicca la crescita di Siemens Energy +16,4%, della tecnologica SAP +15,2% e del titolo della difesa Rheinmetall +13,17%. Nel contesto francese, Publicis ha registrato una crescita del +10,8%, seguita da Teleperformance con un +10,3%. Tuttavia, l’italo-francese STM ha sofferto un calo superiore al 9% dopo i risultati trimestrali, collocandosi in fondo alle classifiche sia nel principale indice italiano che francese.

Negli Stati Uniti, sull’S&P 500, il settore tecnologico domina con Juniper in prima posizione con un rialzo del 25,2%, seguita da Nvidia con un progresso mensile del 24,2%, e Netflix in terza posizione. Mentre Juniper è spinta da prospettive di possibile acquisizione, Nvidia beneficia della ripresa della domanda, e Netflix sorprende con una crescita e risultati trimestrali superiori alle aspettative. Al contrario, Tesla si colloca in ultima posizione con una perdita di circa un quarto del suo valore, bruciando circa 192 miliardi di dollari di capitalizzazione e portandosi in ottava posizione tra le prime società statunitensi per capitalizzazione, cedendo il suo settimo posto alla Berkshire di Warren Buffett con la farmaceutica Eli Lilly prossima ad un sorpasso.

Nel contesto statunitense, la crescita dei mercati è accompagnata da un aumento della volatilità, con l’indice VIX che, dopo due mesi consecutivi di contrazione, registra una crescita mensile del +15,2% a gennaio. In Europa, la volatilità sull’indice principale mostra una flessione del 4%, mantenendosi ai minimi degli ultimi tre anni.

La propensione al rischio non è stata priva di sfide, con preoccupazioni legate a possibili prese di profitto, revisioni al rialzo delle proiezioni ottimistiche sui tagli dei tassi da parte delle principali banche centrali e incremento dei rendimenti statali decennali, sia in Europa che negli Stati Uniti. Le preoccupazioni relative alla Cina e le crescenti tensioni geopolitiche hanno contribuito a complicare il quadro, sebbene l’ottimismo riguardo all’intelligenza artificiale e la solidità dell’economia statunitense, unita al declino dell’inflazione, abbiano fornito un contrappeso.

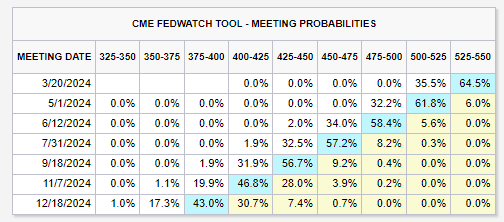

Ieri, Jerome Powell ha temperato le aspettative di un taglio dei tassi da parte della Federal Reserve a marzo, dichiarando che la Fed intende procedere con cautela nel ridurre i tassi di interesse e che un taglio a marzo non è probabile. Il mercato ha reagito in modo deciso e, come previsto, la Federal Reserve (Fed) non ha soddisfatto immediatamente le aspettative di un taglio dei tassi, causando un’aspra reazione nelle azioni mercoledì.

Rimango convinto che la Federal Reserve preferirà mantenere una posizione attendista piuttosto che anticipare tagli dei tassi troppo precoci. Di conseguenza, non ritengo che l’andamento delle azioni di ieri debba generare incertezze. Nonostante la revisione delle aspettative per un taglio dei tassi a marzo, attualmente il mercato valuta tale probabilità a circa il 35%, rispetto al superiore 70% registrato un mese fa, gli investitori sembrano mantenere un percorso ottimistico di sei tagli dei tassi entro l’anno, con il meeting di maggio che inaugurerà l’inizio dei tagli di 25 punti base, i quali si protrarranno nei successivi incontri fino a dicembre.

Rimane probabile che nel corso dell’anno la politica monetaria si allenterà gradualmente, creando un ambiente favorevole per i mercati finanziari. Tuttavia, i tentativi della Federal Reserve di contrastare le aspettative di un taglio dei tassi nei prossimi mesi potrebbero generare temporanea turbolenza nelle azioni. In questo contesto la debolezza a breve termine non dovrebbe essere né eccessivamente drammatica né prolungata. Anzi, potrebbe essere considerata consideriamo come un’opportunità interessante per effettuare acquisti o per riequilibrare il portafoglio.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.