Tra la risposta dei mercati alle elezioni francesi, la testimonianza di Powell a Capitol Hill, l’inizio della stagione delle trimestrali e il crollo di giovedì delle megacap (le “Magnifiche 7” hanno bruciato circa 600 miliardi di dollari in una sola seduta, poco meno di due terzi dell’intera capitalizzazione del FTSE MIB), i dati sull’inflazione statunitense, il crollo del Bitcoin, le tensioni geopolitiche e il summit NATO (con nuove promesse di fornitura all’Ucraina e minacce di ritorsioni verso la Cina per il suo supporto indiretto a Mosca), gli investitori trovano comunque il sorriso. I listini europei sono tornati a sovraperformare Wall Street dopo due settimane di sottoperformance.

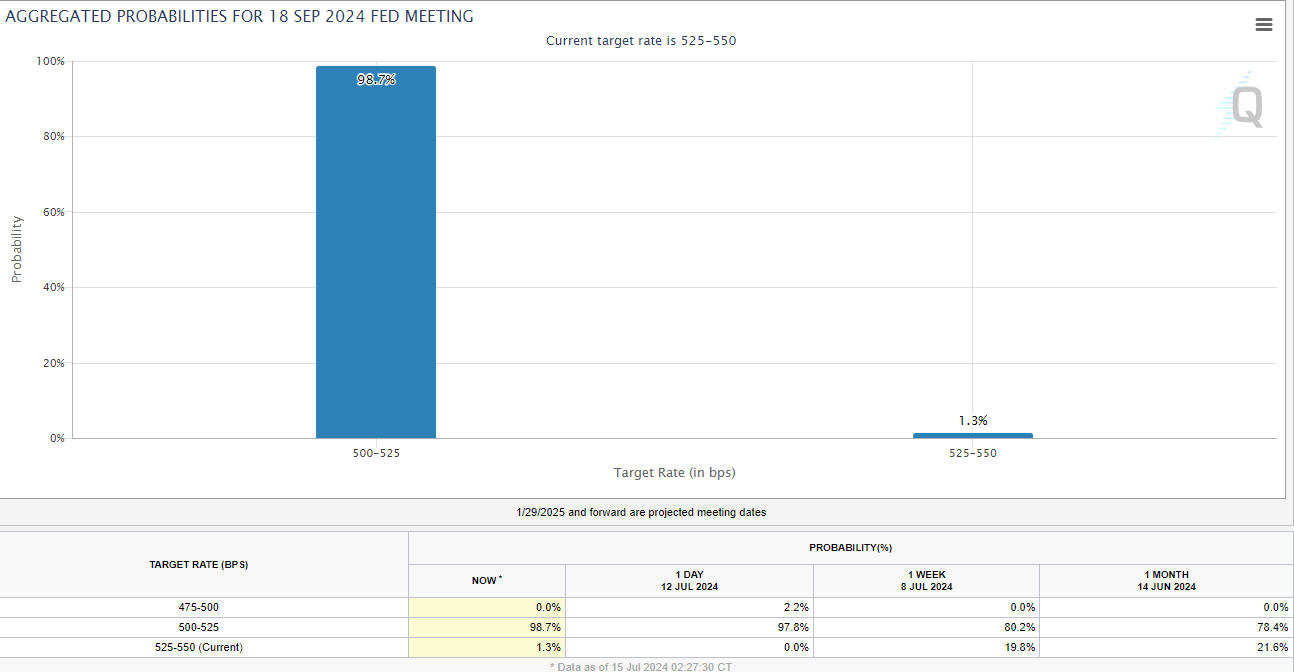

La scorsa settimana abbiamo assistito all’inizio di una rotazione attesa da tempo. L’indice Russell 2000 delle small-cap ha guadagnato il 6%, mentre il Nasdaq 100, dominato dalla tecnologia, ha perso lo 0,3%. Il nuovo dato sull’inflazione CPI degli Stati Uniti per giugno, pubblicato giovedì, ha registrato un calo dello 0,1%, mentre il consenso si aspettava un aumento dello 0,1%. I rendimenti obbligazionari sono scesi, il dollaro USA si è indebolito fino a 1,09 contro l’euro e l’oro ha raggiunto nuovamente il livello di 2.400 dollari. Il rally del mercato azionario si è ampliato con la vendita delle azioni tecnologiche, ma l’84% di tutte le azioni quotate al NYSE è aumentato, guidato dai settori immobiliare e dei servizi pubblici. Il mercato ora attribuisce una probabilità del 99% che la Fed tagli i tassi di interesse per la prima volta a settembre, con ulteriori tagli previsti successivamente.

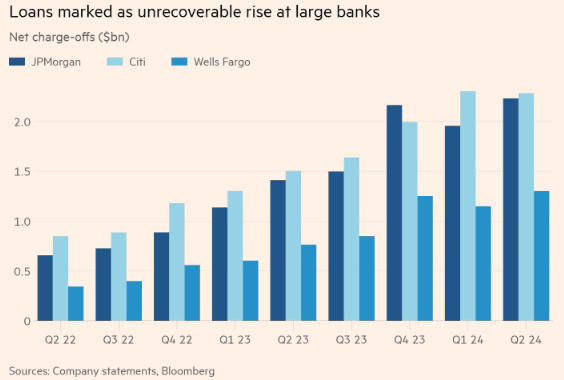

Le azioni delle banche statunitensi hanno subito un calo dopo la pubblicazione dei rapporti sugli utili, principalmente a causa della pressione sul reddito da interessi netti. Le grandi banche hanno affrontato una pressione diffusa: JPM ha riportato un NII (Net Interest Income) leggermente migliore del previsto, mentre le previsioni sul NII e le spese sono rimaste invariate. Citigroup ha registrato un calo delle azioni nonostante abbia superato le aspettative sul NII e sulle spese. Wells Fargo ha subito maggiori vendite dopo aver mancato l’obiettivo sul NII e aver abbassato le previsioni sul NII del 2024 verso l’estremità inferiore della gamma precedentemente prevista. Bank of New York Mellon ha superato le aspettative sui ricavi da commissioni, mantenendo stabili le spese, con i ricavi da cambi tra i punti positivi. Nonostante i dati generalmente migliori delle attese, si nota un deterioramento della qualità del credito al consumo, conseguente alla forte salita dei tassi d’interesse.

La settimana si apre con un panorama economico e geopolitico ricco di eventi significativi. L’attenzione si concentra inizialmente sul tentato assassinio di Donald Trump e sui dati del PIL cinese del secondo trimestre, che si sono attestati al 4,7%, sotto le previsioni degli analisti fissate al 5,0%. In Cina, i segnali di debolezza economica si fanno evidenti: le vendite al dettaglio sono aumentate solo del 2% rispetto all’anno precedente, ben al di sotto delle attese, e gli investimenti nel settore immobiliare hanno registrato un calo a doppia cifra per il secondo mese consecutivo. Inoltre, i prezzi delle abitazioni sono scesi dello 0,85%, segnando il 32° mese di declino su 35 mesi. Il Terzo Plenum del Partito Comunista Cinese sarà l’evento clou della settimana, con aggiornamenti attesi su politiche economiche e riforme nel settore immobiliare che potrebbero influenzare ulteriormente l’andamento del mercato.

Sul fronte europeo, la crisi economica in Germania continua a pesare su tutta l’Eurozona. I risultati del sondaggio ZEW di giugno hanno mostrato un drammatico divario tra le aspettative economiche e la valutazione della situazione attuale, con un indice di 47,5 punti per le aspettative e -73,8 punti per la situazione corrente. Sebbene il peggio possa essere passato, la stagnazione che affligge la più grande economia europea da due anni continua a influenzare negativamente l’intera zona euro, aumentando al contempo le aspettative di futuri tagli ai tassi di interesse. In particolare, il settore manifatturiero tedesco rimane il punto debole dell’economia, mentre il settore dei servizi appare più stabile. I dati in arrivo martedì saranno cruciali per valutare se le aspettative economiche cominceranno a stabilizzarsi.

Sul fronte aziendale, i riflettori saranno puntati su Goldman Sachs e BlackRock, mentre Broadcom avvierà la seduta con uno split azionario di 10:1. Jerome Powell terrà un discorso all’Economic Club di Washington, e il presidente della Fed di San Francisco, Mary Daly, parteciperà a un evento separato. Infine, è prevista volatilità nel mercato delle materie prime agricole, con i report USDA sulle condizioni delle colture che potrebbero rivelarsi particolarmente significativi per i futures su mais e grano.

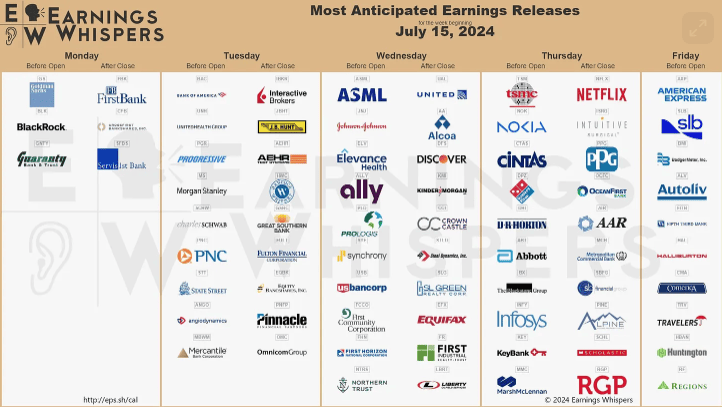

Martedì avrà inizio l’Amazon Prime Day, un evento di due giorni dedicato allo shopping su Amazon. I dati sulle vendite al dettaglio che verranno pubblicati saranno cruciali per valutare la tenuta dei consumatori americani. La settimana si preannuncia particolarmente ricca di trimestrali importanti, tra cui quelle di Johnson & Johnson, U.S. Bancorp, Kinder Morgan, United Airlines, Ally Financial, Netflix, Abbott Laboratories, Blackstone, Domino’s Pizza, American Express, ASML e Taiwan Semiconductor Manufacturing. Il settore dei semiconduttori ha avuto un ruolo chiave nella forte performance del Nasdaq, con l’ETF SMH in crescita del 57% dall’inizio dell’anno. Taiwan Semiconductor Manufacturing Company (TSMC), attualmente all’ottavo posto nella classifica globale delle aziende per capitalizzazione di mercato, è prossima a entrare nel prestigioso club dei mille miliardi di dollari di valore di mercato. Anche ASML, produttore olandese di apparecchiature per chip, si colloca al ventesimo posto in questa classifica. I rapporti sugli utili di queste due aziende, attesi per questa settimana, forniranno indicazioni cruciali sulla possibile continuità del rally tecnologico nella seconda metà dell’anno.

Giovedì, in Europa, la BCE è prevista mantenere i tassi di interesse invariati, con il mercato in attesa di nuove indicazioni sulla politica monetaria. A giugno, l’inflazione nella zona euro è scesa al 2,5% su base annua, mentre l’inflazione core è rimasta stabile al 2,9%. Con il tasso di interesse chiave fissato al 4,25% e i tassi sopra il 3%, è probabile che la politica monetaria della BCE continui a essere restrittiva. Tuttavia, l’attuale scenario offre anche un margine per ulteriori aggiustamenti dei tassi, nonostante la recente revisione delle aspettative da parte della banca centrale. Recentemente, la BCE è stata piuttosto criptica riguardo alla direzione futura dei tassi, con l’intento di evitare sorprese per i mercati. Durante la sua conferenza stampa di giovedì, Christine Lagarde potrebbe dunque preparare il mercato a un possibile taglio dei tassi previsto per settembre o ottobre.