Martedì, i mercati azionari hanno registrato una marcata flessione, cancellando i guadagni accumulati nella sessione di lunedì. L’atmosfera di incertezza che si è respirata tra gli investitori è stata determinata da diversi fattori chiave:

Politica monetaria: La prospettiva di una politica monetaria restrittiva, sia da parte della Federal Reserve americana che della Banca Centrale Europea, ha gettato ombre sulle prospettive dei mercati. I recenti commenti “da falco” della Federal Reserve, in particolare quelli del presidente della Fed di Minneapolis, Kashkari, che prevede un ulteriore aumento dei tassi di interesse quest’anno a causa della solidità dell’economia statunitense, hanno alimentato la preoccupazione. Da un’altra prospettiva, sul versante europeo, le dichiarazioni del membro del Consiglio Direttivo Robert Holzmann hanno sollevato incertezza riguardo alla possibilità che i tassi d’interesse non abbiano ancora raggiunto il loro picco, a causa della persistenza dell’inflazione, aprendo la strada a ulteriori aumenti da parte della Banca Centrale Europea. È probabile che gli ufficiali della Fed e della BCE cercheranno di rafforzare il loro impegno a combattere l’inflazione e faranno riferimento alla possibilità di ulteriori misure restrittive, anche se in realtà potrebbero voler soprattutto gestire le aspettative di mercato, piuttosto che confermare un imminente rialzo dei tassi. Tuttavia, l’incertezza potrebbe persistere fino a quando non si avranno dati più chiari sull’inflazione.

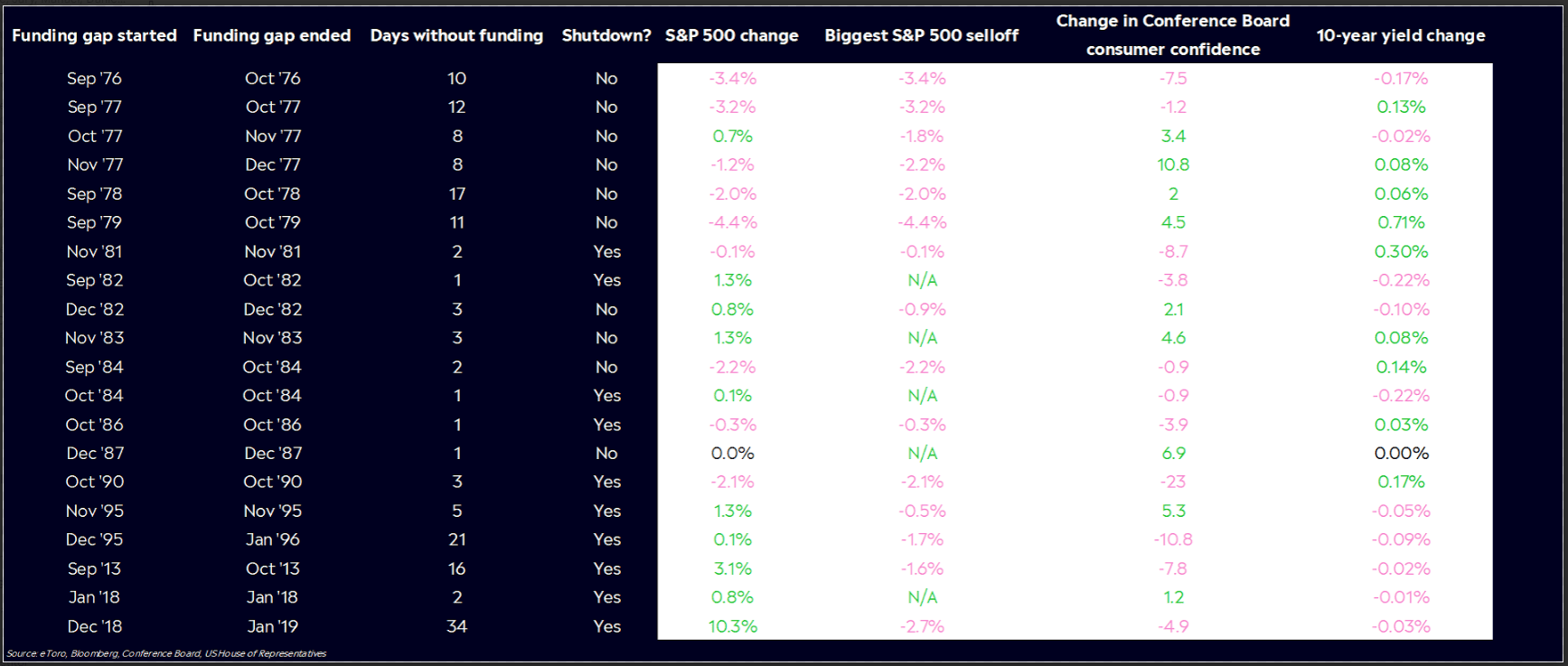

Possibile Shutdown USA: L’ombra di un possibile shutdown del governo degli Stati Uniti ha aumentato la percezione di rischio nei mercati azionari. L’agenzia Moody’s ha lanciato un avvertimento, sebbene abbia confermato che non si aspetta che i pagamenti del debito o l’economia in generale siano interrotti. Tuttavia, la copertura mediatica intensiva sulle dinamiche di uno shutdown, unita alla profonda divisione politica a Washington, potrebbe causare momenti di ansia nei mercati nei prossimi giorni. Va notato che, sebbene tali arresti siano stati meno frequenti di recente, hanno spesso avuto un impatto più significativo e prolungato. In tre degli ultimi sei shutdown, l‘S&P 500 è sceso fino all’1,5%. Tuttavia, è importante sottolineare che raramente gli shutdown del governo hanno causato una recessione di mercato o una crisi economica. In media, i vuoti di finanziamento nel bilancio federale hanno avuto una durata di solo otto giorni dal 1976. In un certo senso, uno shutdown potrebbe essere meno un ostacolo e più una distrazione.

Incertezze Cinesi: L’instabilità nel settore immobiliare cinese sta aggiungendo ulteriori turbolenze al panorama globale dei mercati azionari. Le preoccupazioni riguardo alla crisi del debito immobiliare cinese stanno influenzando negativamente le aspettative di crescita del paese e sollevando preoccupazioni sull’effetto domino sull’economia globale. Inoltre, le tensioni commerciali tra l’Europa e la Cina stanno aumentando, in particolare nel settore automobilistico, con l’obiettivo di stabilire condizioni di parità nelle relazioni commerciali tra le due parti.

Regolamentazione su Big Tech: Le crescenti iniziative regolatorie nei confronti delle grandi aziende tecnologiche americane da parte sia degli Stati Uniti che dell’Europa stanno aggiungendo ulteriori elementi di incertezza. Martedì, la Federal Trade Commission degli Stati Uniti ha intentato una causa antitrust contro Amazon, accusandola di monopolizzare il mercato online e pratiche di concorrenza sleale. Altre azioni antitrust sono state intentate contro Google e Meta. Anche Tesla ha visto il calo delle sue azioni in seguito alla notizia che sarà soggetta a controlli da parte dell’Unione Europea.

In aggiunta a tutto ciò, è importante notare che lo sciopero dei lavoratori dell’UAW (United Automobile Workers) è entrato nel suo dodicesimo giorno e sta affrontando questioni legate alle rivendicazioni salariali e previdenziali che erano state abbandonate durante la crisi finanziaria quindici anni fa. La situazione ha guadagnato ancor più risonanza quando il presidente Biden ha sostenuto le richieste sindacali durante la sua visita a Detroit.

L’insieme di tutti questi fattori ha contribuito a creare un quadro tecnico negativo per i principali listini azionari americani, suggerendo la necessità di adottare un atteggiamento cauto. Le azioni hanno subito perdite significative, in parte a causa dell’incremento dei rendimenti obbligazionari, con il rendimento del T-note a 10 anni che ha toccato un nuovo massimo in sedici anni. Particolarmente colpiti sono stati i titoli delle aziende tecnologiche ad alta capitalizzazione, che hanno registrato una significativa correzione, alimentando le preoccupazioni degli investitori riguardo alla possibilità che le banche centrali globali debbano mantenere i tassi d’interesse elevati per un periodo prolungato al fine di combattere l’inflazione. In generale, la direzione dei mercati azionari è stata principalmente influenzata dai movimenti dei rendimenti obbligazionari. Di conseguenza, settori azionari sensibili ai tassi di interesse, come le utilities e la tecnologia, hanno mostrato performance inferiori. La sessione ha evidenziato un atteggiamento più cauto rispetto a lunedì, indicato dall’aumento del VIX, che si avvicina ora al livello significativo di 20.

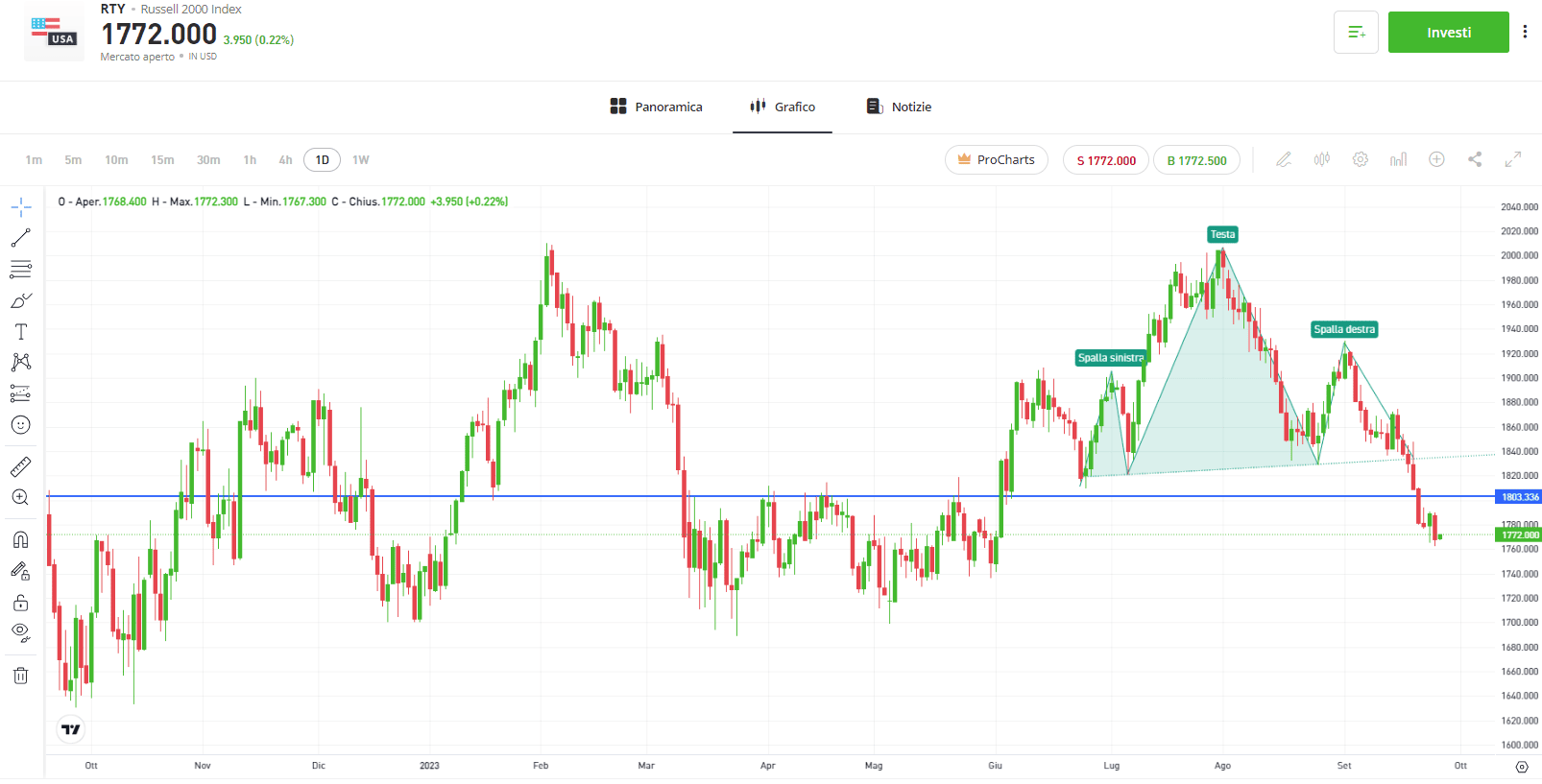

Il quadro tecnico per i principali listini statunitensi resta da monitorare attentamente. Tutti i principali indici si stanno scambiando al di sotto del supporto delle loro medie mobili giornaliere a 100 periodi, con il Russell 2000 e il Dow Jones che addirittura si trovano al di sotto delle medie mobili a 200 giorni. Se l’indice Russell 2000 ha già sperimentato la rottura della sua neckline del pattern di una testa e spalla

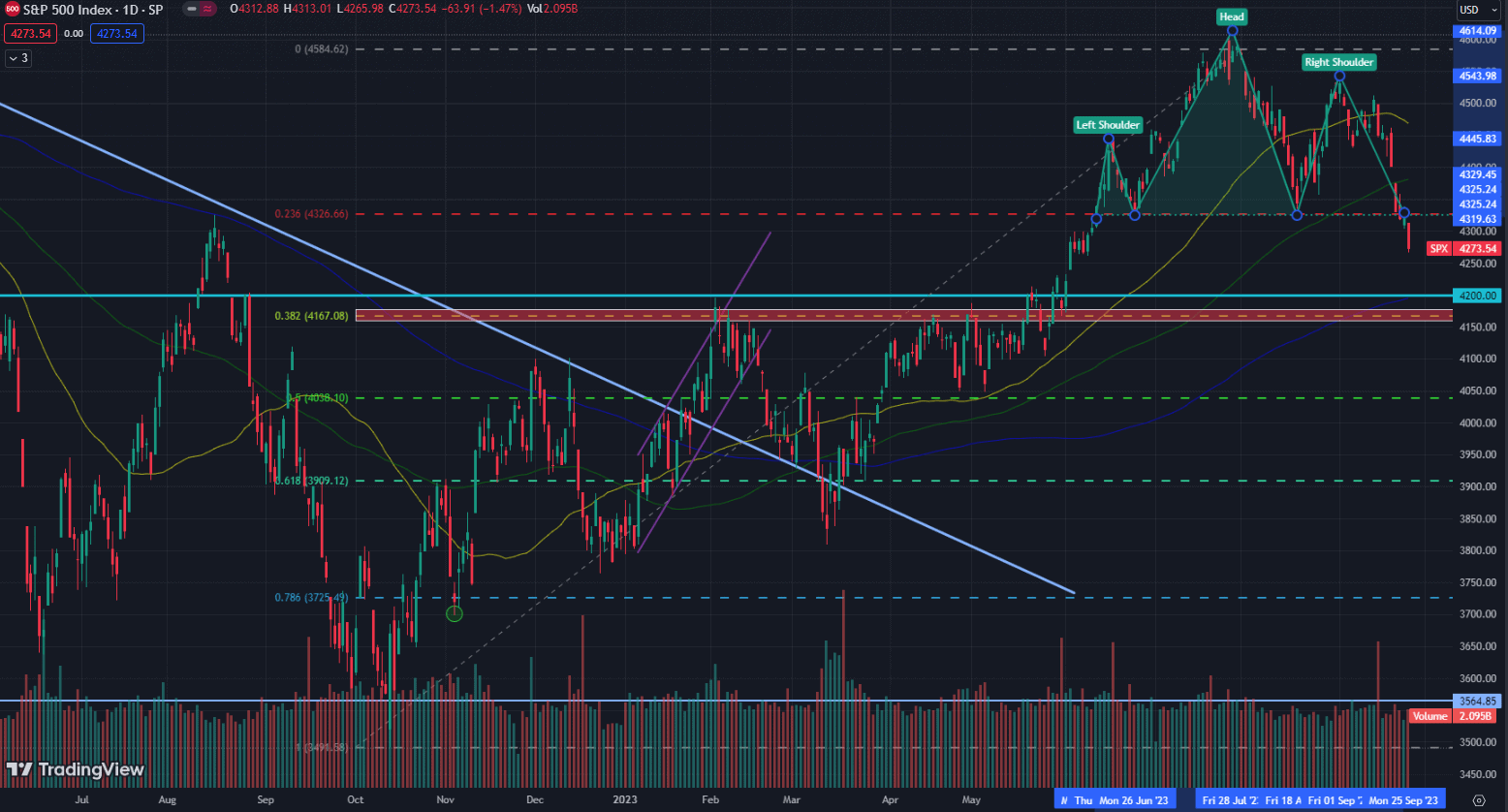

lo stesso si potrebbe ora osservare anche all’interno dello S&P 500. La rottura della neckline e il livello del 23.6% di Fibonacci dai minimi di ottobre, solleva interrogativi ora sulla tenuta dell’area dei $4200. Quest’area rappresenta un punto cruciale in cui si sovrappongono la media mobile a 200 giorni e il livello del 38.2% di Fibonacci.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.