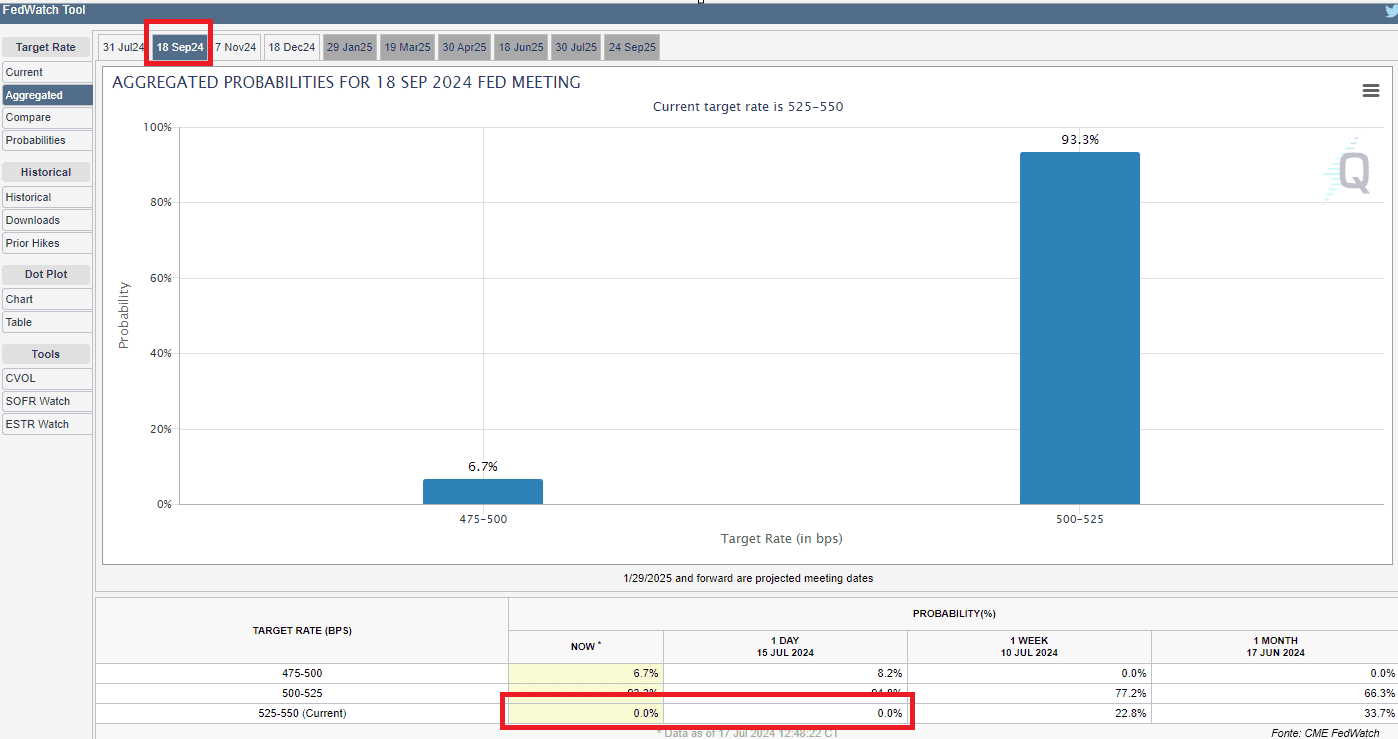

I listini americani continuano a sovraperformare quelli europei, azzerando i guadagni dello Stoxx 600 registrati giovedì e venerdì. Nonostante il ridotto contributo delle big tech, il Nasdaq 100 ha chiuso invariato ieri, con un modesto +0,05%. Negli Stati Uniti, prosegue la rotazione settoriale supportata da uno scenario “goldilocks”, caratterizzato da consumi forti e previsioni di un taglio dei tassi a settembre, ora considerato certo (100% secondo il CME FedWatch).

Prima della chiusura dei mercati, il Census Bureau ha rilasciato ieri dati incoraggianti: le vendite al dettaglio di giugno sono rimaste invariate rispetto a maggio, superando le aspettative di un calo dello 0,3%. Inoltre, le vendite di maggio sono state riviste al rialzo, passando dallo 0,1% allo 0,3%. Sebbene i dati di giugno mostrino debolezze marginali, come la riduzione della spesa per i servizi di ristorazione, il secondo trimestre ha visto un incremento solido nella spesa per beni. Questo riflette la resilienza dei consumatori e sostiene una crescita economica continua, seppur a un ritmo più lento rispetto alla fine del 2023.

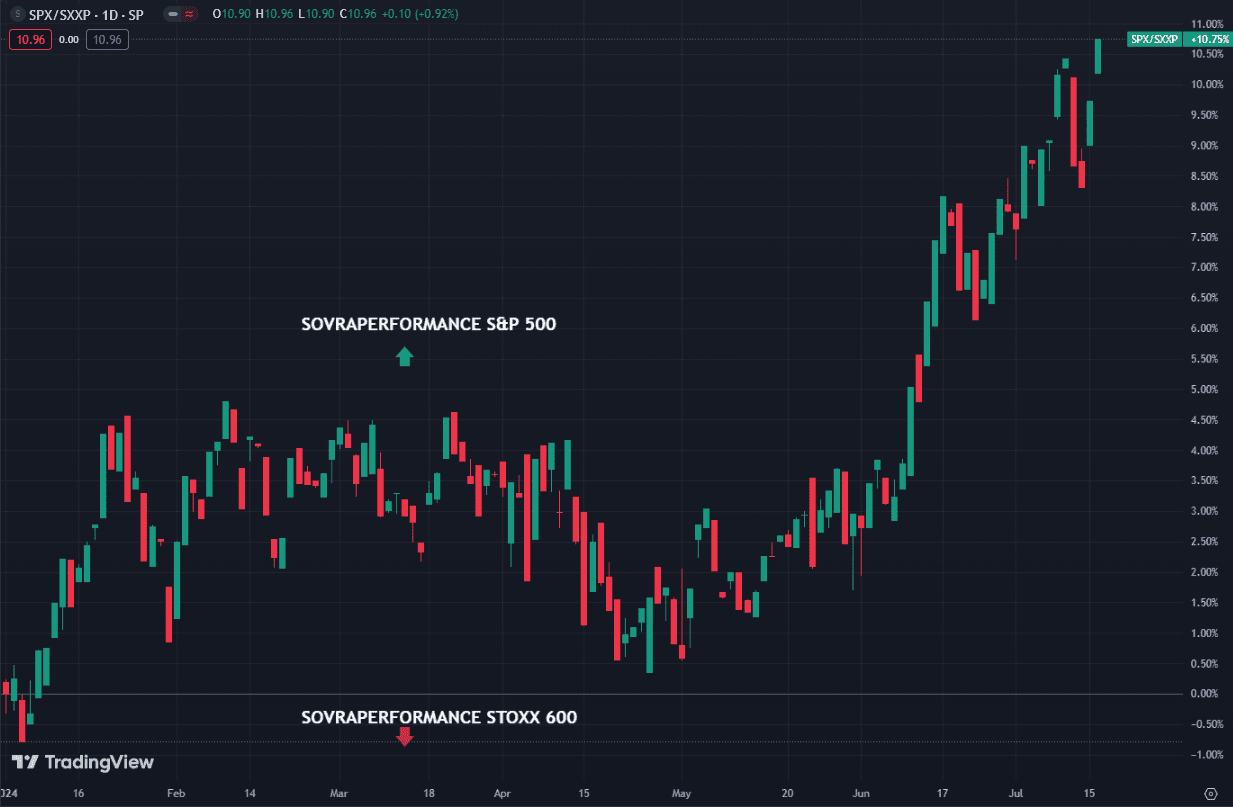

La sovraperformance americana sui mercati europei è ora a doppia cifra, con un vantaggio del +10,73%.

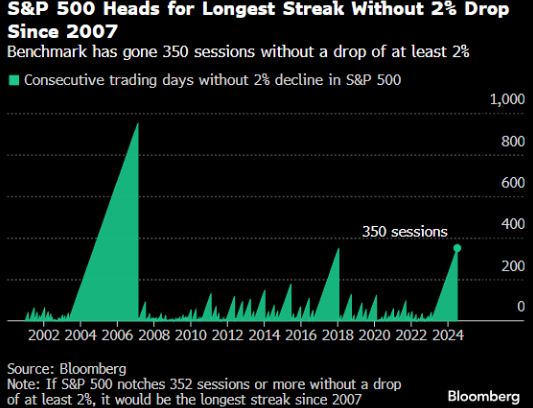

Nonostante il calo dei rendimenti dei decennali statunitensi, il settore tecnologico, leader indiscusso del 2023 e 2024, sembra prendersi una pausa, cedendo il passo ad altri settori. L’S&P 500 si avvia verso la striscia più lunga senza cali del 2% dal 2007, segnando ieri la 38ª chiusura positiva dell’anno.

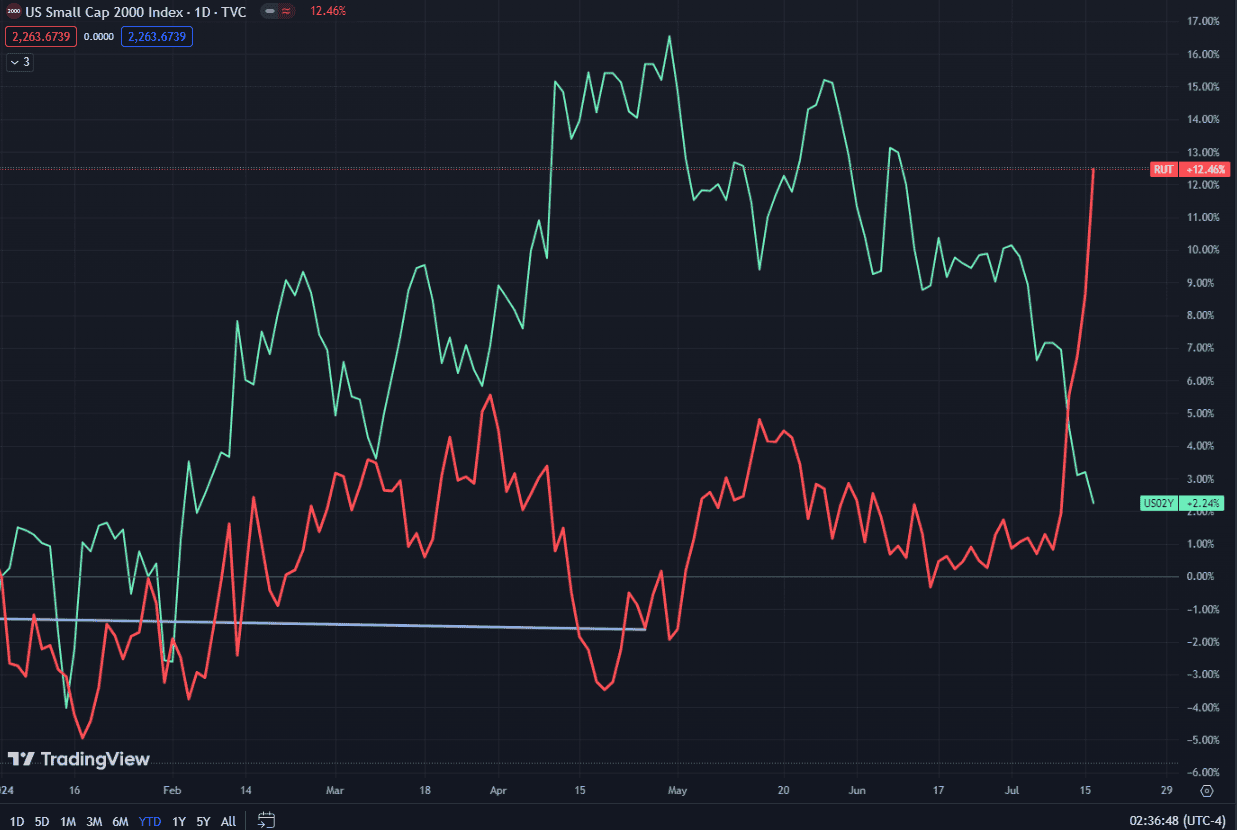

Il S&P 500 equal weight (RSP) ha mostrato una performance giornaliera notevole, con un progresso dell’1,77%, la migliore del 2024. In uno scenario “goldilocks”, gli investitori aumentano la propensione al rischio: il Russell 2000, indice delle small cap, è salito del 12% nelle ultime cinque sessioni, un aumento che non si vedeva da aprile 2020. Nello stesso periodo, l’S&P 500 ha guadagnato solo l’1,6%, mentre il Nasdaq 100 è sceso dello 0,3%. Il principale ETF che traccia il Russell ha registrato il secondo afflusso maggiore tra gli ETF azionari la scorsa settimana. I consumi solidi e i tagli dei tassi imminenti sostengono il rally delle small cap, che solitamente risentono maggiormente dei costi di finanziamento elevati a causa del loro maggiore indebitamento rispetto alle large cap.

In Europa, pesano le preoccupazioni economiche della Germania, ieri accentuate da un forte calo dell’indice ZEW di agosto, insieme a una ripresa cinese che stenta a sostenere i titoli europei. Il settore del lusso è stato particolarmente colpito. Hugo Boss ha perso il 7,5% dopo aver riportato un calo delle vendite dell’1% e rivisto al ribasso le previsioni per l’anno. Questo dato riflette le turbolenze dell’intero settore della moda, con Burberry in calo nuovamente dopo il crollo di lunedì, e le maison francesi LVMH, Dior e Kering in difficoltà. Le aziende con maggiore esposizione al mercato cinese, da Nike, Swatch a Kering, hanno registrato performance deludenti. Nonostante le prospettive ancora sfidanti indicate dalle aziende, le minori attese potrebbero rivelarsi un fattore chiave. Maggiori dettagli sono attesi dai risultati di L’Oreal, LVMH e altri giganti del settore, che dovrebbero essere pubblicati entro la fine del mese.

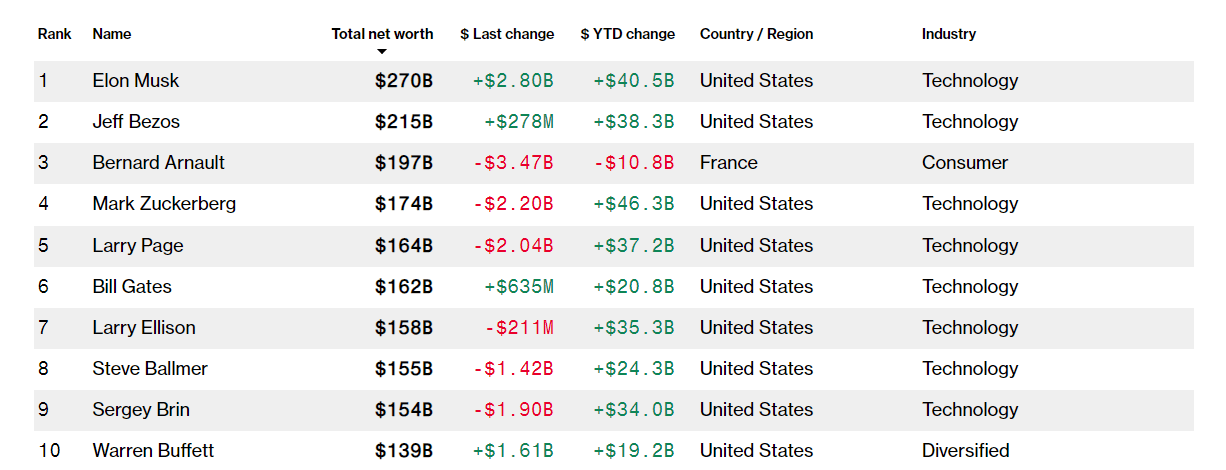

Il calo del settore del lusso ha avuto un impatto anche sulla ricchezza di Bernard Arnault, fondatore di LVMH, che è sceso dal primo posto nel Bloomberg Billionaires Index, bruciando circa 10,8 miliardi di dollari. Tra i top 10 miliardari, solo Arnault ha registrato una flessione nella sua ricchezza.

A partire da domani, il daily sarà sospeso per una breve pausa. Ci rivediamo il 7 agosto.