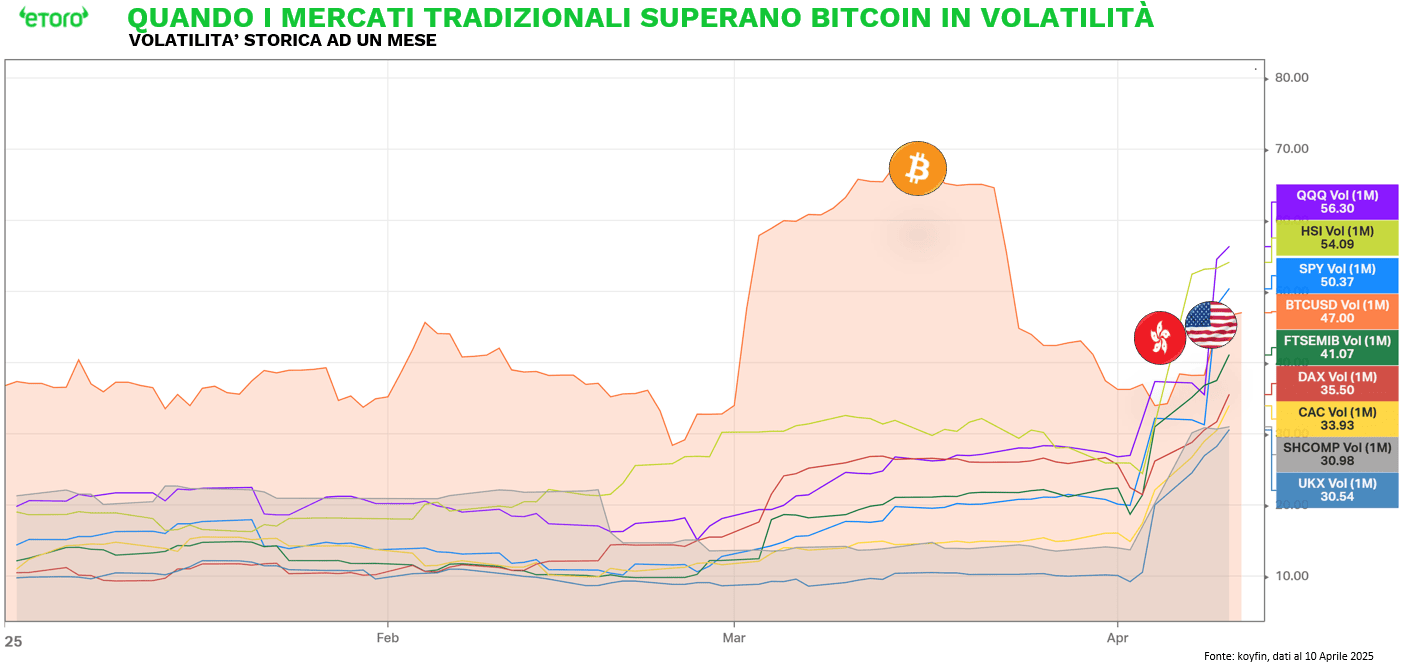

Il 2025 è l’anno in cui la politica è tornata al centro della scena, non solo sulle prime pagine, ma anche nei book di mercato. Le tensioni elettorali, le frizioni commerciali e i segnali contrastanti dalle banche centrali hanno riacceso la volatilità, portandola su livelli che non si vedevano da mesi. Un dato sorprende più di tutti: la volatilità storica a un mese dello S&P 500, del Nasdaq 100 e perfino dell’Hang Seng ha superato quella del Bitcoin. Un’inversione che fotografa bene il paradosso attuale. Non è più il criptoasset per eccellenza a rappresentare l’incertezza, ma i grandi indici azionari tradizionali. Segno che il mercato ha smesso di preoccuparsi di ciò che è “rischioso” in teoria, e ha iniziato a fare i conti con ciò che è instabile nella realtà.

Donald Trump è tornato alla Casa Bianca, e con lui un’agenda economica costruita, per ora, su dazi, reshoring e sovranità energetica (in attesa di vedere la carota). Il risultato, per ora, è più rumore che rendimento.

Dentro Washington, la battaglia è tra agende. Fuori, nei mercati, è tra ETF. E a giudicare dai rendimenti, la tensione è palpabile. Ma soprattutto: la politica, da sola, non basta a generare rendimento.

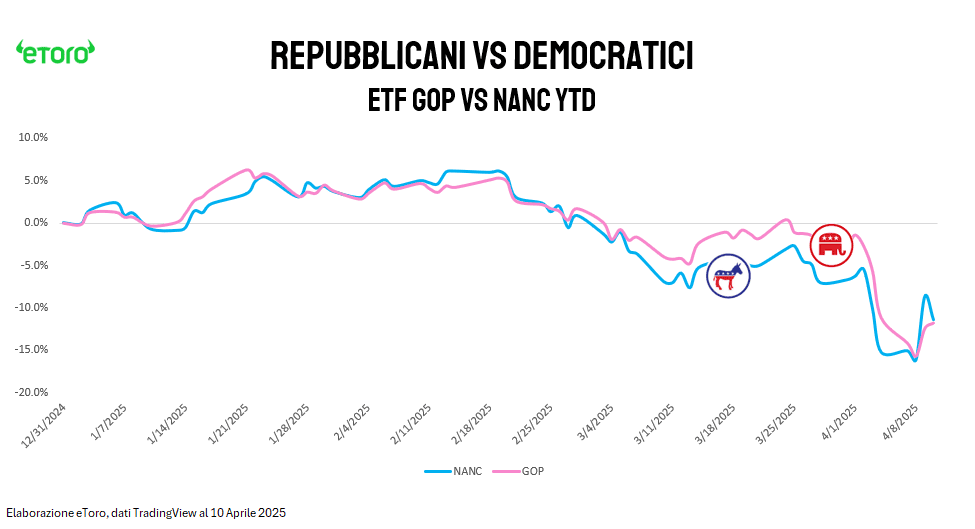

Due ETF raccontano questa tensione in tempo reale:

- Il GOP ETF (Unusual Whales Republican): il portafoglio che replica le scelte degli esponenti repubblicani al Congresso.

- Il NANC ETF (Unusual Whales Democratic): l’equivalente democratico, orientato su tecnologia, salute e consumo.

Entrambi negativi da inizio anno, ma per motivi opposti.

Da inizio anno, entrambi registrano performance negative. Il GOP ETF segna un calo dell’11,77%, leggermente superiore a quello del NANC, fermo a –11,43%. Una differenza percentuale minima, che cela tuttavia due architetture molto diverse e, soprattutto, due vulnerabilità distinte.

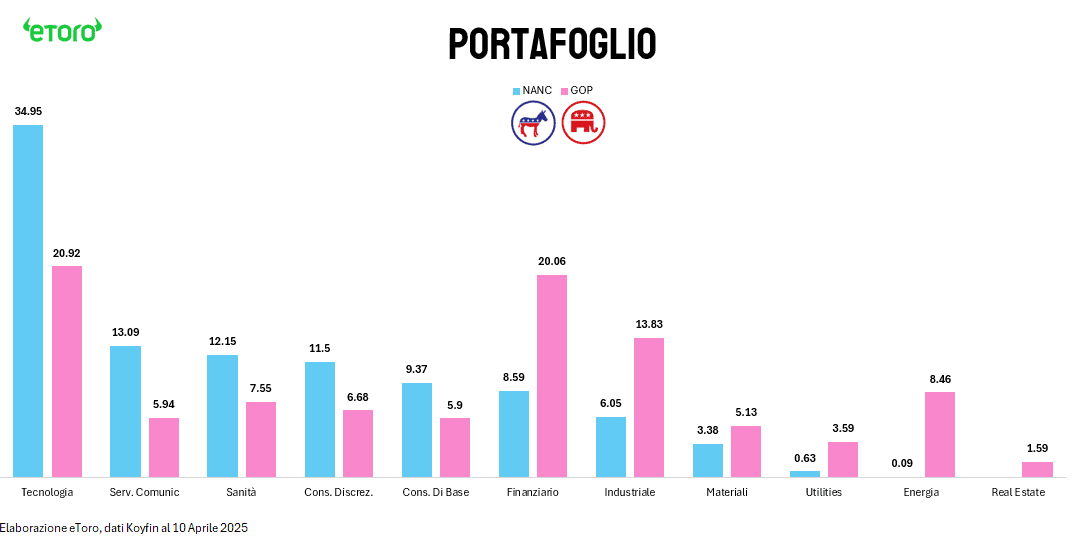

Il GOP ETF riflette fedelmente l’impronta economica del partito conservatore: massiccia esposizione a settori tradizionalmente ciclici come finanziari, industriali, energetici e materiali. I financials pesano per oltre il 20% del portafoglio, con banche e assicurazioni in prima linea. Gli industriali rappresentano quasi il 14%, seguiti da un’energia intorno all’8,5% e da un’esposizione alle utility e ai materiali che sfiora il 9% combinato. La tecnologia ha un peso rilevante – poco sopra il 20% – ma si tratta perlopiù di nomi a media capitalizzazione e meno difensivi rispetto alle mega-cap del settore.

Questa costruzione, coerente con la narrativa politica del reshoring e della sovranità produttiva, sta mostrando i suoi limiti proprio in un momento in cui la crescita globale rallenta e i tassi reali restano elevati. I settori ciclici, più sensibili alla domanda e alla fiducia, stanno soffrendo l’effetto combinato di margini sotto pressione, costi di finanziamento più alti e flussi commerciali compromessi dai dazi. Il settore tecnologico, che in teoria avrebbe potuto compensare, ma che soffre le tensioni commerciali, soprattutto con Pechino, contribuisce invece negativamente per circa 379 punti base, il peggiore del portafoglio, con i semiconduttori a perdere quasi il 15% da inizio anno. I titoli industriali cedono circa 13,5%, i bancari il 15,74%, gli energetici il 12,68%. Solo le utility, i servizi di comunicazione e i beni di consumo primari offrono un’ancora di salvezza, con un contributo positivo rispettivamente di 33, 24 e 42 punti base, trainati da nomi come Philip Morris, National Fuel Gas e AT&T. Un caso a parte è IBIT, l’ETF spot sul Bitcoin inserito nel portafoglio con un peso superiore al 2%: scelta coerente con l’approccio libertario di parte del GOP, ma che finora ha sottratto ulteriore valore alla performance, con un contributo negativo di circa 38 punti base.

Se il GOP paga la ciclicità, il NANC ETF mostra invece le conseguenze di una concentrazione estrema. La componente tecnologica si aggira al 35%, dominata da nomi come NVIDIA, Microsoft, Amazon, Alphabet e Apple. Un portafoglio costruito per beneficiare della crescita secolare, ma vulnerabile quando la liquidità si ritira e le valutazioni si comprimono. I software e i semiconduttori sono le due zavorre principali: insieme sottraggono circa 460 punti base, con perdite rispettivamente superiori al 10% da inizio anno e pesi combinati che sfiorano circa il 28% del fondo. A differenza di quanto ci si potrebbe aspettare, però, la maggiore esposizione ai settori difensivi non si è tradotta in una reale protezione.

Il settore sanitario, che nel NANC pesa oltre il 12% contro il 7,5% del GOP, ha sì generato un rendimento positivo (+2,3%), ma ha contribuito negativamente per –25 punti base alla performance complessiva. Anche i consumer staples, pur presenti in modo più bilanciato, non sono riusciti a controbilanciare l’impatto negativo del comparto tech. Philip Morris, ancora una volta, è il titolo con il miglior contributo positivo in entrambi i fondi, con un +26% YTD che da solo vale 64 punti base. Da notare anche la performance positiva di titoli come Costco e Coca-Cola, che tuttavia hanno avuto un impatto solo marginale sul risultato complessivo.

Il risultato finale è che nessuno dei due portafogli riesce a offrire oggi un profilo realmente equilibrato. Il GOP è troppo dipendente da settori ciclici penalizzati dal nuovo contesto macro, mentre il NANC, pur avendo un’esposizione leggermente superiore ai comparti difensivi, non beneficia appieno di questa struttura a causa di una selezione meno efficace e di un peso eccessivo sulle mega-cap in fase correttiva.

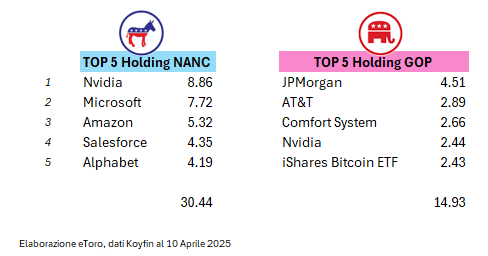

A confermare questa dinamica è la lettura dei singoli contributi. Il GOP ETF, pur distribuito su 161 titoli, mostra una dispersione ampia ma tendenzialmente negativa: tra le prime dieci posizioni per peso, solo due risultano positive. AT&T offre il miglior apporto con +41 punti base, grazie a un rimbalzo del titolo del +18,6%, seguito da National Fuel Gas (+31 bps) e Philip Morris (+18 bps), mentre la quasi totalità delle posizioni a maggiore peso – da JPMorgan a Chevron, da NVIDIA ad Accenture – contribuisce in territorio negativo. In particolare, Comfort Systems perde oltre il 20% da inizio anno, sottraendo 61 punti base alla performance complessiva. Anche NVIDIA, pur presente con un peso ridotto (2,44%), toglie circa 54 punti base. Arista Networks e Dow segnano i maggiori contributi negativi rispettivamente di –83 e –64 bps. La dispersione elevata e il profilo ciclico accentuano la vulnerabilità del fondo a un contesto in cui i settori industriali, energetici e finanziari vengono sistematicamente penalizzati, almeno per il momento.

Nel NANC ETF, la concentrazione nelle big tech è invece responsabile di gran parte della debolezza: NVIDIA da sola sottrae quasi 196 punti base, Salesforce 119, Apple 106, Amazon 100, Alphabet 84 e Microsoft 71. Sei titoli che da soli hanno bruciato 676 pb, ossia quasi due terzi del drawdown totale. Un segnale chiaro di concentrazione del rischio. Eppure, a differenza del GOP, qui la parte bassa del portafoglio lavora in modo opposto. Philip Morris contribuisce positivamente con 64 punti base, CVS con +22, Costco e Coca-Cola con +15 e +10. Tuttavia, il contributo negativo del comparto sanitario smorza la forza difensiva del fondo. La selezione, pur migliore sulla carta, non si è tradotta in un beneficio netto per la performance. Solo i titoli dei consumi di base, che rappresentano circa il 9,4% del portafoglio, riportano sia rendimenti positivi (+2,37%) sia contributi effettivamente positivi (+83 punti base).

In una fase di profonda incertezza macro, nessuno dei due ETF ha mostrato una costruzione adatta al contesto. Il GOP soffre la ciclicità, il NANC la concentrazione. E la parte difensiva, almeno finora, non ha svolto appieno il suo ruolo in nessuno dei due.

Un’ultima considerazione riguarda il comportamento degli investitori. Nonostante la performance negativa di entrambi i fondi, i flussi netti raccontano una storia diversa: da inizio anno, il NANC ETF ha raccolto oltre 16,8 milioni di dollari, il doppio rispetto agli 8,3 milioni affluiti nel GOP. È una differenza non solo numerica, ma di fiducia implicita. Anche in presenza di drawdown marcati, gli investitori sembrano aver premiato, o quantomeno mantenuto, un’esposizione maggiore al portafoglio democratico. La concentrazione tecnologica non ha spaventato, almeno finora. Al contrario, l’afflusso più contenuto verso il GOP ETF segnala un posizionamento più cauto. Il mercato ha riconosciuto la coerenza politica del portafoglio, ma non le ha attribuito un potenziale di protezione né di leadership nel breve termine. La finanza, come spesso accade, anticipa la politica: e se oggi la presidenza Trump appare determinata a riscrivere le priorità industriali del paese, è il mercato a ricordare che la coerenza ideologica non basta. Nel 2025, il ciclo non premia né la manifattura né la tecnologia iper-concentrata. Punisce il rischio, da qualunque parte arrivi.