Possiamo dire che la lotta all’inflazione sia sul punto di essere considerata conclusa? Proprio recentemente Goldman Sachs aveva indicato come la Federal Reserve potrebbe valutare l’opzione di introdurre i primi possibili tagli dei tassi nel secondo trimestre del prossimo anno, fornendo così un ulteriore sostegno alle aspettative del mercato che ormai, come ben sappiamo, si discostano da quelle delle Fed.

Potrebbe essere un’ipotesi accurata, anche se non priva di volatilità e incertezze, data la politica a vista delle banche centrali e i ritardi degli effetti della politica monetaria sull’economia, che rimangono evidenti. In particolare, le banche commerciali stentano a rialzare i tassi d’interesse per i loro correntisti. Questo ha portato alla persistente mancanza di segnali desiderati riguardo alla propensione al risparmio da parte dei consumatori. In aggiunta, i salari sono tornati in crescita in molte economie. Ad esempio, in Spagna, Stati Uniti e Regno Unito, si sta addirittura registrando un aumento positivo dei salari reali, ovvero superiori all’andamento dell’inflazione.

In questo scenario, se prendiamo in considerazione il fatto che ieri nel Regno Unito i salari sono cresciuti del +8,2% su base annua, oppure che negli Stati Uniti le vendite al dettaglio hanno mostrato una crescita del +3,2% dopo tre mesi consecutivi di rallentamento, potrebbe essere corretto ipotizzare che i mercati avrebbero avuto tutte le ragioni per accogliere tali dati con favore. Tuttavia, in un contesto opposto, segnato da una ferma volontà di combattere l’inflazione senza compromessi, questi dati hanno generato un effetto contrario, mettendo di nuovo sotto pressione le rispettive banche centrali.

Nel Regno Unito, l’accelerazione dei salari a +8,2% a/a evidenzia una crescente preoccupazione per la Banca d’Inghilterra (BoE) e la sua lotta all’inflazione, che attualmente si attesta a +6.8% su base annua (la maggiore tra le economie sviluppate). Questo tasso di crescita dei salari rappresenta il più pronunciato al di fuori del contesto della pandemia di coronavirus, quando gli incentivi governativi al lavoro hanno alterato la dinamica dei dati. Inoltre, il fatto che questo dato sia addirittura superiore alla crescita inflazionistica pone nuove sfide, poiché rischia di alimentare l’inflazione. Quando i salari crescono più velocemente dei prezzi, i lavoratori hanno più soldi da spendere, il che può portare a un aumento della domanda. Questo aumento della domanda può portare a un aumento dei prezzi, il che può alimentare l’inflazione.

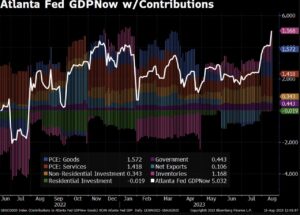

Anche in America un Pil previsto al 5% dalla Fed di Atalanta per il trimestre in corso – un livello che non si vedeva da 20 anni (a parte durante la pandemia) oppure un consumatore statunitense ancora resiliente nonostante rialzi di 500 punti base della Fed non sembrano essere sufficienti a sostenere i mercati finanziari, con i listini che sono stati scambiati, per l’intera seduta, in territorio negativo.

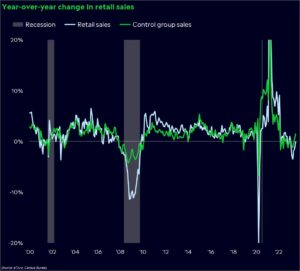

L’ultima lettura delle vendite al dettaglio ha evidenziato che la spesa dei consumatori continua a resistere in modo impressionante, nonostante i venti contrari dell’aggressiva politica restrittiva della Fed. Nel complesso, le vendite al dettaglio per il mese di luglio sono aumentate dello +0,7% su base mensile, superando le aspettative del consenso. Se si escludono alcune delle categorie più volatili, le vendite del gruppo di controllo sono aumentate dell’1,0% m/m, mostrando una ripresa rispetto al ritmo di giugno. L’Amazon Prime Day di metà luglio ha probabilmente contribuito alla ripresa, in quanto le vendite al di fuori dei negozi sono cresciute dell’1,9% su base mensile, mentre è diminuita la domanda di articoli di fascia alta, come automobili e mobili. In linea di massima il rapporto conferma che i consumatori non sono sull’orlo del letargo, ma le tendenze di fondo potrebbero evidenziare che i consumi delle famiglie potrebbero iniziare ad ammorbidirsi man mano che avanziamo, soprattutto se la crescita dei salari dovesse continuare a moderarsi.

Banche nuovamente sotto pressione, dopo che Fitch Ratings ha avvertito che potrebbe essere costretta a declassare nuovamente il settore, incluse le Big Banks come JPMorgan. Le perdite sono poi state accelerate dopo che i rendimenti dei Treasury sono saliti in seguito ai commenti da falco del presidente della Fed di Minneapolis Kashkari, che ha affermato che la Fed potrebbe non aver finito di aumentare i tassi di interesse. Effetto che ha spinto al rialzo il Treasury decennale statunitense superando persino il 4,2%, un nuovo massimo per il 2023 e appena al di sotto del picco raggiunto lo scorso ottobre. A tale quadro si aggiunge inoltre il calo del greggio, sulla scia della preoccupazione della crescita cinese e della domanda globale, il quale ha inciso sul comparto energetico. Risultato, nessun degli undici settori statunitensi è stato in grado di chiudere la seduta di ieri in territorio positivo.

Un Ferragosto sui mercati azionari decisamente caldo e non positivo. Detto questo risulta prematuro pensare che ci sia un cambiamento drammatico in atto nello scenario fondamentale. Le fasi di volatilità sono normali e possono rappresentare interessanti opportunità di acquisto per gli investitori a lungo termine.

La giornata odierna vede in Europa la seconda lettura sulla crescita del PIL per il secondo trimestre, così come il dato sull’occupazione e sulla produzione industriale. Negli Stati Uniti l’attenzione è rivolta sulle letture dei dati sulle abitazioni e della produzione industriale di luglio, ma l’interesse sarà rivolta soprattutto ai verbali del FOMC pubblicati questa sera. L’attenzione si concentrerà naturalmente sul modo in cui i partecipanti vedono l’equilibrio dei rischi per quanto riguarda i potenziali futuri rialzi dei tassi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.