Settimana “leggera” sui mercati finanziari con l’interruzione americana di giovedì 25 novembre, per il Giorno del Ringraziamento, e con il successivo appuntamento dello shopping con il Black Friday (listini americani che chiuderanno venerdì prima) e il Cyber Monday. La National Retail Federation prevede che le vendite durante le festività di novembre e dicembre aumenteranno tra l’8,5% e il 10,5%, con l’abbigliamento in cima alla lista della spesa, seguito da buoni regalo, giocattoli, libri/musica/film/videogiochi e alimentare.

Gli indicatori sul consumo rimangono quindi nuovamente al centro dell’attenzione, dopo i buoni dati delle vendite della scora settimana. Aprirà oggi l’UE con i dati flash sulla confidenza al consumo – da monitorare se le pressioni inflazionistiche possano generare un calo, come registrato sul fronte americano. Mercoledì sono attesi i dati statunitensi sull’indice dei prezzi della spesa per consumi personali (PCE) e giovedì sulla fiducia dei consumatori tedeschi. Attenzione, inoltre, alla pubblicazione sul PIL americano.

Sul fronte delle banche centrali per questa settimana, l’interesse resta sui verbali del FOMC, attesi per mercoledì, e su quelli della BCE di giovedì. Mercoledì si potrebbero registrare novità in Nuova Zelanda con il possibile innalzamento dei tassi d’interessi dall’attuale 0.5% all’atteso 0.75%.

In America è attesa, probabilmente nella settimana, inoltre la decisione da parte del Presidente Biden sulla nomina della carica di Governatore della Federal Reserve. Powell sembrerebbe essere il favorito.

Il tema Covid ritorna nuovamente di attualità in Europa dopo la decisione di lockdown in Austria – primo Paese che prevede di rendere obbligatoria per legge la vaccinazione dal prossimo 1° febbraio. Anche limitazioni sono state applicate in Germania.

Nuove tensioni sul fronte ucraino, come riportato da Reuters, con l’intelligence ucraina che riporta la presenza di circa 92.000 soldati russi vicino al confine – prossimi per un eventuale attacco entro la fine di gennaio-febbraio. Smentita ovviamente da parte del Cremlino con Mosca che accusa l’Occidente di alimentare le tensioni con false notizie.

Ci avviciniamo ormai alla conclusione degli appuntamenti sulle trimestrali. Per questa settimana l’attenzione potrebbe essere rivolta principalmente su Zoom e Best Buy: da vedere se le società possano essere sempre attraenti anche in un periodo di post pandemia. Riflettori inoltre su Globalfoundries, Informatica, Rent the Runway e Udemy: nuove società recentemente quotate in Borsa dove potremmo iniziare a vedere i primi giudizi da parte degli analisti.

Focus sul titolo italiano Telecom dopo la notizia del fine settimana di un’opa a 0.505 euro per azione, da parte del fondo KKR. Offerta comunque condizionata allo svolgimento di una due diligence, che viene ad essere stimata durare circa quattro settimane.

Sul fronte auto elettriche, dove resta sempre vivo l’entusiasmo. Ford riporta ieri la notizia di abbandono dei piani per lo sviluppo congiunto di veicoli elettrici con Rivian. “Siamo sempre più fiduciosi nella nostra capacità di battere il settore elettrico. Se confrontiamo oggi con i periodi in cui abbiamo investito su Rivian è cambiato molto“, sono state le parole del CEO di Ford.

Criptovalute: continua la rivolta sui social contro Ethereum dopo i forti aumenti del gas. Ricordo come sulla blockchain di Ethereum il gas si riferisce al costo necessario per eseguire una transazione sulla rete. Ad agosto, Ethereum ha lanciato l’aggiornamento “Altair”, che ha cambiato il modo in cui i minatori vengono pagati e ha introdotto lo staking nell’ecosistema. Tuttavia, le tariffe del gas di Ethereum sono aumentate all’incirca in linea con il suo prezzo negli ultimi mesi. Da aggiungersi inoltre il fallimento di ConstitutionDAO di aggiudicarsi all’asta una rarissima copia della Costituzione americana. I fondi raccolti mediante crowdfunding saranno restituiti.

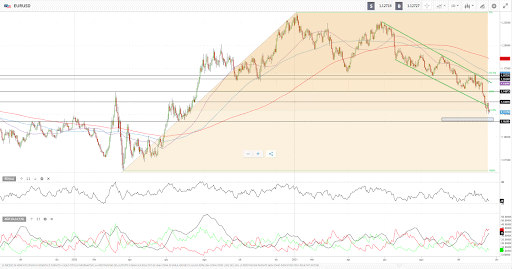

EURUSD

Continua la discesa per l’euro nei confronti del dollaro. La rottura al ribasso del canale, dai massimi di maggio, ha portato ad ulteriori pressioni sulla coppia. Da monitorare attualmente l’area dei 1.117 – sui minimi di giugno 2020. La forza del trend resta forte, come evidenziato dall’ADX; tuttavia, non si esclude una possibile diminuzione, con i valori del RSI prossimi a zone di ipervenduto.

Nat Gas

Assenza di una direzione sul prezzo del gas naturale, dopo il forte rally rialzista, come evidenziato dai bassi valori dell’ADX. Ipotizzabile un periodo di lateralità, da poter sfruttare per il range trading. Su time frame a quattro ore possiamo osservare la presenza di un supporto in area 4.8, estensione su 4.59, e una resistenza sull’area dei 5.25

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea