Il FTSE MIB non è solo l’indice principale della Borsa Italiana, ma il termometro che misura la salute del mercato azionario del Paese. Con una capitalizzazione pari a circa l’80% del valore totale degli scambi di Piazza Affari, raccoglie le 40 società più capitalizzate e liquide del listino.

Un indice con una forte identità, ma sbilanciato. Dati FTSE Russell, banche e utility dominano la scena: le banche pesano per il 34,57%, le utility per il 13,24%, rendendolo particolarmente esposto alle decisioni della BCE e alle dinamiche del credito. L’automotive, con Ferrari, Stellantis e Pirelli, rappresenta un significativo 14,12%, una quota rilevante rispetto agli altri listini europei. La tecnologia, invece, resta marginale: appena 2,70%, un dato che stride con la forte impronta tech degli indici globali come l’FTSE All-World (oltre il 27%). Anche il comparto sanitario è sottorappresentato, fermandosi a un modesto 1,95%, mentre nei benchmark internazionali il settore ha un ruolo molto più rilevante.

Un indice che parla italiano

A differenza del DAX o del CAC 40, popolati da multinazionali con ricavi globali, il FTSE MIB è un indice profondamente legato all’economia domestica. I due settori dominanti, banche e utility, dipendono direttamente dalla domanda interna: il credito erogato dagli istituti finanziari è strettamente connesso all’andamento del PIL nazionale, mentre le utility, altamente regolamentate, risentono delle scelte di politica energetica e dei consumi interni.

Questa struttura influenza direttamente la volatilità dell’indice, anche perché manca un’esposizione significativa a settori globali come la tecnologia e il farmaceutico, capaci di attutire gli shock domestici.

Un indice per pochi, dominato da pochi

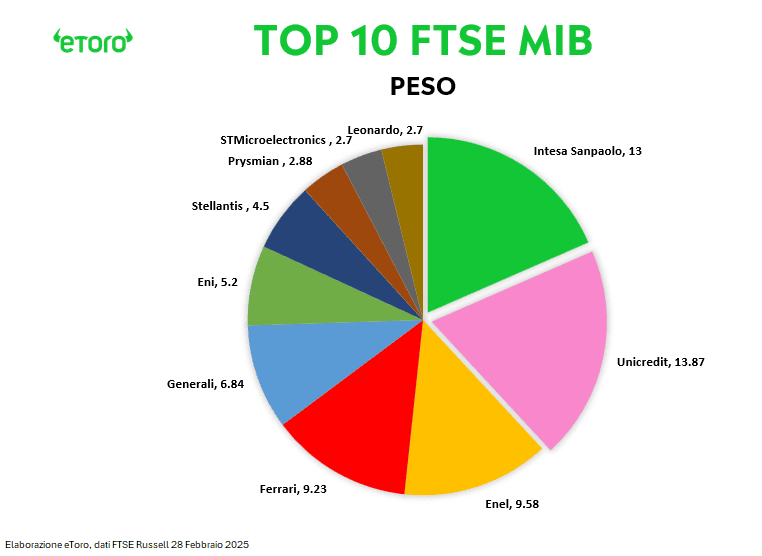

Il FTSE MIB è altamente concentrato. Le prime 10 società pesano oltre il 70% dell’intero indice. Intesa Sanpaolo e Unicredit, da sole, valgono circa il 27% e hanno contribuito per oltre il 68% del rialzo del listino da inizio anno. Se si allarga lo sguardo ai big del listino – tra cui Enel, Ferrari, Generali, Eni, Stellantis, Prysmian, STMicroelectronics e Leonardo – il loro peso complessivo sfiora l’87%.

Al confronto, il DAX tedesco è più bilanciato: SAP, il titolo più pesante, non supera il 10% dell’indice e le prime 10 società rappresentano circa il 60%. Anche il CAC 40 francese, caratterizzato da una forte presenza nei settori industriale, del lusso e della sanità, ha una distribuzione più equilibrata, con le prime 10 società che incidono per circa il 65%.

Se si guarda inoltre oltre i confini nazionali, il peso delle aziende italiane nel panorama europeo appare marginale. Intesa Sanpaolo, la prima società italiana per capitalizzazione di mercato, è solo la 36ª azienda europea per market cap, ben lontana dal podio occupato da Novo Nordisk, LVMH e SAP. Una classifica che, tra le prime 35 aziende, vede la netta predominanza di società francesi (11), svizzere (7), britanniche (5), tedesche (4), spagnole (3), olandesi (2) e una rispettivamente per Danimarca, Svezia e Belgio.

Questo scenario riflette una realtà chiara: il mercato italiano fatica a competere con le grandi multinazionali europee, che dominano settori globali come il lusso, la farmaceutica e la tecnologia, comparti che nel FTSE MIB restano marginali.

Performance fuori dal podio

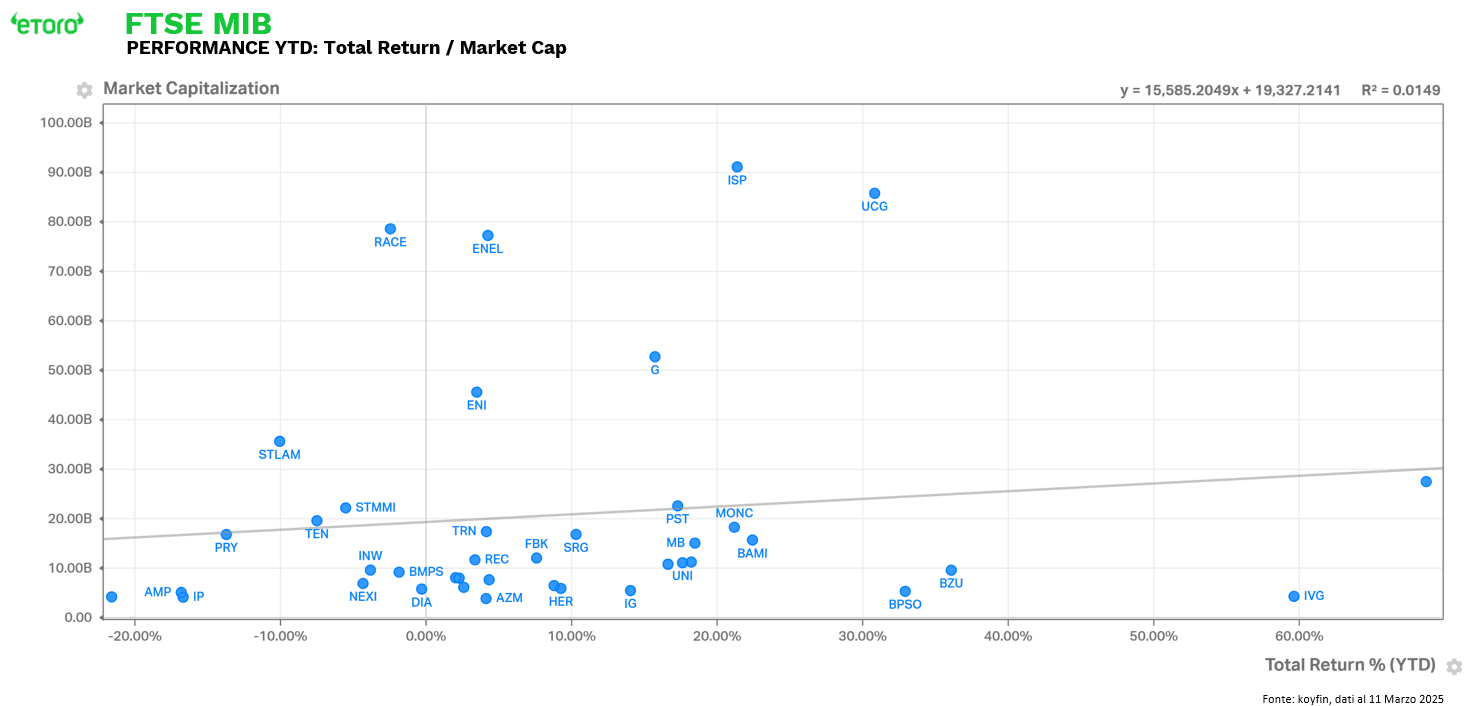

Nonostante questa concentrazione, il 2025 ha visto exploit tra i titoli a minor capitalizzazione. Iveco, Buzzi, Banco Popolare di Sondrio, Banco BPM, Moncler, Poste Italiane, Banca Mediolanum, Italgas e Snam hanno registrato rendimenti a doppia cifra da inizio anno, pur avendo un impatto limitato sull’indice.