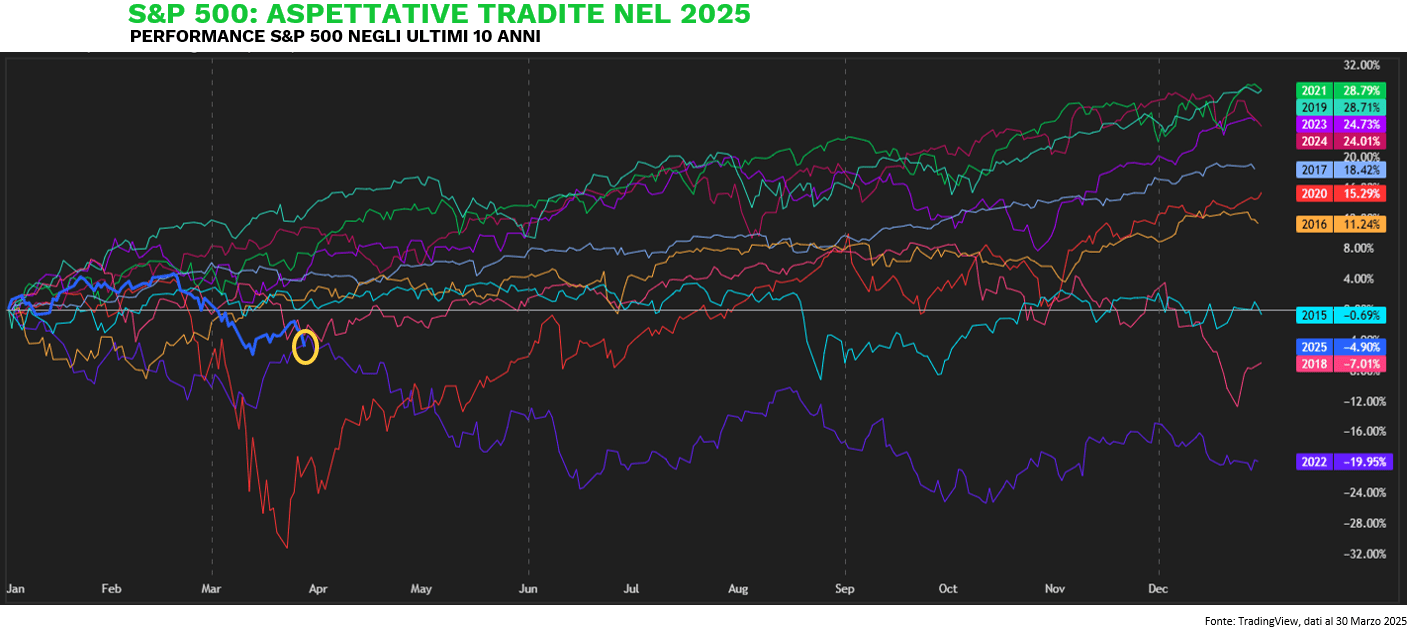

Doveva essere l’anno dell’equity americano. E invece, a pochi giorni dalla chiusura del primo trimestre, il verdetto è chiaro: solo nel 2020, l’anno del Covid, lo S&P 500 aveva iniziato peggio. Solo a marzo (in attesa della chiusura odierna), l’indice perde il -6,27%, segnando la peggiore performance mensile dell’anno.

Ma non è solo questione di ritorni. Anche la struttura interna del mercato si sta deteriorando. Le sedute negative a marzo sono salite a 11, in netto aumento rispetto alle 9 di febbraio e alle 8 di gennaio. Quelle positive si fermano a 9, in calo rispetto alle 10 di febbraio e alle 12 di gennaio. È la prima volta da inizio anno che le correzioni superano sistematicamente i rimbalzi. Il confronto con la stagionalità è impietoso: tra il 2021 e il 2024, il mese di marzo aveva sempre portato rendimenti medi superiori al +3%. Quest’anno no. Il momentum primaverile si è interrotto. Tecnicamente e statisticamente.

Nel frattempo, i capitali si muovono. L’azionario europeo (Stoxx600) segna la nona settimana consecutiva di sovraperformance rispetto a quello statunitense (S&P 500). È il record assoluto nella serie storica dal 2002. La leadership americana, trainata dalla tecnologia, cede il passo a settori e aree geografiche percepite come più difensive, o semplicemente più a buon mercato.

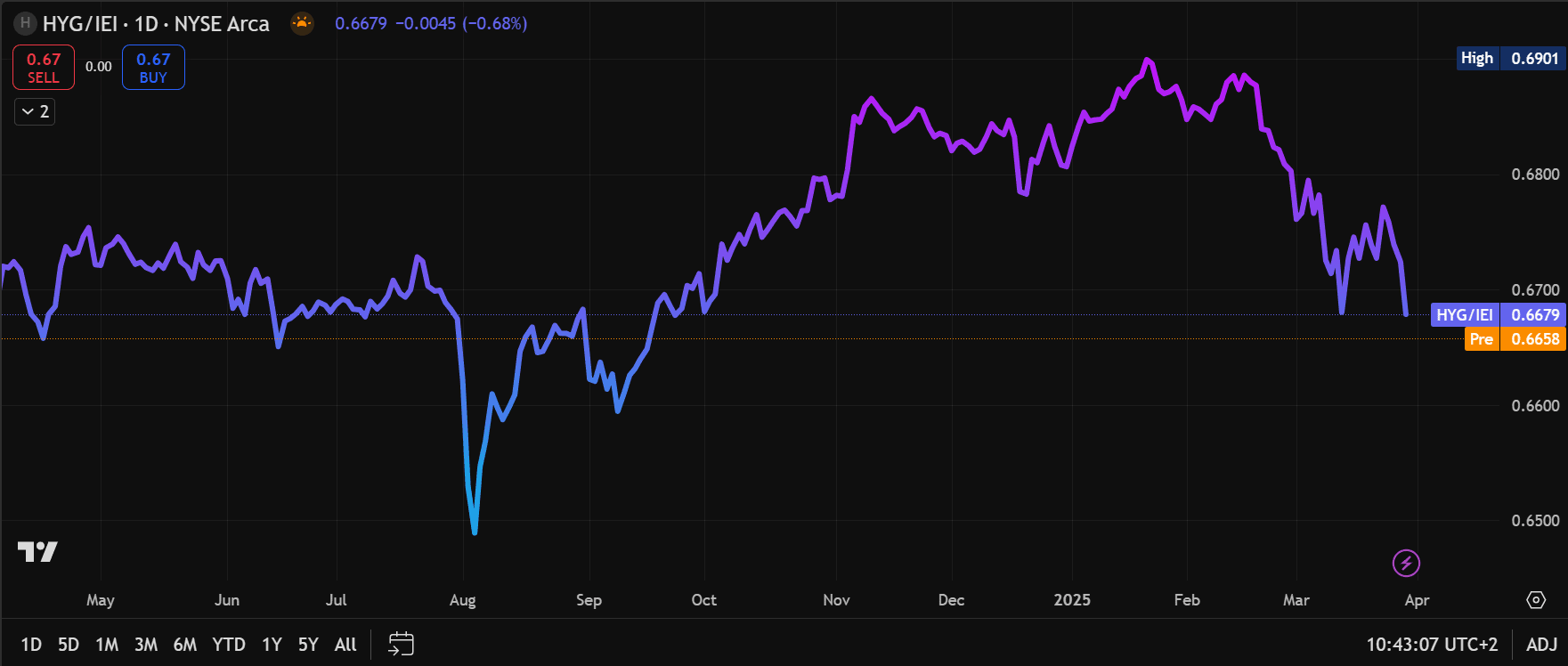

Un segnale forte arriva anche dal credito. Il rapporto HYG/IEI — che confronta le obbligazioni ad alto rendimento con i Treasury a medio termine — è tornato sotto quota 2,0%, dai massimi del 5% toccati a gennaio. Un movimento chiaro: risk-off, con crescente preferenza per la qualità del credito e la protezione del capitale.

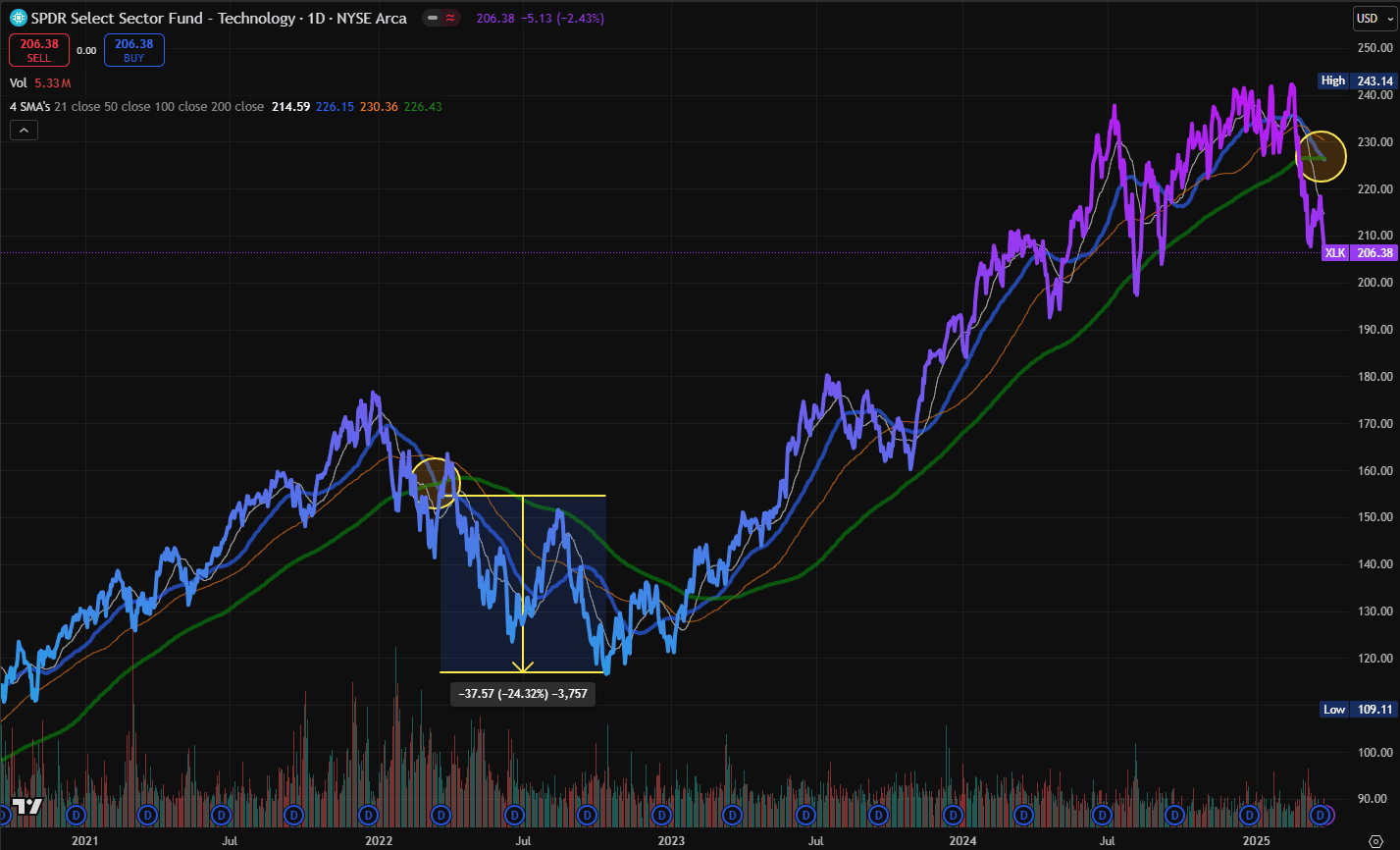

La correzione parte dal cuore pulsante del rally: la tecnologia. Il comparto ha perso il -3,54% nell’ultima settimana, con una performance da inizio anno pari a -11,09%. Le Magnifiche 7 arretrano di circa -15%, mentre l’ETF XLK ha appena formato un death cross – l’incrocio ribassista tra la media mobile a 50 giorni e quella a 200. L’ultima volta era accaduto nel 2020, e nei sette mesi successivi il comparto aveva corretto di oltre -25%.

Mentre l’equity arranca, l’oro accelera. Ma non è solo una questione di prezzo: è una questione di flussi. Venerdì scorso il metallo giallo ha aggiornato i suoi massimi storici a 3.114,3 dollari l’oncia, con un balzo settimanale del +3,07% e una performance da inizio anno pari a +17,92%. Su base annua, il guadagno supera il +40%. Ma il dato davvero rilevante è un altro: 12 miliardi di dollari confluiti in ETF sull’oro negli ultimi due mesi, il ritmo più forte dal 2020. Un flusso di capitale così ampio e concentrato indica che l’oro non è più solo rifugio tattico, ma asset strategico in piena rotazione. Il messaggio è chiaro: la domanda arriva da investitori strutturati, non solo da speculatori. Il report COT (Commitments of Traders) lo conferma. I Managed Money — hedge fund e CTA — hanno ridotto le posizioni nette long da 200.000 a 192.000 contratti, segnalando prese di profitto su livelli tecnici chiave. Ma senza inversione: il posizionamento resta fortemente long. Al contrario, i trader retail — attivi sul contratto Micro Gold — sono passati da net short di -1.318 contratti a net long di +4.547. Una rincorsa evidente, che riflette la crescente visibilità del trend. Effetto collaterale: il Sentiment Spread, che misura la distanza tra posizionamento istituzionale e retail, si è ridotto da 0,27 a 0,11. Il rally è ancora in piedi, ma non più invisibile. E quando il mercato diventa affollato, il rischio di consolidamento tecnico aumenta. Non è un segnale di inversione (anzi, l’apertura odierna al ribasso asiatica e al rialzo dell’oro ne confermano anche la forza), ma un invito alla vigilanza.

Sul fronte macro, la fiducia dei consumatori americani continua a deteriorarsi. L’indice del Conference Board è sceso a 92,9, il livello più basso dal 2013, mentre le aspettative economiche sono crollate. Le attese d’inflazione sono tornate a salire. In questo contesto, i fondamentali americani non appaiono ancora compromessi. Il mercato del lavoro si mantiene solido, i profitti aziendali continuano a crescere e la Fed si mostra paziente, evitando di forzare i tempi dei tagli. Tuttavia, la volatilità si sta riprendendo la scena e, questa settimana, potrebbe essere la vera protagonista.

Macro Preview: il mondo in tre atti

La settimana entrante promette scintille. Geopolitica, dati macro e societari si intrecciano in un’agenda ad alta intensità.

- Dazi e auto: una settimana da rottura: Il 2 aprile scatteranno i nuovi dazi USA del +25% su veicoli e componentistica straniera. Il pacchetto — annunciato dal presidente Trump — colpirà 286 miliardi di dollari di importazioni, con un’aliquota tariffaria effettiva che potrebbe salire al 13%. Il Tax Foundation stima un impatto negativo sul PIL USA intorno al -0,5%. L’UE ha già promesso contromisure simmetriche. Nello stesso giorno arriveranno anche i dati trimestrali di consegna dei principali produttori di auto elettriche: Tesla, Nio, XPeng, Rivian, Li Auto, ZEEKR, Polestar, Lucid, insieme ai numeri di vendita di General Motors, Ford e Toyota. In un comparto che lotta tra domanda in calo, dazi, incentivi in ritirata e concorrenza cinese crescente, ogni cifra sarà sotto i riflettori.

- Lavoro USA: Payrolls, JOLTS e ISM – Venerdì sarà il turno del non-farm payrolls: attesi 128.000 nuovi occupati, con disoccupazione al 4,2% e crescita salariale ferma allo 0,3%. Una lettura debole potrebbe rafforzare l’attesa per i tagli Fed, ma il vero tema è la resilienza del mercato del lavoro. In arrivo anche i dati JOLTS, ADP, Challenger job cuts e l’ISM manifatturiero, che potrebbe segnare crescita piatta.

- Europa e Asia: inflazione, Tankan e PMI: In Europa, l’inflazione di marzo sarà il market mover principale. Le attese sono per un’headline al 2,2% e un core al 2,5%, livelli che potrebbero spingere la BCE a rafforzare la narrativa da colomba in vista del meeting di giugno. Occhio anche ai verbali BCE, ordini industriali tedeschi, PMI servizi e dati sulla disoccupazione nei Paesi periferici. In Asia, focus sulla Cina con i PMI ufficiali e Caixin, indicatori chiave per valutare la tenuta della domanda interna. Il Giappone pubblicherà il Tankan, mentre l’Australia si avvicina a una riunione interlocutoria della RBA: tassi attesi stabili, ma con un possibile taglio all’orizzonte.