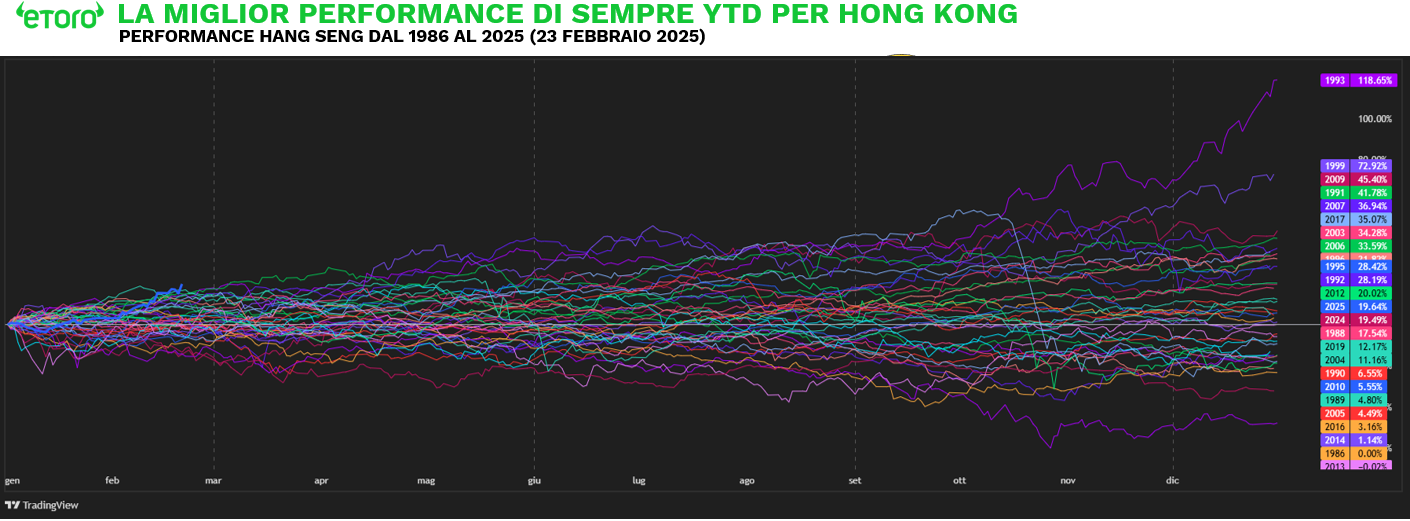

Settimana di correzione sui mercati globali, ma non per tutti: il FTSE MIB, lo Stoxx 600 e l’Euro Stoxx 50 hanno resistito, mentre la Cina ha acceso i motori. L’Hang Seng non si ferma: sei settimane consecutive in rialzo, +17% da inizio anno, il miglior avvio della sua storia.

MERCATI GLOBALI: ROTAZIONE IN CORSO?

Lo S&P 500 ha segnato due nuovi massimi storici la scorsa settimana, salvo poi vivere venerdì la sua peggior seduta dell’anno. Una dinamica che fotografa alla perfezione l’attuale fase di mercato: entusiasmo crescente, ma anche fragilità latente. Il tutto in una settimana più corta del solito, complice la festività di lunedì. L’indice resta a un soffio dal record del 19 febbraio (-2,13%), con un guadagno del 2,24% da inizio anno. Ma sotto la superficie, emergono segnali più sfumati. Il 75,8% delle società che hanno pubblicato i conti del quarto trimestre ha battuto le attese: un dato superiore alla media storica (67%), ma inferiore alla media delle ultime quattro stagioni (77,7%). Numeri che raccontano una realtà meno monolitica di quanto suggeriscano gli indici. E così, tra dati macro deludenti, incertezze tariffarie e una Fed meno accomodante, il mercato ha preso fiato.

E in Europa? Nel quarto trimestre, le aziende dello STOXX 600 hanno riportato un aumento del 5,4% degli utili rispetto all’anno precedente, un dato che sale all’11,9% escludendo l’energia. Anche le revenue raccontano una storia di resilienza: il 73,9% delle aziende ha battuto le attese, ben sopra la media storica del 58%. Ma c’è di più: il Citi Economic Surprise Index mostra un’Eurozona che ha battuto le aspettative più degli Stati Uniti, una rarità negli ultimi anni.

Tuttavia, mentre ci sono diverse ragioni per un cauto ottimismo a breve termine in Europa, la domanda cruciale è: questi fattori sono davvero sostenibili, o il mercato ha già prezzato le buone notizie nei listini?

IL PESO DELLE BIG TECH: ENERGIA CHE MANCA?

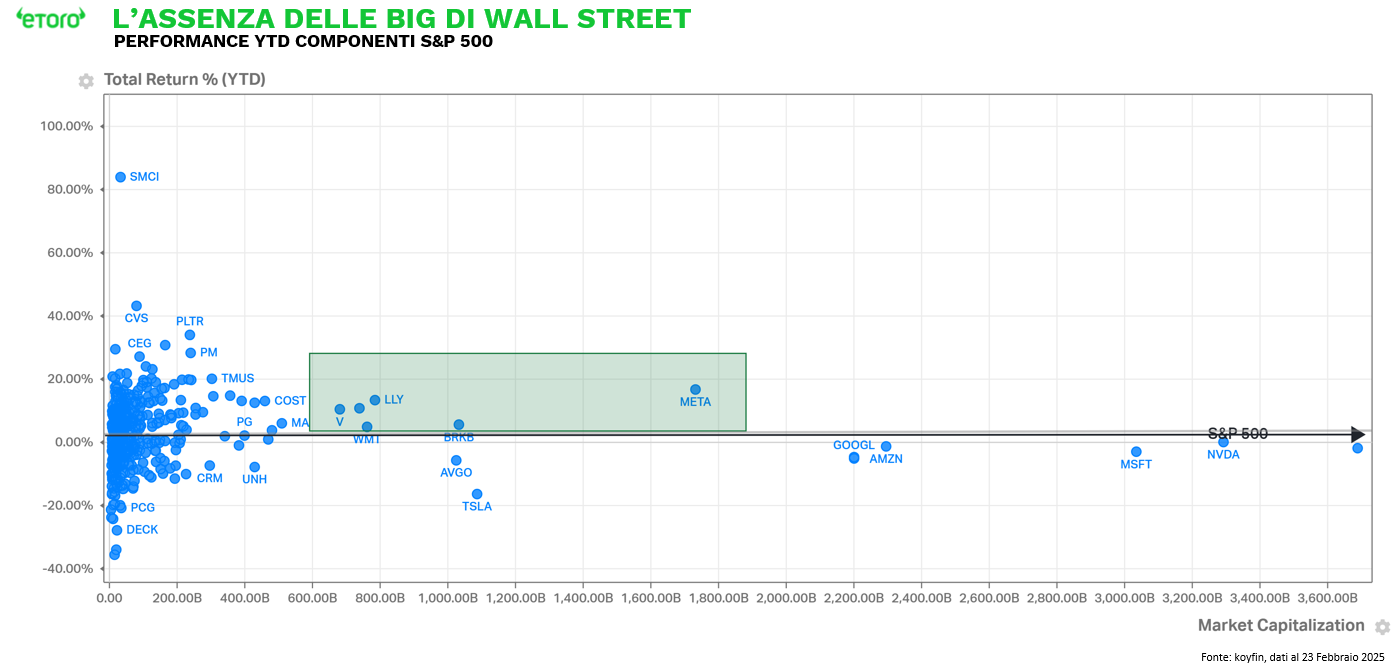

Tra le prime dieci aziende dello S&P 500, solo Meta e Berkshire Hathaway hanno battuto l’indice. Risultato? Lo S&P 500 ha guadagnato il 2,24%, ma la sua versione equiponderata ha fatto meglio (+2,62%), segnale che il rally è meno concentrato sulle solite superstar.

In Europa il quadro è diverso: qui le grandi capitalizzazioni hanno giocato un ruolo chiave nel rialzo. Il FTSE MIB ha guadagnato il 12,4%, battendo l’indice equiponderato (+10,33%). Stesso copione per il CAC 40 di Parigi (+11,5% vs +10,13%), il DAX tedesco (+11,95% vs +8,85%) e Madrid (+12,27% vs +8,65%). Unica eccezione Londra, dove il FTSE 100 ha segnato un +5,41%, mentre l’equiponderato è salito del 6,63%.

Mentre Wall Street si interroga su quali settori guideranno la prossima fase del mercato, l’Europa beneficia ancora della solidità delle sue blue chip. La divergenza tra i due mercati potrebbe essere un segnale di rotazione in corso, con gli investitori alla ricerca di opportunità al di fuori delle tradizionali locomotive americane.

I temi della settimana

Settimana di fuoco per gli investitori, con i mercati a caccia di segnali chiari su crescita, inflazione e mosse delle banche centrali. Oltre ai dati macro, attenzione ai verbali della BCE e alle assemblee di Apple e PayPal. Amazon potrebbe annunciare nuove funzionalità AI per Alexa, mentre Intel terrà un meeting chiave per il futuro dei semiconduttori.

I mercati cercano risposte: l’inflazione rallenterà? Le Big Tech riprenderanno il volo? L’Europa manterrà il vantaggio? Le prossime sedute potrebbero offrire qualche indizio, ma il quadro resta ancora tutto da scrivere.

Ecco i tre temi chiave della settimana:

- INFLAZIONE – I prezzi PCE offriranno informazioni cruciali sulle pressioni sui prezzi in evoluzione, in seguito a cifre sui prezzi al consumo e alla produzione superiori alle attese. Si prevede che la crescita della spesa personale abbia rallentato allo 0,2%, mentre il reddito personale è probabilmente aumentato dello 0,4%, in linea con l’aumento di dicembre. Qualsiasi sorpresa al rialzo nell’inflazione potrebbe ulteriormente ritardare i tempi di taglio dei tassi e mettere pressione alle azioni, mentre una lettura più fredda potrebbe riaccendere le speranze di un allentamento monetario anticipato.

- Nvidia: la trimestrale che può scuotere il mercato Martedì 26 febbraio, dopo la chiusura di Wall Street, Nvidia pubblicherà i risultati trimestrali. Le stime parlano di un fatturato attorno ai 38,1 miliardi di dollari e un utile per azione di 0,85 dollari. Ma l’attenzione sarà tutta sulle prospettive: il mercato vuole conferme sulla crescita esplosiva del segmento AI, cuore del rally del titolo (+99% negli ultimi 12 mesi). Le aspettative sono alte, e la volatilità potrebbe essere altrettanto elevata. La società ha spesso adottato un approccio prudente nelle sue ultime guidance, quindi un superamento delle stime non sarebbe una sorpresa.Tuttavia, le recenti preoccupazioni sulla disponibilità dei processori Blackwell e il taglio delle previsioni di Super Micro Computer potrebbero insinuare dubbi. Nvidia riuscirà a mantenere il suo primato nel boom dell’intelligenza artificiale

- BancoBpm-UniCredit: resa dei conti nel risiko bancario Venerdì 28 febbraio, gli azionisti di BancoBpm saranno chiamati a decidere sull’aumento del prezzo dell’Opa su Anima Sgr. Un voto che potrebbe riscrivere le strategie del risiko bancario italiano. Se l’offerta verrà approvata, UniCredit potrebbe ritirare la sua Ops su BancoBpm, ma il gioco non è ancora chiuso: nei prossimi giorni potrebbe rilanciare per orientare il voto. Crédit Agricole, primo azionista di BancoBpm con il 9,9%, sarà l’ago della bilancia. Sosterrà BancoBpm nel rafforzamento del business dell’asset management o lascerà aperta la porta a future mosse con UniCredit? Un’assemblea che va ben oltre la questione Anima: il verdetto influenzerà le dinamiche dell’intero settore bancario italiano.