Era dalla settimana di San Valentino che l’S&P 500 non archiviava una settimana in rialzo. Dopo quattro settimane consecutive di ribassi, con l’indice passato dal segnare nuovi massimi storici – l’ultimo il 19 febbraio – a entrare in una fase di contrazione, toccando un minimo del -10,13% il 13 marzo. Da allora, ha recuperato leggermente, riducendo la flessione al -7,76%.

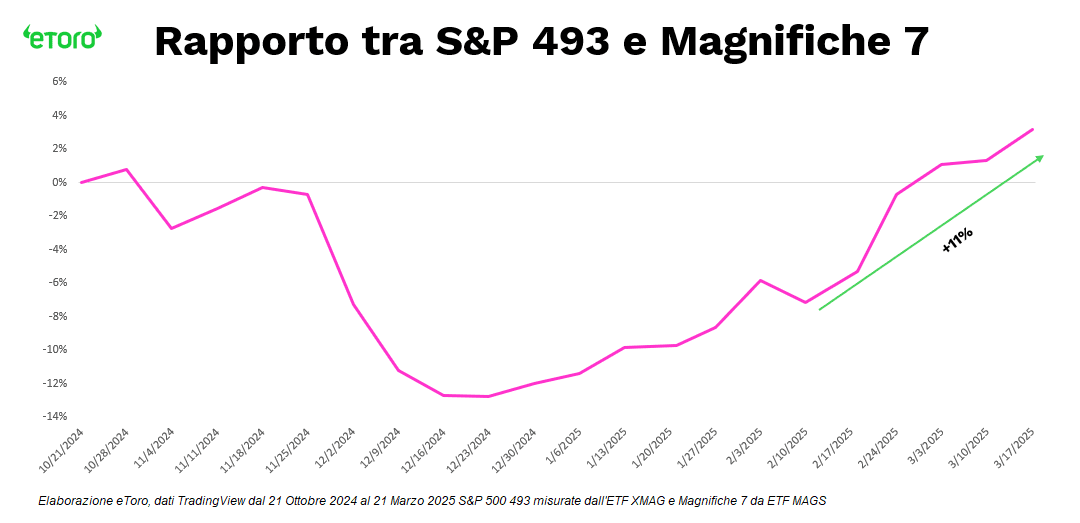

In parallelo, è proseguita una dinamica che era già in corso da inizio anno: la progressiva rotazione dalle Magnifiche 7, e dai tre settori che le ospitano – Information Technology, Consumer Discretionary e Communication Services – verso il resto del listino. Il rapporto tra S&P 493 e Magnifiche 7 (XMAG/MAGS) mostra un’inversione già visibile da metà dicembre, ma è stata intorno alla metà di febbraio, con il picco dell’indice, che la divergenza si è fatta più marcata.

Da allora, lo S&P 493 ha sovraperformato il gruppo di testa di oltre l’11%, complice il -30% di Tesla e la debolezza di altri big come Microsoft (-4%). Amazon, Nvidia e Google scambiano ora a multipli (P/E forward) vicini ai minimi degli ultimi tre anni, mentre Microsoft è oggi il titolo a maggiore capitalizzazione di Wall Street a trattare più vicina ai minimi delle 52 settimane. Intanto, proprio Nvidia – regina della narrativa AI – è l’unica tra le Magnifiche a segnalare una death cross sul grafico giornaliero: un segnale tecnico che si verifica quando la media mobile a 50 giorni incrocia al ribasso quella a 200 giorni, spesso interpretato come campanello d’allarme per un potenziale trend ribassista. L’ultima volta che si era verificato un simile incrocio, nell’aprile 2022, il titolo aveva perso il 47% nei sei mesi successivi.

Volatilità e coperture: il mercato abbassa lo scudo, ma non lo ripone

Il rallentamento dell’attività di copertura non è una novità dell’ultima settimana, ma una tendenza già in atto da metà marzo. Il VIX ha continuato la discesa, dai massimi degli oltre 29 punti a 19,27 punti di venerdì, mentre il VVIX – la volatilità del VIX – è calato dai 140 a 87,99, segnalando una minore urgenza da parte degli investitori nel proteggersi da shock improvvisi. Anche lo SKEW ha inizialmente seguito questo trend, toccando un minimo a 128, per poi rimbalzare a 141,73. Si tratta di un livello ancora sotto soglia di allerta, ma che segnala come le coperture contro scenari estremi restino in piedi, pur in un clima meno emotivo rispetto a inizio mese.

Sul piano tecnico, l’S&P 500 ha cercato di recuperare terreno, ma la resistenza in area 5.700 (testata ma mai rotta per tutta la settimana) continua a rappresentare uno snodo cruciale. La combinazione tra calo della volatilità implicita e stabilizzazione dello SKEW suggerisce che il sentiment sta migliorando, ma che il mercato fatica ancora a trovare la convinzione per rompere al rialzo.

In tutto questo scenario l’Europa continua a sovraperformare – ottava settimana consecutiva, pareggiando il record storico del gennaio 2007

Settimana intensa per i mercati:

La settimana sarà un banco di prova per la narrativa su crescita, inflazione e asset allocation. Tra i PMI globali attesi lunedì, i dati USA su consumi, PIL e inflazione (PCE), e un calendario fitto di eventi aziendali e interventi Fed, gli investitori avranno poco spazio per l’indifferenza.

A fare da sfondo, un contesto geopolitico incerto, con nuovi dazi e revisioni fiscali nei principali blocchi economici; il rischio stagflazione che torna nei radar dopo l’impennata dei costi segnalata dai PMI di febbraio e un mercato azionario ancora fragile sul piano tecnico, con rotazioni settoriali sempre più nette e multipli in fase di compressione.

Ecco i tre snodi da monitorare con attenzione:

- Inflazione USA: attese concentrate sul PCE

Il dato più atteso della settimana è il Core PCE Price Index di febbraio, in uscita venerdì. È il termometro ufficiale della Fed per valutare le pressioni inflazionistiche, e arriva in un momento delicato: le previsioni sul PIL sono state riviste al ribasso, mentre quelle sull’inflazione sono state alzate. Dopo il +2,6% di gennaio, il consensus punta a un +2,7% a/a. Ma il dato sarà accompagnato da altre letture fondamentali: redditi e spesa personale, fiducia dei consumatori (Conference Board martedì) e dati immobiliari (vendite di case nuove e pending home sales). Un PCE sopra le attese, in un contesto di consumi deboli, riaccenderebbe lo spettro stagflazione, mentre un rallentamento dell’inflazione alimenterebbe le aspettative su un primo taglio dei tassi già a inizio estate.

- Ribilanciamento dell’S&P 500

Tra gli eventi tecnici più rilevanti della settimana c’è il ribilanciamento dell’S&P 500, annunciato da S&P Global lo scorso 7 marzo e operativo da lunedì 25 marzo. Un’operazione che, al di là degli aggiustamenti di portafoglio per gli ETF indicizzati, racconta molto dell’evoluzione in atto nel tessuto economico statunitense. Entrano nell’indice quattro nuovi protagonisti: DoorDash, TKO Group Holdings, Williams-Sonoma ed Expand Energy. Escono invece BorgWarner, Teleflex, Celanese e FMC, tutte trasferite in indici a capitalizzazione inferiore come lo S&P SmallCap 600. Il passaggio è tutt’altro che neutro: rappresenta uno spostamento d’asse da settori industriali più tradizionali (automotive, chimica, dispositivi medici) verso modelli di business digitali, scalabili, orientati al consumo e alla nuova economia dell’esperienza. DoorDash – in crescita ben oltre la consegna di cibo – e TKO – con i suoi marchi UFC e WWE – sono emblematici di questa trasformazione. Lo stesso vale per Palantir, Intuitive Surgical e ServiceNow, che entrano nell’S&P 100 al posto di nomi storici come Ford, Kraft Heinz e Dow.

- I PMI globali tornano al centro della scena

I dati flash sui PMI manifatturieri e dei servizi per Stati Uniti, Eurozona, Germania, Francia, Regno Unito, Giappone, India e Australia (in uscita lunedì) offriranno un primo sguardo sulle condizioni economiche a fine primo trimestre. Dopo la debolezza dei servizi USA registrata a febbraio – che ha anticipato la correzione dell’S&P 500 – i dati saranno osservati per capire se l’economia statunitense sta rallentando per davvero o solo normalizzando; se i costi in aumento nei servizi si stanno trasferendo su prezzi finali (inflazione) e se le divergenze fiscali tra USA (austerity) e Europa (stimolo) stanno già influenzando ordini, occupazione e sentiment. Particolare attenzione anche al Regno Unito, dove l’impatto delle misure del budget autunnale sul costo del lavoro è emerso nei dati PMI di febbraio. Marzo dirà se il deterioramento sul fronte occupazionale è stato temporaneo o strutturale.

Sul fronte italiano, si riapre il risiko tra le grandi partecipazioni finanziarie. Unicredit terrà l’assemblea annuale con occhi puntati su governance, strategia, e aumento di capitale per sostenere il risiko bancario in atto, mentre in parallelo Unipol spinge su un nuovo piano industriale che potrebbe rafforzare le sinergie con BPER. Anche Generali è sotto i riflettori. Intanto, Telecom Italia torna sotto i riflettori: dopo la notizia di venerdì scorso sulla cessione della rete, Vivendi si dichiara pronta a vendere ulteriori quote, accelerando di fatto la sua uscita progressiva dalla governance.