Quando domina la paura, Mr. Market cade in depressione. Vede solo problemi, ti offre il suo interesse a prezzi stracciati, terrorizzato che tu voglia disfartene. Poi basta poco – una parola, un’indicazione, un cambio di tono – e torna l’euforia. Mr. Market ha problemi emotivi incurabili. Ma tu no. Come diceva Ben Graham – e ricordava Warren Buffett – il segreto non è seguire l’umore di Mr. Market, ma approfittarne.

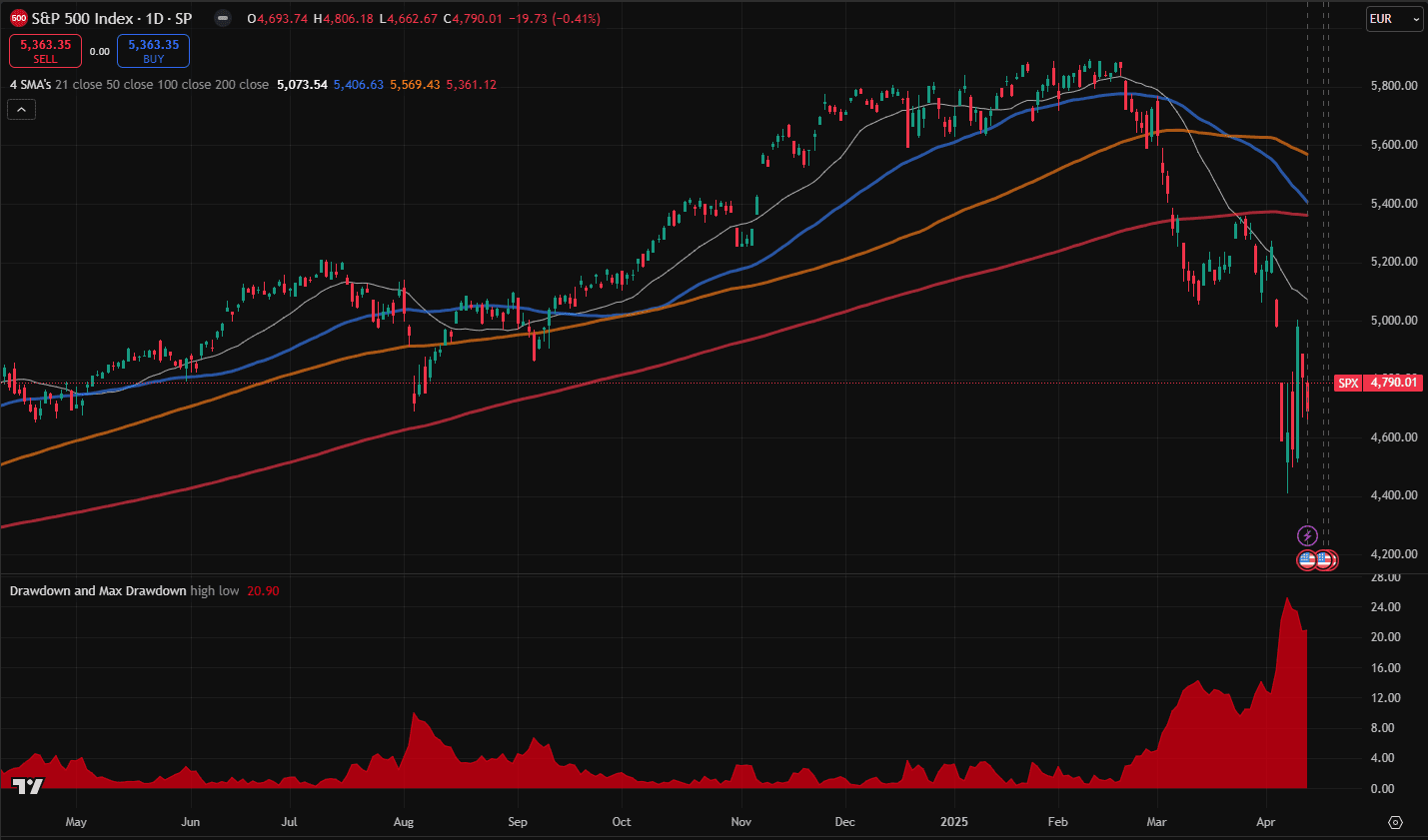

La scorsa settimana ne è stata l’esempio perfetto. Lunedì e martedì lo l’S&P 500 si è avvicinato al territorio di recessione. Mercoledì ha messo a segno un +9,5%, un balzo giornaliero che non si vedeva dal 2008. A fine settimana ha chiuso con la miglior performance settimanale dell’anno (+5,7%).

In sottofondo, lo stesso spartito: una nuova guerra commerciale, stavolta giocata a colpi di dazi, pause e ritorsioni. Ma quello a cui stiamo assistendo è qualcosa di più profondo: una riconsiderazione del futuro. E in mercati guidati dall’umore, a volte bastano le parole, più dei fatti, per cambiarne la direzione. Trump lo sa bene. Ma sa che in questo momento c’è un altro fronte da osservare: quello obbligazionario.

I rendimenti decennali sono saliti per cinque sedute consecutive, chiudendo la settimana con un +12,4% – il rialzo più marcato dal 2022. Nel frattempo, il dollaro ha continuato a indebolirsi: quarta seduta negativa, terza settimana consecutiva in calo, terzo mese di fila. Una combinazione che, per un investitore europeo, ha un significato chiaro: anche con lo S&P 500 in ripresa, Wall Street resta in recessione. Perché, al netto dell’effetto cambio, l’indice è ancora sotto del 20.9% dai massimi storici.

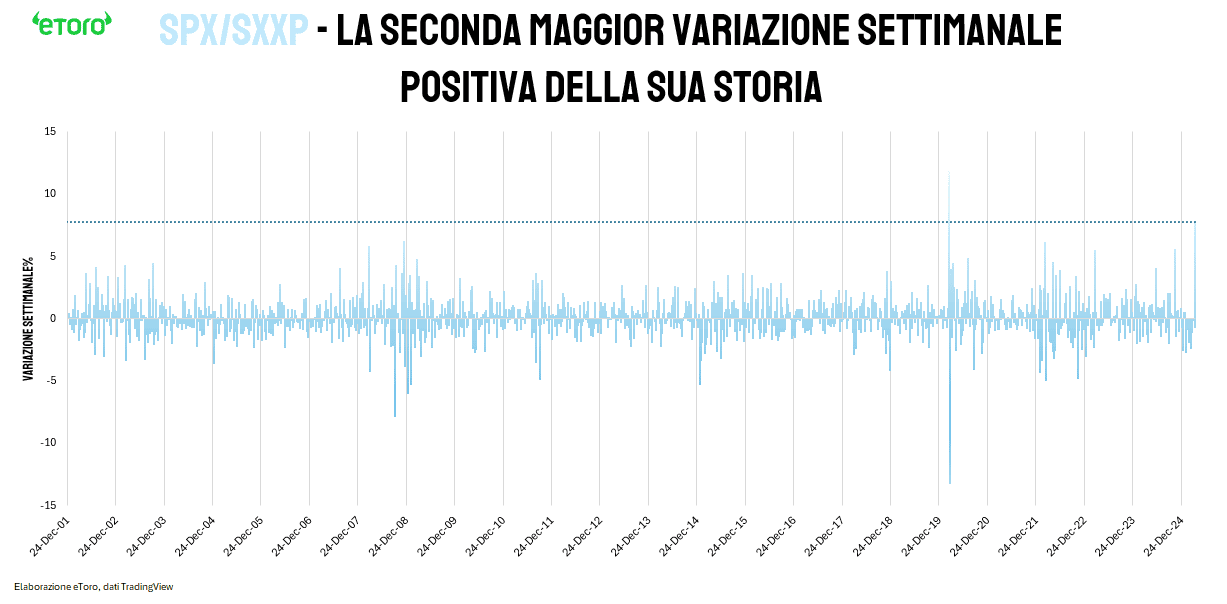

Europa che chiude la scorsa settimana in calo sui mercati azionari: da Milano a Madrid, da Francoforte a Parigi. Il rapporto S&P 500/Stoxx 600 interrompe le 10 settimane consecutive di flessione (record storico) per chiudere in rialzo del 7.77%, ovvero la seconda maggior variazione settimanale positiva della sua storia.

Crisi, dazi e cicli: quello che i dati raccontano davvero.

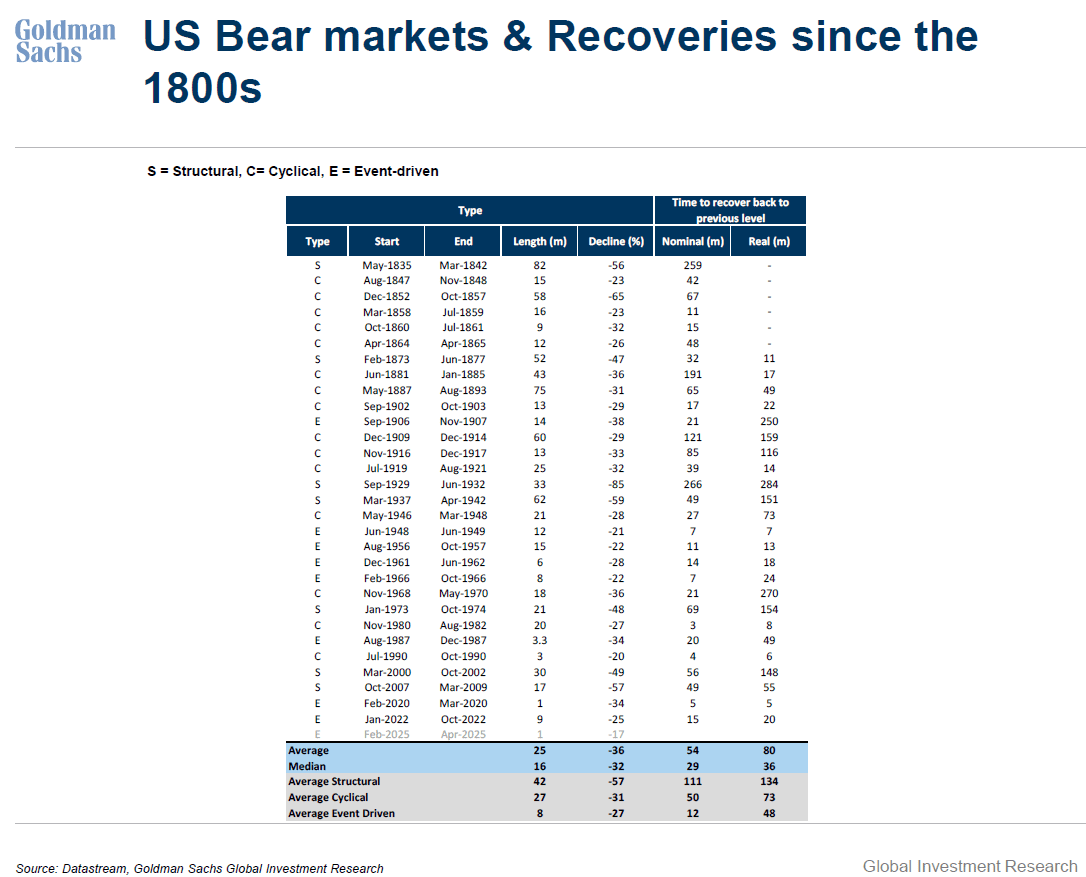

L’innesco è stato chiaro: una nuova guerra commerciale, questa volta alimentata da un ritorno dei dazi USA su scala più ampia. Ma la reazione va oltre il trigger. Goldman Sachs cataloga questa come una crisi “event-driven”, simile al COVID, al flash crash del 1987, al selloff del 2022. Crisi brevi, ma intense: -27% di perdita media, con recupero in circa 12 mesi.

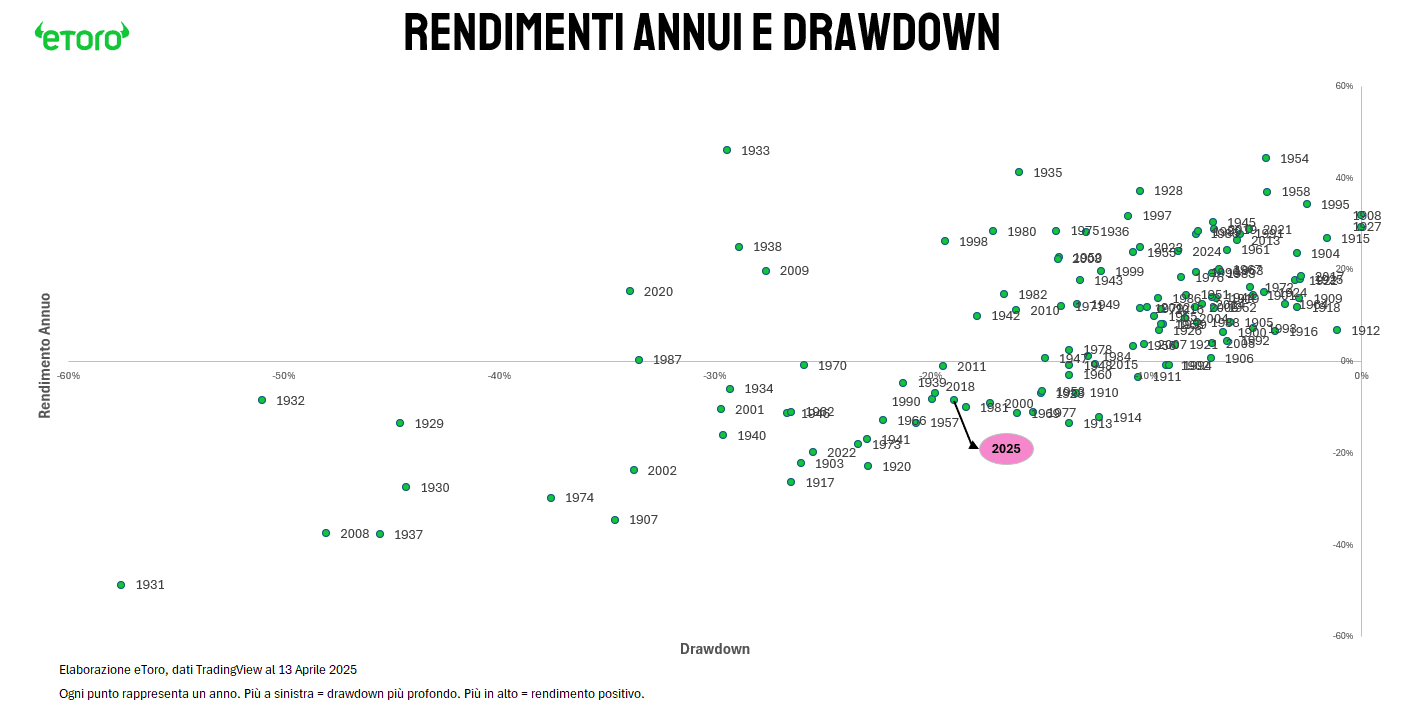

E se guardiamo dal 1900 ad oggi, gli anni di drawdown superiori al 25% non sono rari. Nel 1907, -35%. Nel 1920, -23%. 1929 -45%. 1931 -58%. 1974 -38%. 2008 -48%. 2020 -34%. Il mercato azionario americano ha già sperimentato 29 anni con drawdown superiori al 20%, e 14 con perdite annuali superiori al 15%.

Eppure, a differenza delle grandi crisi del passato, questa non ha (ancora) una recessione conclamata alle spalle. È una crisi di aspettative più che di fondamentali. E lo si è visto chiaramente: è bastato un cambio di tono da parte di Trump per ribaltare, nel giro di poche ore, l’umore di un mercato ipersensibile e politicamente condizionato. Oggi siamo in pausa. Una tregua nella guerra tariffaria, che non è ancora una fine. E se le trattative, come spesso accade, partono da numeri estremi per poi convergere, la vera domanda è:

il mercato ha già scontato il worst-case scenario?

Probabilmente no. Perché a dominare, più che i fondamentali, sarà l’umore. Il che invita a un certo ottimismo… ma senza escludere che il massimo drawdown non sia stato ancora toccato.

Settimana decisiva tra dazi, trimestrali e banche centrali: ecco cosa muoverà i mercati

Con Wall Street chiusa venerdì per il Venerdì Santo, il tempo per reagire sarà ancora più compresso. E i margini d’errore, ridotti al minimo.

- USA: Tariffe, guidance e Fed sotto i riflettori. L’introduzione di dazi generalizzati del 10% su tutte le importazioni negli Stati Uniti, con tariffe molto più alte verso la Cina, continua a generare incertezza e volatilità. Gli investitori cercano risposte, e le cercheranno anche nelle trimestrali di Goldman Sachs, Bank of America, Citigroup, Johnson & Johnson, Netflix e UnitedHealth Group, tra le altre. In un contesto dove le sorprese positive sui dati macro sono state l’eccezione, la guidance diventa la vera cartina al tornasole per i mercati.

Occhio anche ai dati macro: le vendite al dettaglio USA di marzo sono attese in accelerazione (+1,3% m/m), mentre la produzione industriale potrebbe segnare il primo calo dopo tre mesi. Tra gli altri indicatori, fari puntati su prezzi all’import/export e i sondaggi Empire State e Philadelphia Fed.

Sul fronte Fed, oltre agli interventi di Barkin, Bostic e Hammack, l’attenzione sarà tutta su Jerome Powell, atteso all’Economic Club di Chicago: ogni parola sarà soppesata alla luce delle incertezze su inflazione e crescita.

- Europa: Lagarde attesa al varco . Giovedì 17 aprile, la BCE si gioca la carta del settimo taglio consecutivo, mentre il contesto si fa sempre più complicato. L’aumento dei dazi voluto da Trump rischia di trascinare l’eurozona verso una spirale recessiva, e la Lagarde dovrà bilanciare l’urgenza di stimoli con il timore di un euro debole.

Nel frattempo, la fiducia degli investitori tedeschi potrebbe segnare il passo: l’indice ZEW è atteso in calo ai minimi da sette mesi.

Sul fronte delle trimestrali il lusso sale sul palco, martedì LMVH e Dior, giovedì Hermes e L’Oreal. In Italia Moncler e Ferragamo. Attenzione poi anche ai numeri di ASML mercoledi.

- Asia: la Cina risponde. Pechino si prepara alla seconda “data dump” dell’anno, con il PIL del primo trimestre atteso sopra il target del 5%, spinto da produzione, consumi e investimenti. Ma sono i numeri del commercio estero a catturare l’attenzione: l’export vola grazie al front-loading pre-dazi, mentre la domanda interna resta debole.

Oltre alle trimestrali, alcuni eventi potrebbero sorprendere il mercato. Meta affronta la FTC in tribunale: in gioco la possibile cessione di Instagram e WhatsApp. Amazon lancia i primi 27 satelliti del progetto Kuiper, entrando ufficialmente nella corsa allo spazio contro Starlink. A New York va in scena l’Auto Summit di Bank of America, con Ford, GM e Rivian protagonisti. Infine, incontro ad alta tensione tra Trump e Meloni sui dazi: le parole che seguiranno potrebbero muovere l’euro come un dato payroll.