Febbraio conferma il trend: per il terzo mese consecutivo, così come per la quinta settimana consecutiva, l’Europa (Stoxx 600) batte gli Stati Uniti (S&P 500). Il mese si chiude con mercati finanziari divisi: da un lato, gli Stati Uniti faticano, con l’S&P 500 in calo dell’1,42%, appesantito da incertezze sui dazi, tensioni geopolitiche e un consumatore e un investitore retail meno ottimista. Dall’altro, l’Europa accelera: lo Stoxx 600 avanza del 3,27%, con Madrid in testa (+7,91%), seguita da Milano (+6,11%) e Francoforte (+3,77%).

Negli USA, soffrono le small cap (Russell 2000 -5,45%) e le growth stocks (IWF), penalizzate da tassi elevati e minore propensione al rischio, mentre le value stocks (IWD +0,43%) più stabili, tengono meglio. Sul mercato valutario, il dollaro perde terreno (DXY -0,86%), mentre l’oro brilla per gran parte del mese prima di un brusco calo settimanale sul finale (-3,5%, la peggior correzione del 2025). Il petrolio estende la sua discesa: sei settimane consecutive in ribasso, una serie negativa che non si appuntava dal dicembre 2023. Nel settore cripto, la capitalizzazione complessiva scende sotto i 3.000 miliardi di dollari (-20% nel mese), con Bitcoin a -17,7%, ma con una dominance in crescita al 60,9%, segnale che gli investitori si rifugiano nei nomi più consolidati.

Le obbligazioni tornano protagoniste

Mentre la propensione al rischio cala, le obbligazioni tornano in auge. Il movimento più evidente è sulla parte lunga della curva: i Treasury TLT (20+ anni) salgono del 5,7%, i TLH (10-20 anni) del 4,62%. Più contenuti i guadagni dei bond a breve: SHY (1-3 anni) +0,74%, SHV (inferiore a 1 anno) +0,32%. I futures sui Treasury Bond crescono del 3,68%, segno di afflussi verso asset più sicuri. Anche il rapporto HYG/IEI, che misura la propensione al rischio tra bond high yield e titoli di Stato, segna un’inversione dopo sette mesi di crescita.

Rialzi settoriali e campioni di Borsa

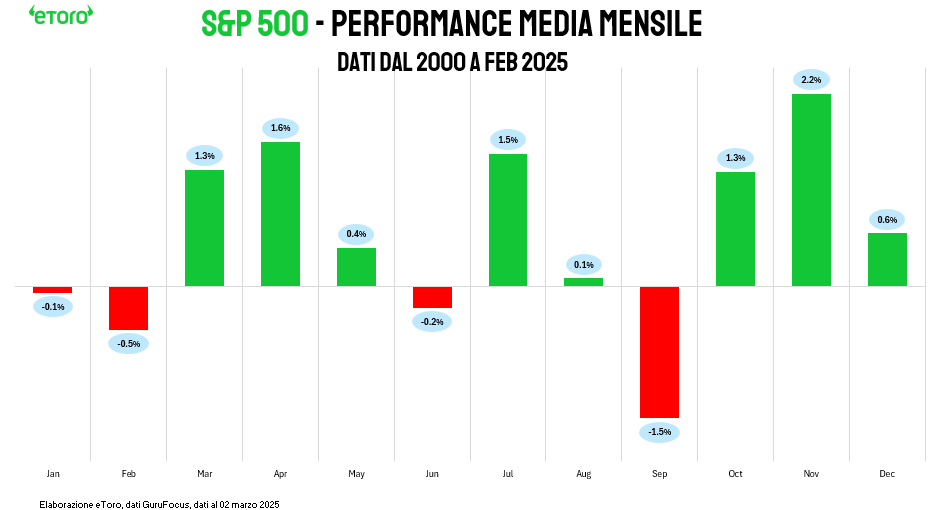

Negli Stati Uniti, il settore energetico (XLE) ha dominato per sei volte la classifica giornaliera dei rialzi, mentre il tecnologico è stato il fanalino di coda in quattro sedute. Le maggiori flessioni mensili sono arrivate dal consumo discrezionale (-6,98%), tecnologico (-2,29%) e industriale (-1,46%), mentre hanno brillato il consumo di base (+5,19%), il Real estate (+4,18%) e l’energetico (+3,83%). Febbraio si conferma storicamente un mese debole: dal 2000 a oggi, la sua media è negativa (-0,5%), secondo solo a settembre (-1,5%), con 12 anni su 25 in rosso.

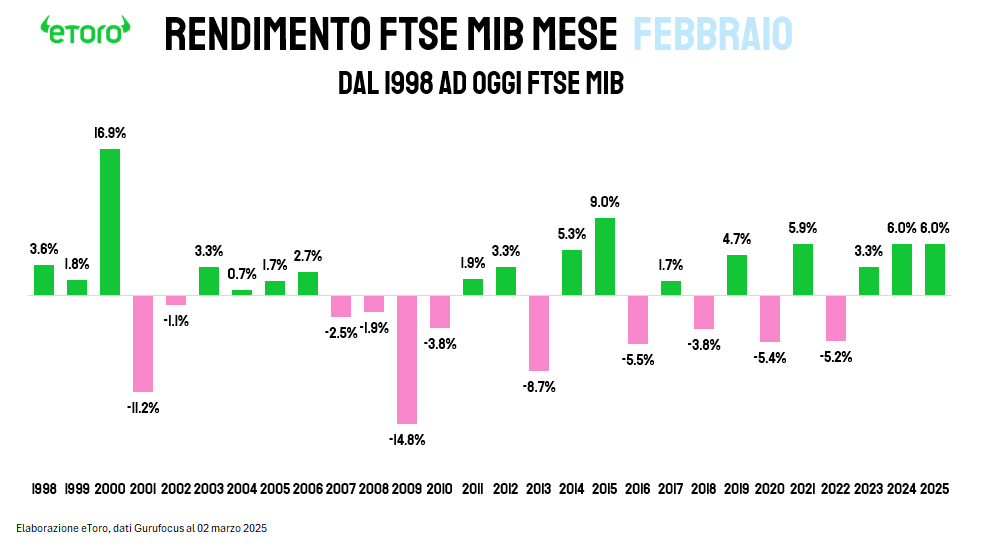

In Europa, il FTSE MIB replica il 2024 con un +6% in febbraio. Tra i titoli top, Iveco domina per il secondo mese consecutivo, seguita da Leonardo e Banca Popolare di Sondrio. Male invece Interpump (-20,3%), Prysmian (-15,3%) e Recordati (-7,6%). In Germania, Rheinmetall (+33%) guida i rialzi, mentre in Francia brillano Société Générale (+25,8%) e Thales (+22%). In Spagna, Grifols è in testa, seguita dal settore bancario con Banco Santander, Unicaja Banco e Banco de Sabadell. Difesa e banche continuano quindi a prendere per mano i listini: l’ETF EXV3 (iShares STOXX Europe 600 Technology) chiude febbraio in calo dello 0,43%, riflettendo la correzione vista oltreoceano. La differenza? Il peso del settore sui mercati: in Europa conta meno, e si vede.

Il mercato sta ripensando le proprie strategie. Wall Street rallenta, l’Europa accelera. La propensione al rischio si ridimensiona e le obbligazioni tornano protagoniste. Il 2025 entra nell’ultimo mese del primo trimestre e gli investitori si preparano alla prossima fase. Negli Stati Uniti, il mercato sconta dati macro contrastanti, una Fed attendista e l’incertezza sulle future politiche della nuova amministrazione. L’Europa, invece, ha scelto di rimandare il problema dei dazi alla prova dei fatti, sperando che Trump li usi più come leva negoziale che come arma commerciale. Ma il tempo per le speranze sta per scadere: aprile è vicino, e l’Europa rischia di dover fare i conti con la realtà.

Settimana intensa per i mercati: dazi, BCE e Non-Farm Payroll sotto i riflettori

La settimana si preannuncia densa di eventi con il potenziale di muovere i mercati. Tre i temi chiave: le tensioni sui dazi tra Stati Uniti, Messico e Canada, la decisione della BCE e i dati sul mercato del lavoro USA. Ma c’è un quarto elemento da monitorare: il 5 marzo, la Commissione Europea svelerà il suo piano d’azione industriale, un passaggio cruciale per il settore automotive, alle prese con la concorrenza cinese e la transizione elettrica.

- Dazi USA: la realtà delle tariffe – Martedì scatta la deadline per la decisione dell’amministrazione Trump sui dazi del 25% contro Messico e Canada. Ma la partita si gioca su un altro tavolo: il Messico si è detto pronto a imporre dazi sulle importazioni cinesi per allinearsi agli USA, una mossa che ora anche il Canada è spinto a valutare. L’idea, sostenuta dal Segretario al Tesoro Scott Bessent, è quella di costruire una “Fortezza Nord America” per proteggere l’industria manifatturiera regionale dall’invasione di prodotti cinesi a basso costo. Tra i settori più colpiti ci sarebbero l’automotive e i componenti elettronici. Il mercato attende di capire se Canada e Messico accetteranno il compromesso o se la Casa Bianca tirerà dritto con le sanzioni commerciali.

- BCE: un taglio scontato, ma la forward guidance è la vera partita – Giovedì, la Banca Centrale Europea dovrebbe confermare un taglio di 25 punti base, già ampiamente prezzato dai mercati. Tuttavia, l’attenzione sarà sulle parole di Christine Lagarde: quanto spazio c’è per ulteriori tagli nei prossimi mesi? Con l’inflazione core attesa al 2,4%, la BCE potrebbe segnalare una traiettoria più prudente di quanto i mercati sperino.

- Non-Farm Payroll: rallentamento in vista? – Venerdì, il report occupazionale USA di febbraio fornirà indicazioni cruciali sullo stato del mercato del lavoro. Il consensus prevede una crescita di 120mila posti, in rallentamento rispetto ai 143mila di gennaio, con impatti attesi da fattori stagionali, licenziamenti federali e una minore crescita dell’immigrazione. Se il mercato del lavoro dovesse raffreddarsi più del previsto, le aspettative sui tagli della Fed potrebbero intensificarsi.