Dai dazi ai negoziati di pace, dalla difesa all’intelligenza artificiale – con la conferenza di Monaco e Parigi – l’Europa continua a mostrarsi fragile nel confronto con Washington, più spettatrice che protagonista. Ma se la politica vacilla, così come l’economia, i mercati raccontano un’altra storia: per la terza settimana (e mese) consecutivo, le Borse europee (Stoxx 600) sovraperformano gli indici americani (S&P 500). Un segnale di forza che, almeno per ora, il mercato non sembra voler mettere in discussione.

Dazi: la grande incognita del 2025

Il tema dei dazi continua a segnare il 2025, intrecciandosi con pressioni inflazionistiche e i timori legati ai rendimenti obbligazionari. Eppure, gli investitori sembrano sempre più focalizzati sulle dinamiche commerciali, dalle tariffe universali a quelle reciproche, senza però un chiaro tentativo di anticiparne gli effetti.

Paradossalmente, proprio i titoli europei più esposti al commercio internazionale guidano i rialzi. Il DAX aggiorna nuovi massimi, mentre in tutta Europa brillano i settori difesa, materials, lusso e auto, sostenuti da un settore bancario in piena forma. Quest’ultimo non solo in Italia, dove il risiko bancario domina le prime pagine, ma anche in Francia, con Société Générale in vetta al CAC, e in Germania, dove Commerzbank si distingue, seconda solo a Rheinmetall. In Spagna, il comparto finanziario avanza con Banco de Sabadell, Banco Santander e BBVA, le tre migliori del listino.

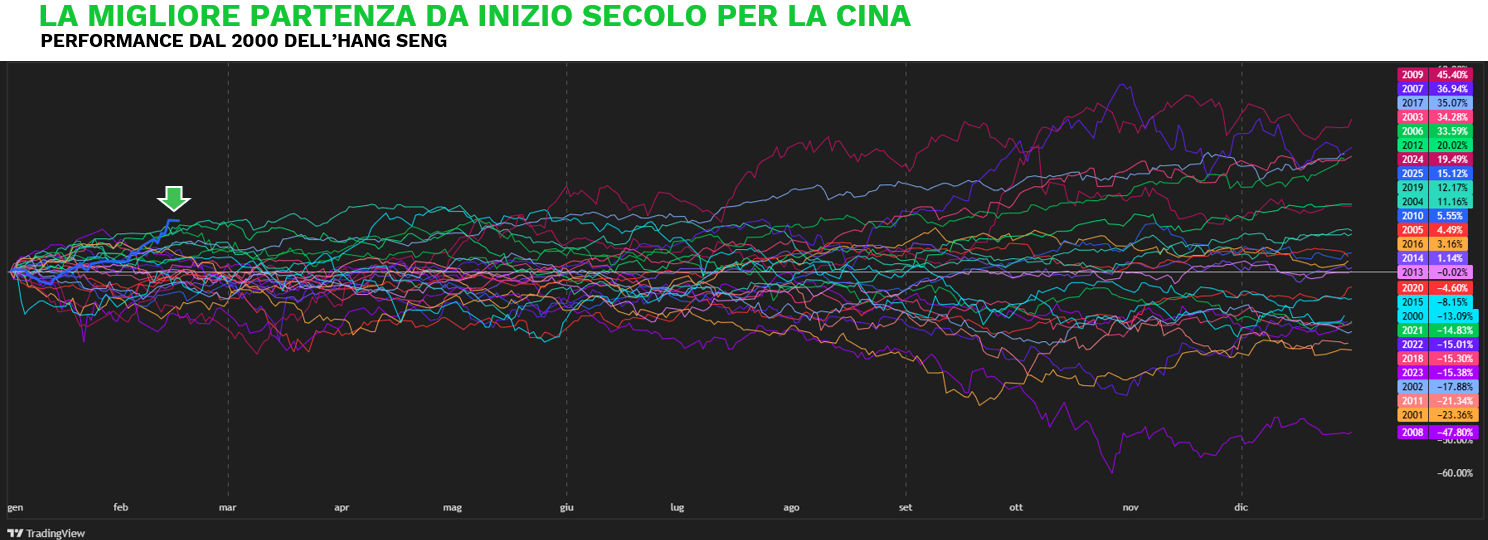

La Cina rialza la testa

Non è solo l’Europa a muoversi: la Cina rialza la testa dopo anni sottotono. L’Hang Seng di Hong Kong sta registrando il miglior inizio d’anno del secolo, con un balzo vicino al +13%, contro il +4% scarso dello S&P 500. A spingere il rally è un mix di fattori: segnali di distensione tra Stati Uniti e Cina sulle tariffe commerciali e un rinnovato entusiasmo per il tech cinese, alimentato dall’ascesa di DeepSeek, il nuovo modello AI a basso costo che accende la competizione. Intanto, l’oro continua la sua corsa: sette settimane consecutive di rialzi, una serie che non si vedeva da cinque anni. Segnale che i mercati, nonostante l’euforia, continuano a cercare porti sicuri.

I temi della settimana

Nonostante il mercato statunitense osserverà una settimana più breve, l’agenda resta ricca di appuntamenti cruciali. Dalla politica monetaria ai dati macro, fino all’incognita elettorale tedesca, gli investitori avranno diversi temi su cui concentrarsi. Sul fronte corporate, riflettori puntati su Walmart, Booking Holdings e Alibaba, oltre all’atteso annuncio di Apple, che potrebbe svelare il nuovo iPhone SE 4, MacBook Air o iPad Air tramite comunicato stampa, anziché con un tradizionale keynote.

Ecco i tre temi chiave della settimana:

- Fed: verbali FOMC e rischi Trump in agguato – L’attenzione principale sarà sui verbali del FOMC, che potrebbero fornire indizi sulle prossime mosse della banca centrale. La Fed resta in una modalità di attesa, con il mercato che sconta un unico taglio dei tassi nella seconda metà dell’anno. Il tono generale dei verbali dovrebbe riflettere la conferenza stampa di gennaio: la banca centrale vuole vedere maggiori progressi sull’inflazione, ma allo stesso tempo intende mantenere una politica restrittiva. Nel frattempo, le pressioni della Casa Bianca aumentano.

- PMI globali: segnali di rallentamento o di ripresa? Venerdì verranno pubblicati i dati PMI flash di febbraio, con aggiornamenti su Stati Uniti, Regno Unito, Eurozona, Giappone, Australia e India. A gennaio, gli indici PMI avevano segnalato un rallentamento della crescita ma un miglioramento del sentiment. Tuttavia, il contesto è cambiato con le recenti tensioni commerciali. Particolare attenzione sarà rivolta ai dati europei, dove la produzione manifatturiera aveva mostrato timidi segnali di stabilizzazione. Se il trend positivo dovesse confermarsi, potrebbe offrire uno spunto rialzista per i mercati.

- Germania al voto: in gioco la leadership economica dell’Europa. La prima economia europea torna alle urne, con la CDU/CSU in vantaggio, seguita dall’AfD in forte crescita. L’SPD e i Verdi sono impegnati in una corsa serrata per il terzo posto, mentre FDP, Die Linke e BSW rischiano di non superare la soglia del 5%. Le elezioni arrivano in un momento delicato: la Germania ha registrato due anni consecutivi di contrazione economica, con il tasso di disoccupazione in aumento e sfide strutturali legate alla demografia, alla crisi energetica e alla concorrenza cinese. Dalla sfiducia del 16 dicembre, il mercato ha reagito con un rally del 10% del DAX, a fronte di un modesto +0,67% dello S&P 500. Il risultato elettorale potrebbe generare volatilità sui mercati, ma nel lungo periodo, le vere variabili chiave resteranno tassi d’interesse, inflazione ed economia globale.