L’Europa (Stoxx 600) batte gli Stati Uniti (S&P 500) da sette settimane consecutive: una serie che non si assisteva dal gennaio 2007. Diciotto anni dopo, il Vecchio Continente torna quindi protagonista sul mercato azionario, ma con una vittoria che ha il sapore amaro della volatilità.

La svolta europea passa dalla difesa e dall’energia

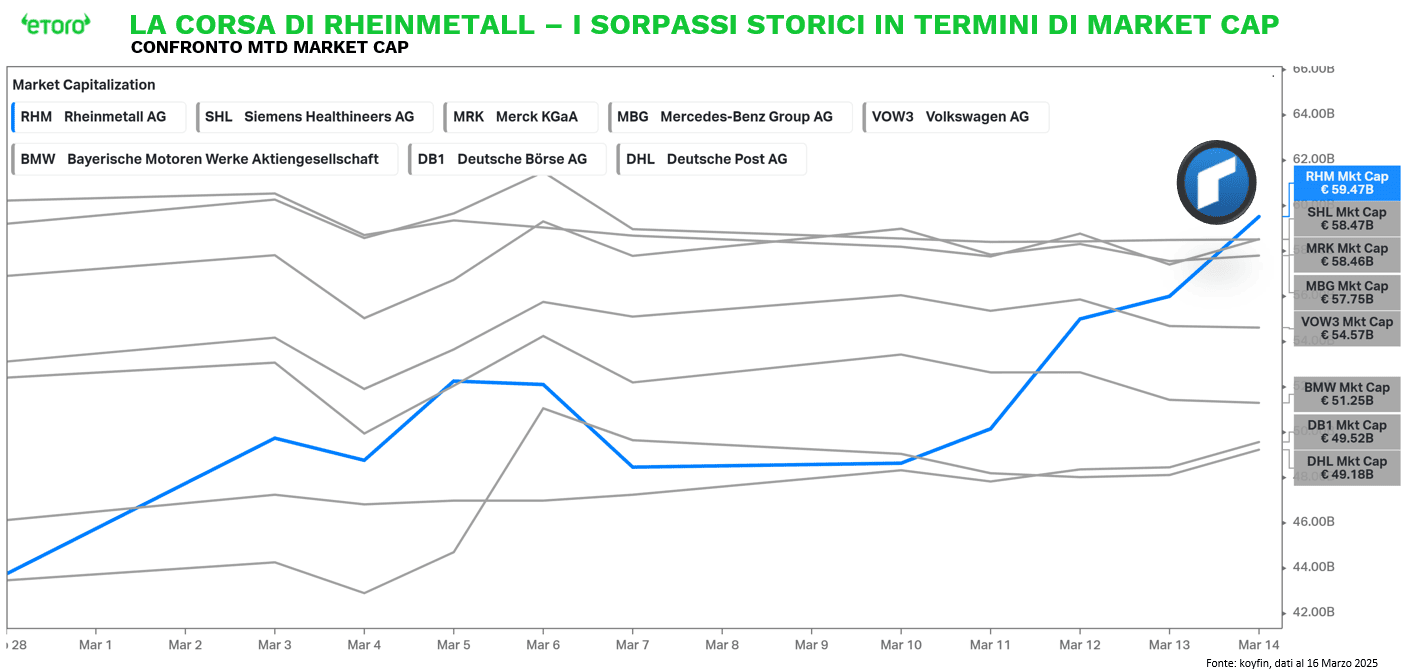

Se la partita si vince a centrocampo, sul mercato azionario (europeo) si vince in difesa. E infatti, a trainare gli indici europei è proprio il comparto della difesa, con Rheinmetall che a Francoforte vola del 22,8% in una sola settimana (+122,75% da inizio anno), sorpassando in capitalizzazione da inizio mese i grandi nomi storici tedeschi come Deutsche Börse, BMW, Volkswagen, Mercedes Benz, Merck e Siemens Healthineers.

Milano (+0,49%) non resta a guardare, guidata dalla performance brillante di Leonardo (+9,26%). Anche in Francia e Spagna, il settore difesa è protagonista, con Thales (+5,66%) e Indra Sistemas (+3,77%) a guidare i rialzi dei rispettivi listini. È il segnale di un cambio di equilibri storici. Se allarghiamo lo sguardo, vediamo che tutte le principali aziende della difesa europea si trovano in territorio ipercomprato. Questo non significa necessariamente che il trend sia destinato a invertirsi, ma rende certamente il settore più vulnerabile a eventuali delusioni o ritardi nei programmi di spesa.

In ripresa anche il settore energetico, che beneficia finalmente di un rimbalzo del petrolio dopo sette settimane di discesa consecutiva.

Investitori, tra corsa alle armi e guerra commerciale

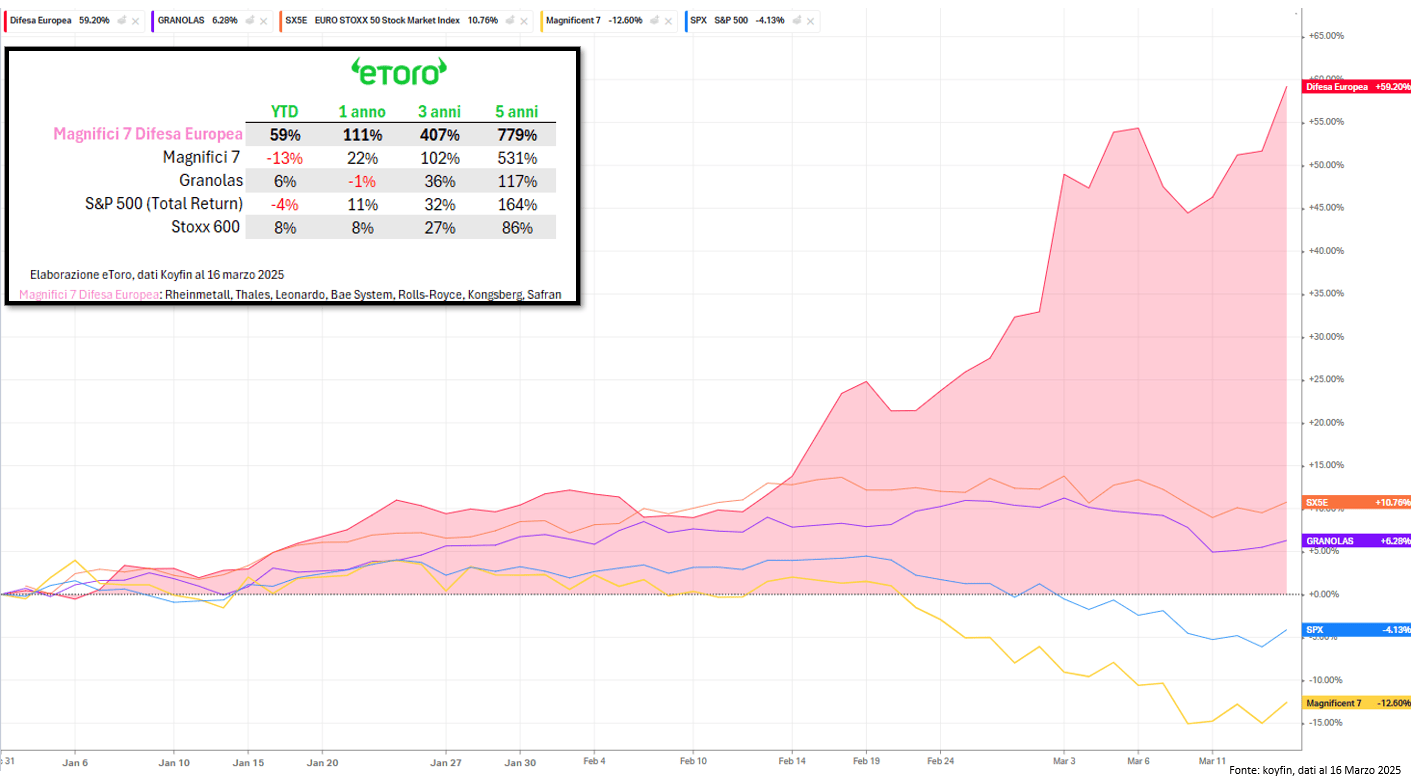

Gli investitori, però, continuano a puntare forte sulla difesa. Considerando un paniere equiponderato e ribilanciato annualmente composto dai primi sette titoli per market cap europei del settore difesa (Rheinmetall, Thales, Leonardo, Rolls-Royce, BAE Systems, Kongsberg e Safran, escludendo Airbus), emerge una sovraperformance netta. Il paniere non solo ha superato nettamente le Magnifiche 7 statunitensi o le Granolas Europee, ma ha battuto anche gli indici principali sia degli Stati Uniti sia dell’Europa su ogni orizzonte temporale analizzato: da inizio anno, a 1 anno, 3 anni e 5 anni. Nell’ultimo anno, il paniere della difesa ha generato rendimenti del +111%, multipli rispetto al +11% dell’S&P 500 e al +8% dello STOXX 600.

Oltre a una prese alle armi nei portafogli, la guerra commerciale tra Stati Uniti ed Europa torna a pesare sull’umore degli investitori. Washington impone dazi su acciaio e alluminio, Bruxelles risponde con misure simboliche, ma politicamente pesanti, che colpiscono solo il 5% delle esportazioni europee oltreoceano. Un braccio di ferro che, per ora, ha il risultato di spingere l’oro ai massimi, simbolo di incertezza e prudenza.

Nonostante qualche sorriso, grazie al rallentamento della crescita salariale e a un recupero del sentiment economico segnalato dall’indice Sentix, il mercato europeo, nel complesso, resta fragile. Madrid chiude la settimana con la maglia nera (-1,90%), zavorrata dal calo di Inditex; Parigi (-1,18%) soffre la caduta di Kering (-10%), e Amsterdam (-0,51%) quella di Universal Music (-7,79%). L’Europa vince una battaglia contro Wall Street, ma la guerra per la fiducia dei mercati è ancora lunga. E la partita si giocherà soprattutto tra dazi e incertezza.

Settimana intensa per i mercati:

Settimana ricca di appuntamenti cruciali sui mercati internazionali, con tre eventi da monitorare con attenzione: la Fed protagonista, Nvidia al centro della scena tecnologica, e una serie di dati macroeconomici pronti a testare la resistenza della crescita globale.

- Fed sotto i riflettori: fermarsi non basta

Il mercato dà ormai per scontata una Fed ferma, con il costo del denaro stabile nella fascia 4,25%-4,5%. Ma attenzione, perché ciò che davvero conta sarà quello che Jerome Powell deciderà di comunicare. Gli occhi saranno puntati sulle nuove proiezioni economiche e sul famoso “dot plot”, il grafico che traccia la possibile evoluzione dei tassi nei prossimi mesi. Il mercato vuole capire se il rallentamento dell’inflazione sarà sufficiente a confermare le attese di due possibili tagli entro fine anno e se ci saranno segnali concreti sul futuro del Quantitative Tightening. La Fed potrebbe anche restare ferma, ma saranno le parole di Powell a muovere davvero i mercati.

- Nvidia e la promessa della rivoluzione AI

Martedì, Nvidia sarà protagonista assoluta con il keynote del CEO Jensen Huang al GTC, evento che farà da palcoscenico per le ultime novità in materia di intelligenza artificiale, robotica e quantum computing. Il titolo, da sempre un punto di riferimento per il sentiment tecnologico, potrebbe reagire con forza agli annunci relativi alle nuove tecnologie AI e alle applicazioni nel settore automotive e della robotica. Una vera e propria bussola per l’intero comparto tech, capace di anticipare scenari futuri con il potenziale di rivoluzionare interi settori.

- Dati macro USA e Cina: crescita o resilienza?

Sarà una settimana in cui dati economici cruciali verranno messi sotto esame per comprendere la tenuta della crescita globale. Negli USA, le vendite al dettaglio di febbraio saranno fondamentali per capire la salute del consumatore americano dopo la contrazione di gennaio (-0,9%). Attesi in rialzo anche dati importanti come produzione industriale e mercato immobiliare. Sul fronte cinese, la produzione industriale e le vendite al dettaglio forniranno indicazioni decisive sul ritmo della ripresa post-pandemia, mentre i dati immobiliari faranno luce sull’efficacia degli stimoli monetari e fiscali adottati da Pechino. Questi dati non diranno solo dove siamo, ma anche dove potremmo andare.