Come preannunciato, seduta di giovedì impegnativa sui mercati finanziari.

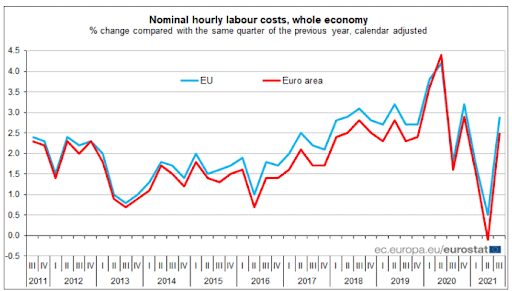

L’attenzione è stata tutta incentrata sulle riunioni di politica monetaria; tuttavia, merita interesse l’analisi di ieri sulle pubblicazioni PMI. In Europa abbiamo assistito alle pubblicazioni francesi, tedesche ed europee dei PMI per dicembre. Nonostante valori visti al ribasso possiamo osservare una buona resilienza nell’economia europea, colpita sempre di più dall’ondata Covid-19. Simile situazione è stata ravvisata sui PMI inglesi e americani. L’Eurostat ha pubblicato inoltre i dati sul mercato del lavoro, riportando un incremento al 2.5% nella Zona Euro e del 2.9% per l’UE.

Banche Centrali: La principale sorpresa viene da Londra, che diviene la prima principale Banca Centrale del G7 a procedere con il rialzo dei tassi d’interesse. Ieri la BoE ha inaspettatamente aumentato il tasso di riferimento di 15 punti base, portandolo allo 0.25%. Decisione presa con larga maggioranza nel board, con solo un voto contrario su nove. Sorprende ancora di più alla luce della passata riunione, dove solo due voti erano per un rialzo. BoE che mostra quindi maggiore preoccupazione per l’inflazione, sempre più galoppante (attualmente al 4.6%, sui massimi di settembre 2008), rispetto ai timori degli effetti dell’ondata Covid-19.

FTSE 100 inglese che, dopo un iniziale correzione, ha comunque chiuso al rialzo sostenuto dal suo settore Finanziario – con Hargreaves Lansdown +5.73%, Lloyds +4.15%.

Rialzo anche ad Oslo, con la Norges Bank che, questa volta come da attese, ha aumentato di 25 punti base, allo 0.5%, il tasso ufficiale.

Decisione opposta ad Ankara, con la Banca Centrale delle Repubblica di Turchia che fatica a trovare una propria indipendenza e procede, come da richieste, al taglio dei tassi d’interesse. Il tasso ufficiale è passato dal 15% all’attuale 14%. Tonfo ovviamente per la Lira turca, che sul dollaro registra nuovi minimi storici.

A Francoforte, la BCE detta i nuovi requisiti: flessibilità e opzionalità nella dipendenza dai dati. La riunione ha visto il mantenimento dei tassi, i quali dovrebbero restare inalterati nel 2022, salvo variazioni importanti. La BCE non ha mostrato eccessivi timori sull’inflazione come osservato per la FED o BoE. Il PEPP, come previsto, dovrebbe concludersi a marzo, tuttavia, viene estesa la guida al reinvestimento do un anno, fino a dicembre 2024, con la Grecia che potrebbe perfino beneficiare del piano. L’APP viene ad essere mantenuta a tempo indeterminato.

A Tokyo, la Bank of Japan (BoJ) ha deciso di mantenere il tasso ufficiale inalterato ma ha ridotto i finanziamenti di emergenza per la pandemia. Non sono tuttavia colpite le piccole e medie imprese, le quali potranno godere di altri sei mesi di agevolazioni.

Oggi è attesa la decisione a Mosca cona la Banca Centrale Russa che dovrebbe aumentare il tasso ufficiale di un punto percentuale, all’8.5%, per cercare di domare l’inflazione.

Sempre per la giornata odierna l’attenzione si sposta sui dati per il settore auto, con le pubblicazioni sulle immatricolazioni di autovetture in Europa. Germania protagonista con la pubblicazione dell’indice IFO e dei dati sull’inflazione alla produzione. Inflazione che sarà anche pubblicata per la Eurozone.

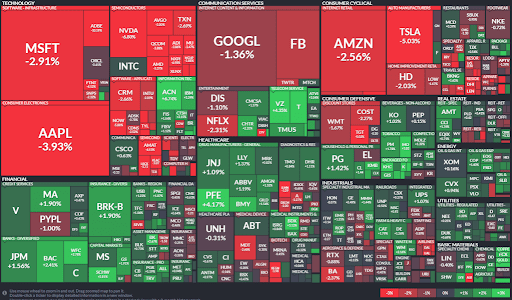

Mercati azionari americani che registrano un importante rotazione settoriale, con forte vendite sul settore tecnologico a vantaggio del finanziario. In particolare, si osservano forti perdite per le mega cap (Microsoft -2.9%, Apple -3.93%, Alphabet -1.36%, Amazon -2.56%, Facebook -1.98% e Tesla -5.03%). Crollo in particolare per Adobe -10.19%, dopo le pubblicazioni delle proiezioni finanziarie dell’azienda. Il suo CEO, Shantanu Narayen ha provato ieri, nella trasmissione televisiva della CNBC a rassicurare i mercati, esprimendo fiducia sul futuro del business.

Value che chiude in positivo (ETF IWD +0.43%) rispetto al crollo del Growth (ETF IWF -2.23%). Settori difensivi che sovraperformano quelli ciclici. VIX che sale del +6%, riportandosi sopra la soglia dei 20 punti. Forti acquisti in particolare sull’industria delle materie prime ( l’ETF XLB), con l’argento in pole position – vedi MAG Silver +8.55% e First Majestic Silver Corp +4.25%.

Figura 1Fonte Finviz

Correzione anche per il mercato delle criptovalute che nelle ultime 24 ore, stando ai dati di CoinmarketCap, ha visto bruciare circa $69 miliardi di capitalizzazione.

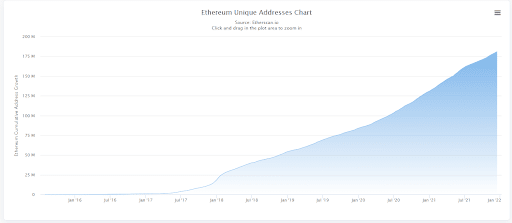

Continua l’interesse dei progetti mediante blockchain Ethereum, con il numero degli address attivi che ha superato la soglia dei 181 milioni, fonte etherscan.

Man mano che la popolarità di Ethereum cresce, ciò porta anche a congestione sulla propria rete e commissioni sul gas più elevate. Da qui sempre di più progetti di livello 2 per migliorare la scalabilità della blockchain. Mastercard avrebbe riportato collaborazioni a riguardo con Consensys. Quest’ultima a sua volta starebbe lavorando anche con Cosmo (ATOM) per collegare Ethereum con altre blockchain.

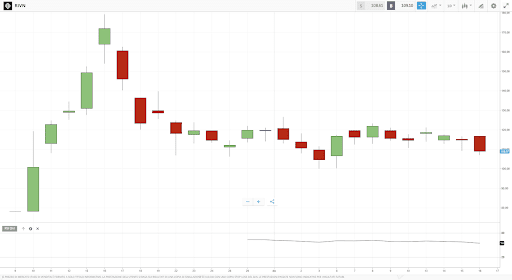

Rivian

La prima pubblicazione degli utili per Rivian si chiude con una pesante delusione per gli investitori. Il titolo in pre-market registra un -9.5%.

Ad innescare le vendite il taglio delle aspettative di produzione di veicoli elettrici nel 2021. Catena di approvvigionamento e sfide all’aumento della produzione di batterie le principali problematiche per la nuova casa EV.

Il titolo dovrebbe tornare ad essere scambiato oggi sotto la soglia psicologica dei $100.