All’inizio della settimana passata, un’energia frenetica ha invaso Wall Street, creando un clima di euforia che sembrava contagioso. L’entusiasmo ha permeato il mercato azionario, suscitando l’illusione di giorni gloriosi di un mercato rialzista. Tuttavia, come spesso accade dopo una notte di festa intensa, ci siamo risvegliati con una spiacevole sbornia finanziaria. La realtà ci ha raggiunto, e ora ci troviamo di fronte a una lotta costante tra la voglia di cercare nuovi guadagni e gli effetti negativi dei tassi di interesse elevati e di una crescita economica rallentata. Anche durante il fine settimana, la tensione non si è affievolita, anzi si è alimentata, con crescenti preoccupazioni riguardo l’avanzata delle truppe della Wagner verso Mosca e il loro successivo cambio di rotta, il quale ha suscitato molte domande tra analisti e media. Geopolitica, recessione, inflazione i temi che echeggiano da oltre un anno e con la quale si fatica a convivere.

Dopo una serie di cinque settimane di rialzi consecutivi, il principale indice statunitense (S&P 500), in sintonia con i mercati globali, ha fatto una pausa, chiudendo tre sessioni su quattro in territorio negativo (considerando la settimana abbreviata a causa della festività di Juneteenth). Le preoccupazioni riguardo alle politiche monetarie restrittive, evidenziate dal presidente della Federal Reserve Powell durante l’audizione al Congresso, insieme a segnali deboli nei PMI, stanno aumentando i timori di una possibile recessione. Nel frattempo, in Europa, proprio i PMI indicano una preoccupante fragilità economica, con un quadro più debole rispetto alle previsioni. Come sottolineato la settimana scorsa, era plausibile e salutare un ritracciamento del principale indice americano, soprattutto considerando l’RSI (Relative Strength Index) in una zona di ipercomprato. Attualmente, un riassetto verso valori medi risulta più in linea per sostenere la tendenza del mercato.

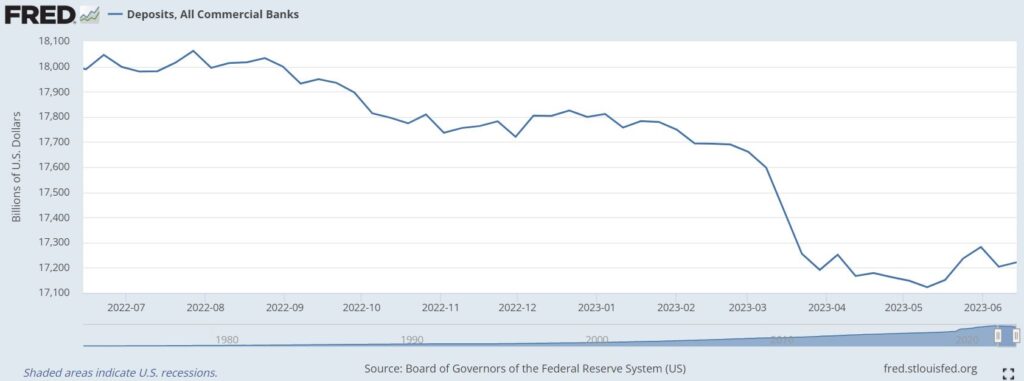

Gli investitori affrontano l’ultima settimana del trimestre con un atteggiamento leggermente più cauto, ma sempre intriso di ottimismo, mentre i timori di una possibile recessione si fanno nuovamente sentire. L’atteso annuncio di mercoledì riguardante i risultati degli stress test della Federal Reserve sarà un punto di riferimento cruciale per il settore bancario. Le principali modifiche per le istituzioni bancarie, tuttavia, sono previste in un secondo momento, poiché la Federal Reserve sta prendendo in considerazione nuove regole in seguito agli insuccessi di Silicon Valley Bank e First Republic. Anche se le grandi banche sembrano meno vulnerabili, le modifiche ai requisiti patrimoniali potrebbero avere un impatto significativo sulla redditività delle banche regionali, generando un periodo di incertezza che potrebbe pesare sui titoli bancari in generale per qualche tempo.

Sempre negli Stati Uniti il rapporto sui redditi e le spese personali, atteso per questo venerdì, dovrebbero mostrare maggiori indizi sulla tenuta dei consumi, motore della crescita del Pil statunitense. Dato che si accompagnerà con le letture finali del PIL del primo trimestre e del sentimento dei consumatori del Michigan di giugno. Nel frattempo, l’indice dei prezzi PCE, che rappresenta la misura preferita della Federal Reserve per misurare l’inflazione, dovrebbe mostrare che la pressione sui prezzi si è leggermente attenuata a maggio; infine, si prevede che a maggio gli ordini di beni durevoli diminuiranno per la prima volta in tre mesi.

In Europa, l’attenzione è focalizzata sui tassi preliminari di inflazione per l’Eurozona, Germania, Francia, Italia e Spagna. Le aspettative indicano la possibilità che la tendenza al ribasso continui, con un tasso previsto al 5,6% a giugno, il livello più basso dall’inizio del 2022. Questo calo è sostenuto dalla diminuzione dei prezzi dell’energia e da una ulteriore riduzione dell’inflazione nei prezzi dei prodotti alimentari. Tuttavia, è importante rimanere cauti riguardo all’inflazione di base, che potrebbe sorprendere al rialzo, con una previsione di aumento dal 5,3% di maggio al 5,5% di giugno.

Inoltre, il Forum BCE di Sintra sulla politica monetaria, in programma dal 26 al 28 giugno, vedrà la partecipazione di importanti membri delle banche centrali, tra cui la presidente della BCE Lagarde e il presidente della Fed Powell, che si confronteranno su importanti tematiche riguardanti la stabilizzazione macroeconomica di fronte a un ambiente di inflazione volatile. La situazione attuale presenta valutazioni spesso discordanti tra i vari membri delle banche centrali, creando incertezza sui mercati e lasciando spazio a interpretazioni differenti tra i “falchi” e le “colombe”.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.