Mentre gli investitori europei, specialmente italiani, si godono il mare durante questa calda settimana di Ferragosto , i mercati globali iniziano la settimana in rialzo, seppur con guadagni modesti. Tuttavia, il bicchiere è comunque mezzo pieno, soprattutto considerando il crollo del lunedi della scorsa settimana.

La paura – o meglio, le vertigini – si avverte chiaramente quando si opera vicino ai massimi storici. Lo S&P 500 è sceso del 3% lo scorso lunedì, registrando la sua peggior perdita in quasi due anni. Parallelamente, il VIX, l’indice della paura del mercato basato sulle opzioni, ha toccato il livello più alto dai lockdown causati dal COVID. I social media hanno poi amplificato il panico.

Appena due settimane fa, l’Investors Intelligence Index ha mostrato il 64,2% di investitori rialzisti, il livello più alto dal 2020 e superiore al 97% dei dati storici. Tuttavia, la scorsa settimana la percentuale è scesa al 46,9%, in linea con la media storica. Questo calo del 17% in due settimane rappresenta la più grande oscillazione del sentiment dal crollo dell’ottobre 1987. La paura era palpabile e molti si aspettavano il peggio. Ma poi, quasi all’improvviso, le preoccupazioni sembrano svanite. Il Giappone ha recuperato, Apple ha rimbalzato, e ci sono stati segnali che l’economia non è in crisi. Entro la fine della settimana, la svendita del lunedì era quasi un ricordo.

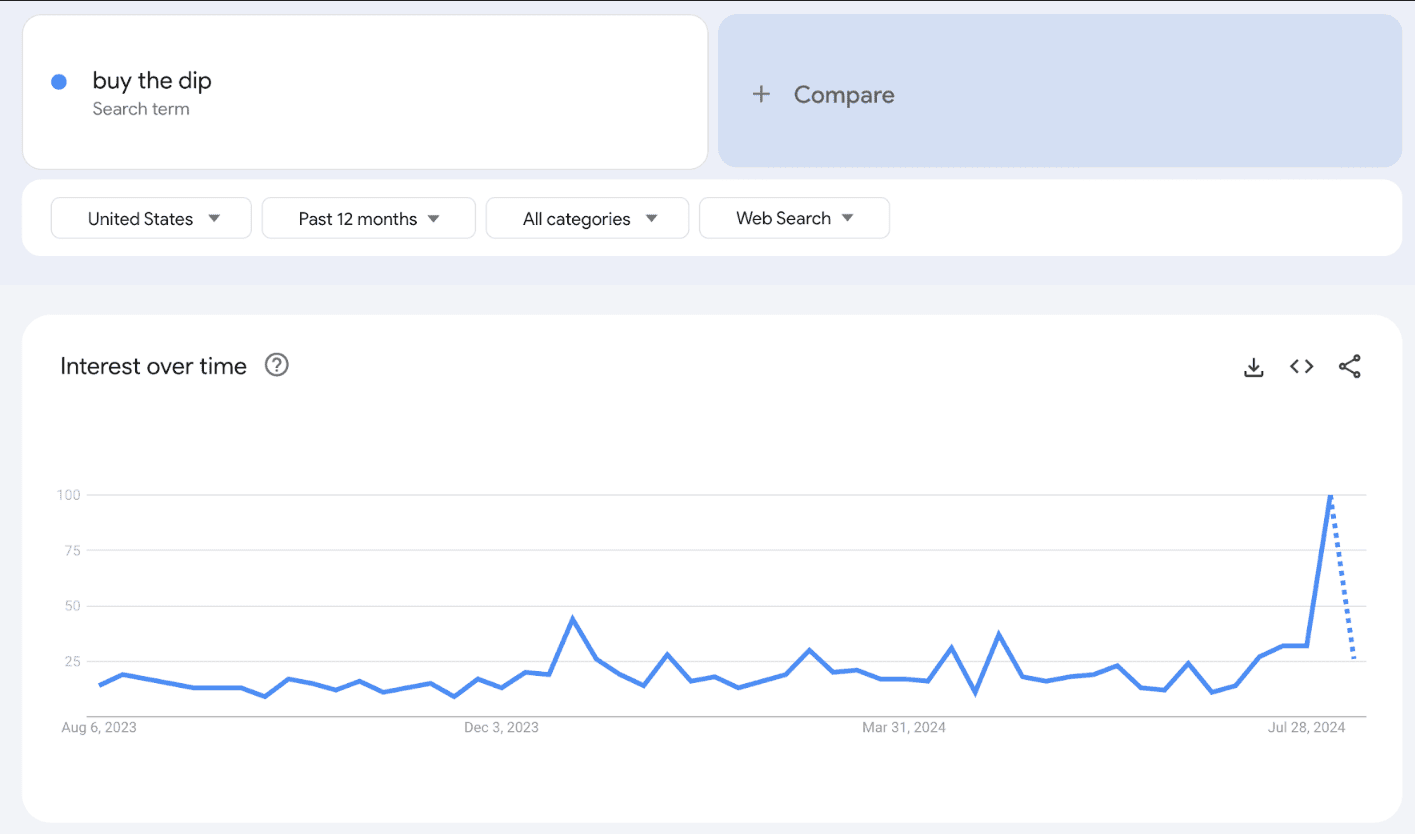

Non a caso, il termine “Buy the dip” sta mostrando segnali decisi di ricerca su Google, riflettendo la tendenza degli investitori a sfruttare le flessioni del mercato come opportunità di acquisto. Quando si parla di investimenti, la paura spesso è un segnale per fare l’opposto di quanto si teme.

In Europa, solo Parigi chiude la seduta in territorio negativo, mentre Piazza Affari, nonostante sia stata la peggiore dall’inizio del mese tra i principali listini con un calo del 5,4%, chiude in rialzo grazie al settore bancario, con Monte dei Paschi di Siena in evidenza.

Oltreoceano, le azioni statunitensi hanno chiuso in modo misto. I mercati azionari sono stati sostenuti da un calo di 3,6 punti base nel rendimento dei titoli del Tesoro a 10 anni e da alcune notizie aziendali positive. KeyCorp è salita di oltre il 9% dopo l’annuncio che Scotiabank ha stipulato un accordo per acquisire una quota del 14,9% come investimento di minoranza. Inoltre, Monday.com è salita di quasi il 15% dopo aver riportato un EPS rettificato del secondo trimestre ben al di sopra delle aspettative. Starbucks è salita del 2,7% dopo che il Wall Street Journal ha riferito che l’investitore attivista Starboard Value ha acquisito una quota nella società. Anche la forza delle azioni dei chip ha sostenuto il mercato generale, guidata da un guadagno del 4% in Nvidia e del 6% in Super Micro Computer. Sul fronte negativo, B Riley Financial è crollata del 52% dopo aver dichiarato di aspettarsi una perdita nel secondo trimestre compresa tra 435 e 475 milioni di dollari e di aver sospeso il dividendo trimestrale. I commenti aggressivi di sabato del governatore della Fed, Bowman, sono stati negativi per le azioni, poiché ha segnalato che potrebbe non essere favorevole ai tagli dei tassi della Fed, affermando: “I progressi nella riduzione dell’inflazione durante maggio e giugno sono uno sviluppo positivo, ma l’inflazione è ancora spiacevolmente al di sopra dell’obiettivo del 2% del FOMC”.

I mercati sono ora in attesa dei report sui prezzi alla produzione e al consumo negli Stati Uniti di questa settimana, che dovrebbero aiutare a chiarire i probabili tempi e l’entità di eventuali tagli dei tassi di interesse della Fed. Oggi, si prevede che l’indice dei prezzi alla produzione di luglio scenderà al 2,3% su base annua dal 2,6% di giugno, mentre il core PPI, escluso cibo ed energia, dovrebbe scendere al 2,7% annuo dal 3,0% di giugno. Mercoledì, si prevede che il CPI di luglio rimarrà invariato al 3,0% annuo da giugno, e che il CPI escluso cibo ed energia scenderà al 3,2% annuo dal 3,3% di giugno. Mentre l’inflazione è stata più alta del previsto nel primo trimestre di quest’anno, le letture successive si sono moderate. Il calo dell’inflazione e i segnali di allentamento delle condizioni del mercato del lavoro potrebbero aprire la strada a un taglio dei tassi della Fed nella riunione di settembre. I mercati dei futures prevedono che la Fed inizierà a tagliare i tassi a settembre, per un totale di 100 punti base (1%) entro la fine dell’anno. Intanto, le letture dell’indagine della Fed di New York sulle aspettative dei consumatori hanno fissato le prospettive di inflazione a tre anni al 2,3%, il valore più basso in una serie di dati che risale al giugno 2013.

In questo contesto di intensi rilasci e presentazioni, gli investitori guarderanno con attenzione ai movimenti di mercato che seguiranno. Le trimestrali di Home Depot, Tencent Music e On Holding potrebbero offrire preziose indicazioni sulla salute dei rispettivi settori, mentre il Quarto Summit Annuale sull’Open Storage di Super Micro Computer promette di essere un punto di riferimento per le innovazioni nel campo dello storage. L’attesa per Madden NFL 25 di Electronic Arts accenderà l’interesse degli appassionati di gaming.

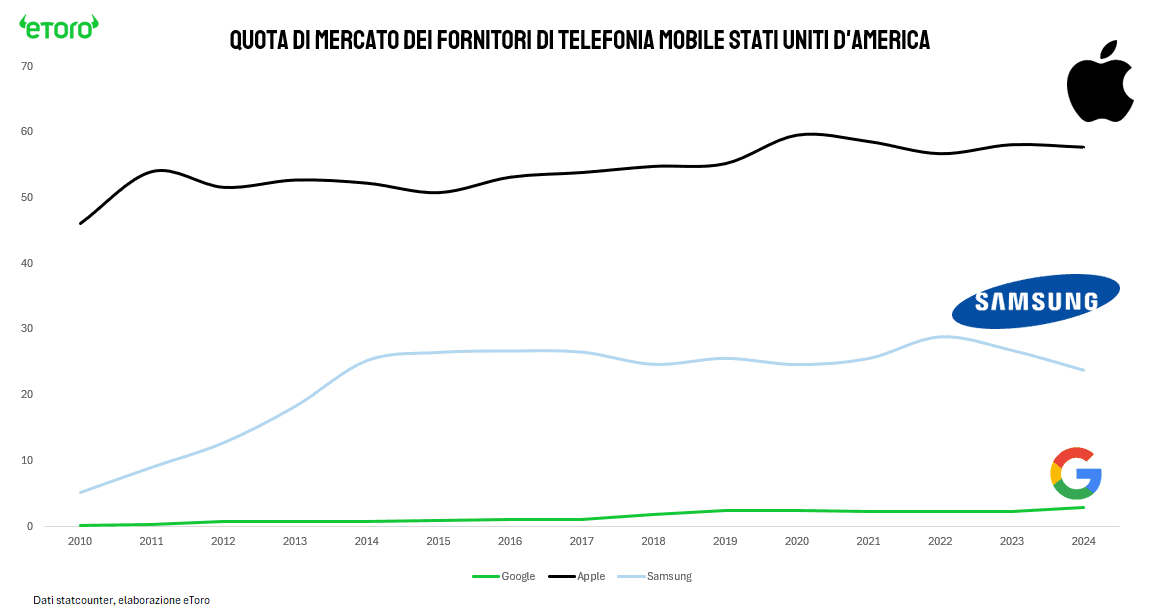

Particolare attenzione sarà rivolta a Google e al suo evento hardware Pixel, dove il lancio del Pixel 9 e Pixel 9 Pro Fold potrebbe segnare un passo significativo nella strategia dell’azienda per rafforzare la sua presenza nel mercato globale degli smartphone. Nonostante la sua quota di mercato sia ancora limitata a livello mondiale, Google sta guadagnando terreno negli Stati Uniti e punta a sfidare i colossi come Samsung e Apple, soprattutto attraverso l’integrazione avanzata dell’AI. Questo momento cruciale potrebbe determinare un nuovo equilibrio nel settore, con Apple che mostra ritardi nell’AI e Google che mira a consolidare la sua posizione come innovatore chiave.

Ieri, il mercato del petrolio ha registrato decisi rialzi, con il Crude Oil americano in aumento del 4%. L’OPEC ha rivisto al ribasso le previsioni di crescita della domanda mondiale di petrolio per il 2024, portandole a 2,11 milioni di barili al giorno rispetto alla precedente stima di 2,25 milioni, a causa di dati economici più deboli e di un calo della domanda cinese. Anche per il 2025, la previsione è stata ridotta, passando a 1,78 milioni di barili al giorno da 1,85 milioni. Inoltre, l’OPEC+ ha esteso i tagli alla produzione fino a settembre, con un piano per una graduale eliminazione a partire da ottobre. Nel frattempo, i mercati restano vigili sul conflitto in Medio Oriente, che potrebbe influenzare ulteriormente l’andamento del prezzo del petrolio.

Le previsioni di domanda per il 2024 mostrano divergenze significative tra l’EIA e l’OPEC, principalmente a causa delle diverse aspettative sulla crescita economica, soprattutto in Cina. L’EIA prevede un aumento della domanda globale di petrolio di 1,1 milioni di barili al giorno nel 2024, portando la domanda totale a 102,9 milioni di bpd. Questa crescita è supportata da una ripresa economica globale e da un incremento della produzione di petrolio da parte di paesi al di fuori dell’OPEC+.