Wall Street ha rallentato il passo, come un maratoneta che, dopo uno sprint, prende un respiro per valutare i chilometri percorsi e quelli che restano. La calma della giornata di ieri non ha cambiato la trama di fondo: gli indici americani continuano a sovraperformare rispetto a quelli europei e globali, il dollaro rimane solido, l’indice di volatilità VIX continua la sua discesa e i titoli orientati alla crescita sorpassano quelli difensivi. In questo contesto di positività, anche le criptovalute cavalcano l’onda, con il Bitcoin che supera la soglia dei 90.000 dollari, suscitando nuovi entusiasmi.

Il rapporto americano sui prezzi al consumo di ottobre è stato il fulcro della giornata, con investitori in attesa di scoprire l’andamento dell’inflazione. I dati si sono rivelati in linea con le attese: l’aumento dei prezzi al consumo è stato dello 0,2% su base mensile, mantenendo il ritmo degli ultimi tre mesi. Su base annua, l’inflazione complessiva ha raggiunto il 2,6%, mentre l’indice che esclude cibo ed energia – un indicatore più stabile dell’andamento inflazionistico – ha segnato un incremento mensile dello 0,3% e una crescita annuale del 3,3%, rispecchiando le stime del consenso. Da notare che il 60% di quest’aumento è dovuto al rialzo nei costi degli alloggi. Sebbene in crescita, il settore immobiliare sta mostrando segnali di rallentamento, una tendenza che suggerisce un’inflazione meno aggressiva rispetto ai mesi passati e che offre un certo sollievo al mercato.

Questa fotografia ha innescato una risposta quasi automatica nelle aspettative di politica monetaria. La probabilità di un taglio di un quarto di punto a dicembre, attribuita dal mercato al Federal Open Market Committee (FOMC), è schizzata all’83%, in netta crescita rispetto al 59% di solo un giorno fa. Per contro, le probabilità che la Fed mantenga i tassi invariati sono scese al 17%, dal 41% della sessione precedente. Di fatto, i mercati obbligazionari riflettono questa prudenza, scontando solo tre riduzioni dei tassi dello 0,25% entro la fine del 2025, con due di questi tagli previsti per il prossimo anno.

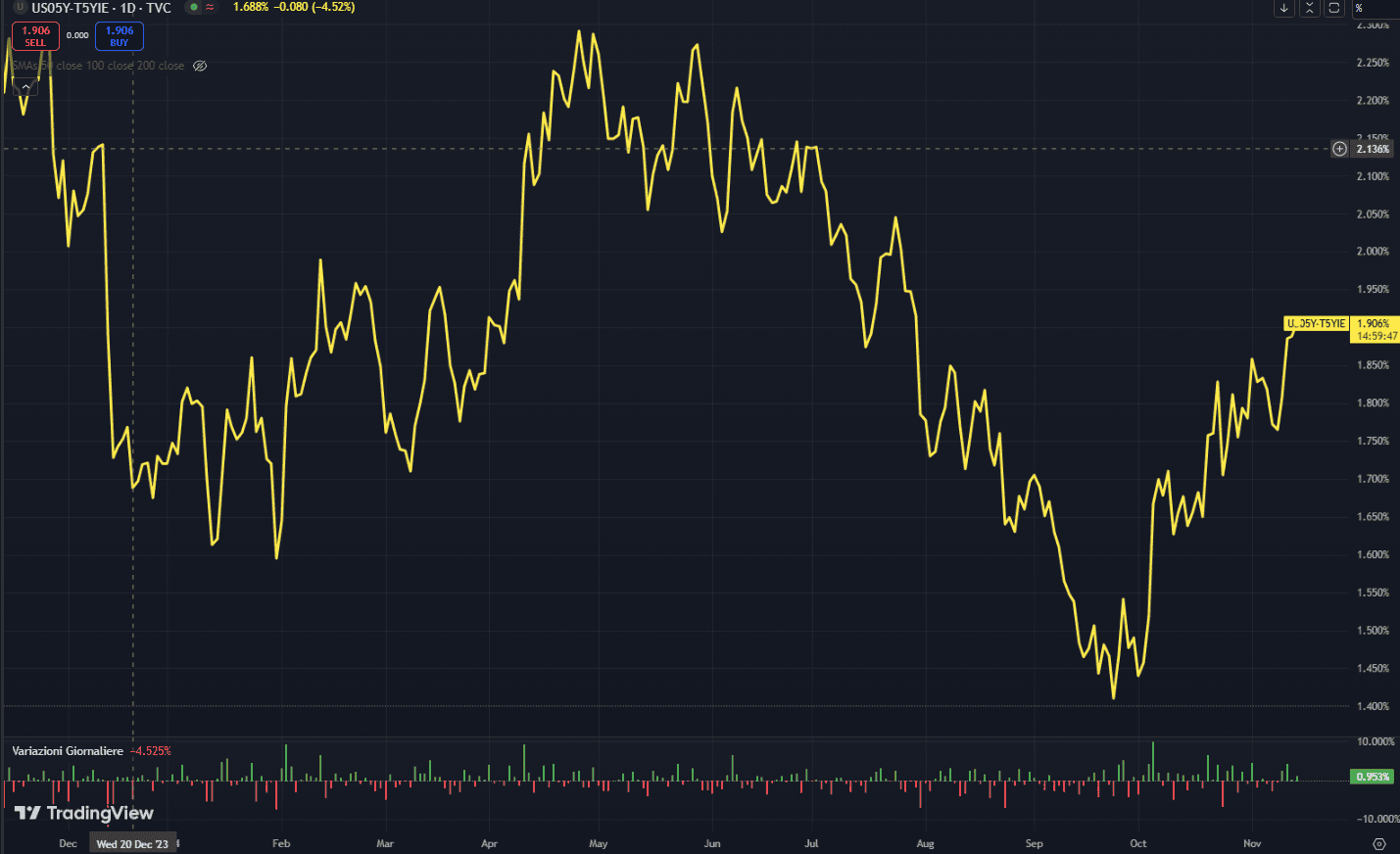

Eppure, proprio in questo equilibrio emerge un altro elemento importante: la robusta crescita economica americana suggerisce che la Fed potrebbe non avere motivo di affrettare i tagli. Anche grafico del “breakeven” a 5 anni mostra che le aspettative di inflazione a medio termine rimangono vicine al 2%, ma il recente andamento rialzista suggerisce che gli investitori non escludono un’inflazione persistente o che possano essere necessari ulteriori interventi o, meglio, ritardi di ulteriori tagli, per tenerla sotto controllo.

Guardando ai rendimenti dei Treasury, quelli a breve termine, fortemente influenzati dalle politiche sui tassi della Fed, hanno ieri registrato un lieve calo in seguito ai dati sull’inflazione, mentre le aspettative di un taglio a dicembre si sono rafforzate nelle contrattazioni future. Sul fronte dei rendimenti a lungo termine, come nel caso del decennale, abbiamo invece osservato un recupero dalla debolezza iniziale, con i rendimenti che si sono avvicinati ai massimi degli ultimi quattro mesi, spinti dalle preoccupazioni di un’inflazione alimentata dalla crescita economica e da possibili cambiamenti nella politica fiscale. Questa dinamica crea un contrasto tra breve e lungo termine: da un lato, i rendimenti a breve scendono, riflettendo aspettative di un allentamento dei tassi, mentre quelli a lungo termine rispondono a pressioni inflazionistiche persistenti. È un segnale di cautela nel mercato obbligazionario che, tuttavia, non necessariamente si rispecchia nel mercato azionario. La recente inversione della curva dei rendimenti non ha, per esempio, portato a una recessione, sfidando i modelli interpretativi più classici.

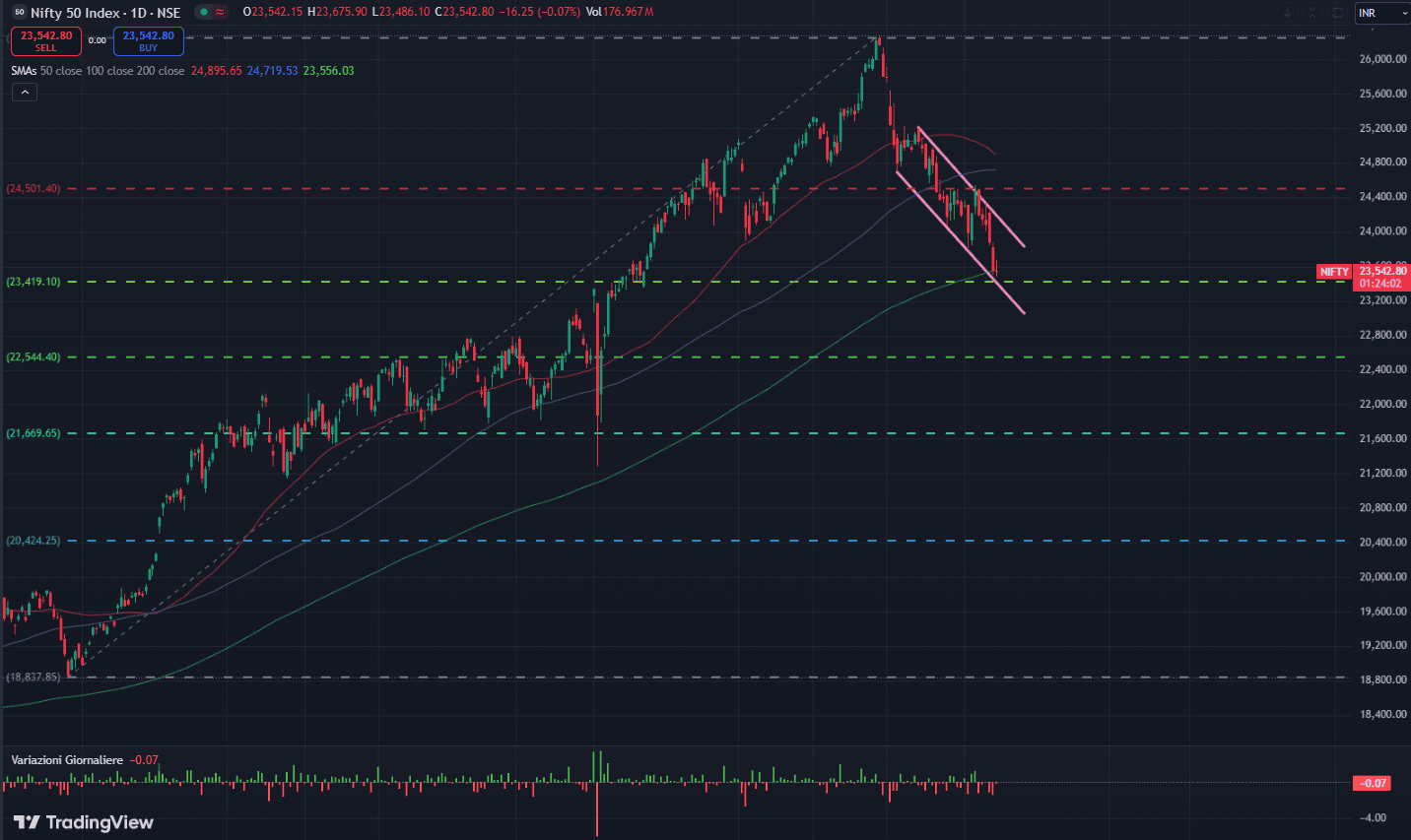

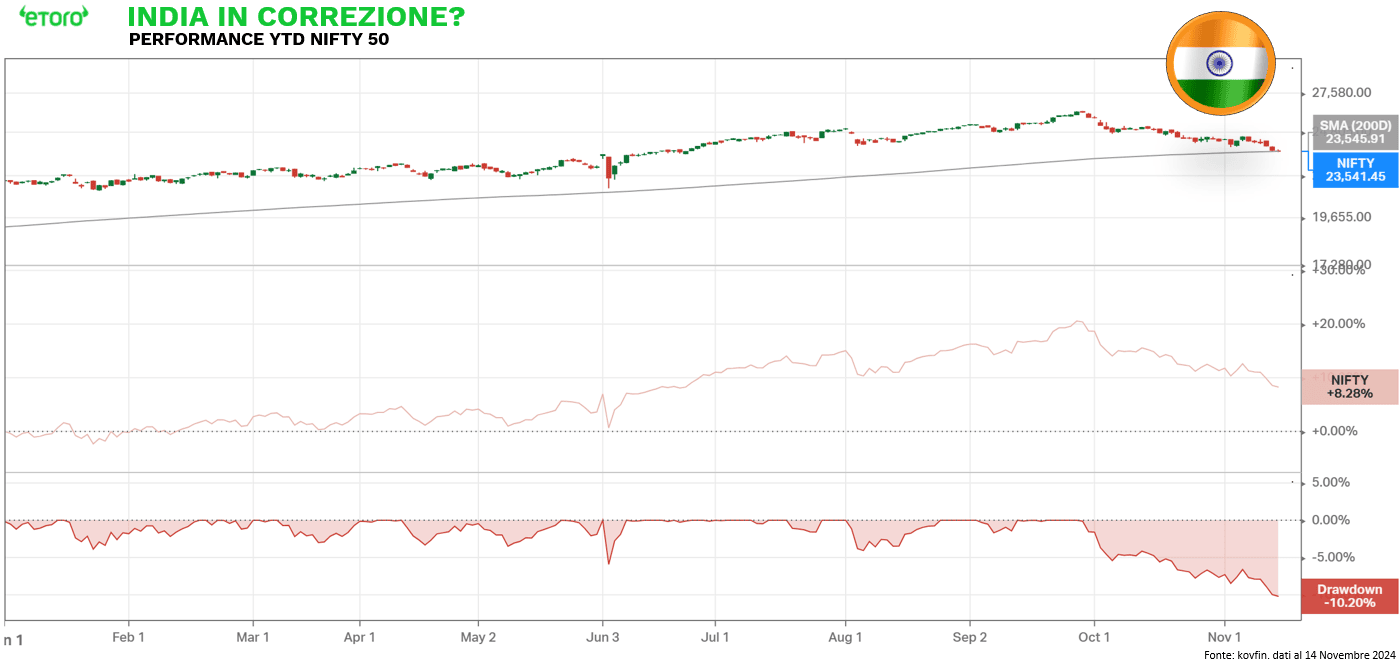

Se negli Stati Uniti si alzano i calici, oltreoceano prevale un atteggiamento più riflessivo, per non dire pessimista sull’effetto Trump. Se l’attenzione è nella correzione europea o in quella cinese sorprende invece che il principale mercato azionario indiano, il Nifty 50, sia entrato invece in territorio di correzione (-10% dai massimi).

Dopo aver raggiunto un massimo storico di oltre 26 mila punti il 27 settembre 2024, l’indice Nifty 50 ha registrato una fase di correzione di oltre il 100, portando l’indice a scambiare sulla sua media mobile a 200 giorni.

Le recenti prese di profitto, le preoccupazioni sull’inflazione, l’incertezza economica globale e le tensioni geopolitiche hanno contribuito a un sentiment negativo tra gli investitori, portando a una diminuzione dei prezzi. Attualmente, i valori stanno testando il livello del 23,6% di Fibonacci, calcolato dai minimi di ottobre 2023 ai massimi di settembre.