Giovedì le azioni hanno recuperato terreno dopo la peggiore svendita da ottobre, supportate da pubblicazioni macroeconomiche, notizie positive sugli utili e dagli aggiornamenti degli analisti. Inoltre, la crescente fiducia degli investitori è stata alimentata dall’aspettativa che i dati sull’inflazione, attesi per la giornata, rafforzeranno la necessità di ulteriori tagli dei tassi nel 2024.

Nonostante l’attuale fervore dei mercati e i segnali di crescente entusiasmo avidità dal Fear & Greed Index, l’ottimismo tra gli investitori continua a persistere. Questo fervore è riflesso da una rilevante valutazione del sentiment degli investitori retail (AAII), che ha recentemente toccato il suo apice degli ultimi due anni e mezzo. Il sentimento rialzista, superiore alla norma storica, ha caratterizzato in modo costante le ultime sette settimane e si è verificato per l’ottava volta nelle ultime 11 settimane.

Inoltre, il NAAIM ha presentato una lettura particolarmente positiva, registrando un valore di 97,32, il più alto sin dall’estate. Questo dato suggerisce un crescente ottimismo tra i gestori di investimento attivi, avvicinandosi significativamente alla soglia chiave di 100. Questa risonante prospettiva positiva conferma l’atteggiamento generalmente ottimistico del mercato attuale, nonostante i segnali di tensione evidenziati da indicatori di mercato.

Tuttavia, è importante essere cauti, poiché tali indicatori sono spesso considerati contrarian e potrebbero indicare una potenziale inversione di tendenza.

I rapporti di giovedì hanno mostrato una revisione al ribasso del PIL statunitense del terzo trimestre, un calo inaspettato nell’indagine sulle prospettive aziendali della Fed di Philadelphia di dicembre e un allentamento delle pressioni sui prezzi, tutti fattori accomodanti per la politica della Fed. Risultato: tutti gli undici settori dell’S&P 500 hanno chiuso la seduta in rialzo, con i settori ciclici in maggiore spolvero, e con i principali indici che hanno segnato un ritorno al verde nella performance settimanale.

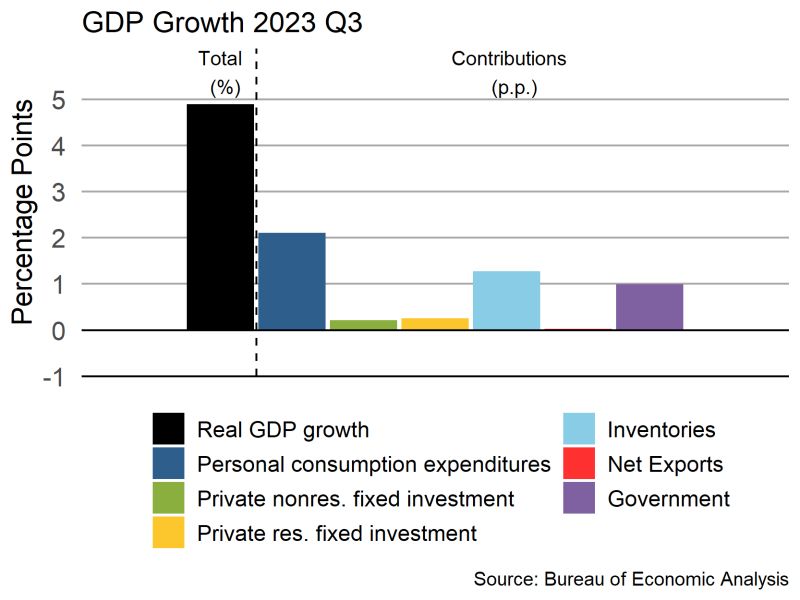

Giovedì gli investitori hanno digerito i dati aggiornati sul PIL del terzo trimestre, che includevano parametri di crescita, consumo e inflazione. Per il terzo trimestre, la crescita del PIL è stata rivista al ribasso al 4,9% annualizzato dal 5,2% della lettura precedente, e anche i consumi sono scesi dal 3,6% al 3,1%. Forse la cosa più notevole è che l’indice dei prezzi del PIL è stato rivisto dal 3,6% al 3,3% e l’indice core è passato dal 2,3% al 2,0%. Queste letture sono in linea con altri dati sull’inflazione, tra cui l’inflazione al consumo e alla produzione, che mostrano un continuo raffreddamento dell’inflazione sia dei beni che dei servizi. L’inflazione dovrebbe continuare a moderarsi, in parte trainata dal continuo allentamento dell’inflazione relativa ad alloggi e affitti, nonché da un certo rallentamento degli aumenti salariali che dovrebbe sostenere una minore inflazione dei servizi.

Con l’attenzione degli investitori concentrata sulla politica dei tassi, i dati odierni sull’aumento dei prezzi al consumo avranno un ruolo centrale. L’indice dei consumi e delle spese personali (PCE) di novembre – una misura della spesa dei consumatori ritenuta il parametro di inflazione preferito dalla Fed – sarà pubblicato prima dell’apertura di Wall Street. Il consenso prevede che l’inflazione PCE core sia rimasta stabile su base mensile al +0,2%.

Le notizie positive provenienti dalle aziende hanno ulteriormente sostenuto il mercato giovedì. Micron Technology, ad esempio, ha registrato un guadagno superiore all’8% dopo aver riportato un fatturato del primo trimestre migliore delle attese e aver previsto un risultato positivo anche per il secondo trimestre. Questi sviluppi hanno portato la società americana a guadagnare circa 7,5 miliardi di dollari in capitalizzazione, una cifra superiore all’intera capitalizzazione di Brunello Cucinelli, recentemente entrato nel FTSE MIB.

Intanto importanti movimenti si riscontrano nel mercato petrolifero, il cui indice di volatilità ha ieri registrato forti movimenti su livelli che mancavano da fine novembre. I futures del greggio WTI sono scesi sotto i 74 dollari al barile giovedì (sebbene oggi siano tornati a scambiare sopra), ponendo fine a una salita di tre giorni dovuta alle divisioni all’interno dell’OPEC. Dopo 16 anni, l’uscita dell’Angola dall’OPEC ha accentuato le preoccupazioni sulla capacità dell’organizzazione di stabilizzare i prezzi globali in mezzo alle dispute sulle quote di produzione del petrolio.

L’Organizzazione dei Paesi Esportatori di Petrolio (OPEC) è un’organizzazione intergovernativa permanente, istituita durante la Conferenza di Baghdad che si è svolta dal 10 al 14 settembre 1960. I membri fondatori includono Iran, Iraq, Kuwait, Arabia Saudita e Venezuela. Nel corso degli anni, altri paesi si sono uniti a questa coalizione al fine di collaborare sulla gestione della produzione e dei prezzi del petrolio.

I membri fondatori sono stati successivamente affiancati da altri paesi:

- Qatar (1961): Ha terminato la sua adesione nell’anno 2019.

- Indonesia (1962): Ha sospeso la sua adesione nel gennaio 2009, l’ha poi riattivata nel gennaio 2016, ma ha deciso di sospenderla nuovamente nel novembre 2016.

- Libia (1962)

- Emirati Arabi Uniti (1967)

- Algeria (1969)

- Nigeria (1971)

- Ecuador (1973): Ha sospeso la sua adesione nel dicembre 1992, l’ha riattivata nell’ottobre 2007, ma ha deciso di ritirarla a partire dal 1° gennaio 2020.

- Angola (2007): terminata ieri (2023)

- Gabon (1975): Ha terminato la sua adesione nel gennaio 1995, ma è rientrato nel luglio 2016.

- Guinea Equatoriale (2017)

- Congo (2018)

I prezzi del petrolio sono in procinto di registrare il primo calo annuale dal 2020, a causa dell’impennata della produzione statunitense e dei dubbi sulla capacità dell’OPEC+ di restringere il mercato nel prossimo trimestre. I dati dell’Energy Information Administration hanno confermato che la scorsa settimana la produzione giornaliera degli Stati Uniti ha raggiunto il record di 13,3 milioni di barili. Inoltre, il conflitto nel Mar Rosso che ha coinvolto gli attacchi Houthi alle navi ha causato interruzioni nel commercio internazionale, anche se l’impatto sull’offerta di petrolio rimane per ora limitato, poiché la maggior parte del greggio mediorientale viene esportato attraverso lo Stretto di Hormuz.

Concludendo l’odierno report, desidero cogliere l’occasione per esprimere gli auguri più sinceri di buone feste e un felice Natale a tutti i lettori. Che questo periodo possa essere colmo di gioia, serenità e momenti felici insieme ai vostri cari.

Disclaimer: Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.