L’atteso giorno è finalmente arrivato, con i mercati che giudicheranno la capacità della Federal Reserve di contrastare la crescita inflazionistica, la più marcata dal 1982, senza tuttavia compromettere una crescita economica, già notevolmente “ammaccata” da eccessive preoccupazioni. La sfida per Jerome Powell, di trovare le giuste parole per convincere i mercati, durante la conferenza stampa, non sarà delle più semplici, anche alla luce del recente scivolone della crescita del Pil statunitense per il primo trimestre 2022. Mercati che, tuttavia, ormai già scontano un rialzo di 50 punti base (al 99,1% secondo i FedWatch), così come per il prossimo mese di 75 pb (con probabilità, sempre secondo i FedWatch al 99,1%). Un rialzo di mezzo punto percentuale in America non è così frequente, l’ultimo risale infatti al lontano 16 maggio del 2000, con l’allora tasso che passò dal 6% al 6,5%. La risposta dei mercati, nella singola seduta, fu positiva con lo S&P500 che chiuse al rialzo dello 0,94% e il Nasdaq 100 del 3,84%. In vista dell’incontro, si registrano vendite sui Treasury americani, e quindi rialzi dei rendimenti, con in particolare il benchmark a 10 anni i cui rendimenti, dopo la ritirata di ieri, sembra nuovamente voler tentare la rottura della soglia del 3%.

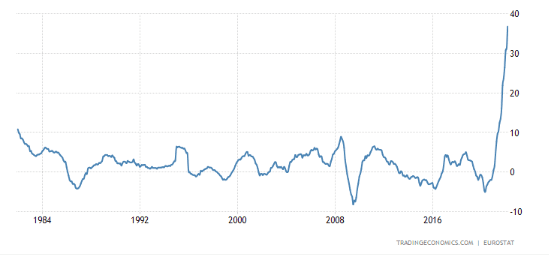

Mercati obbligazionari che anche in Europa tengono banco, con il decennale tedesco che ieri, per la prima volta da giugno del 2015, registra un rendimento del 1%. Le preoccupazioni inflazionistiche restano infatti alte, con la crescita dei prezzi alla produzione per l’eurozona che ieri ha aggiornato un nuovo massimo storico al 36,8%, dal 31,5% di febbraio.

Anche in Italia crescono i rendimenti, con il BTP a 10 anni che scambiano su valori di marzo del 2020. Le aspettative di una politica monetaria più restrittiva hanno infatti esteso la vendita di obbligazioni.

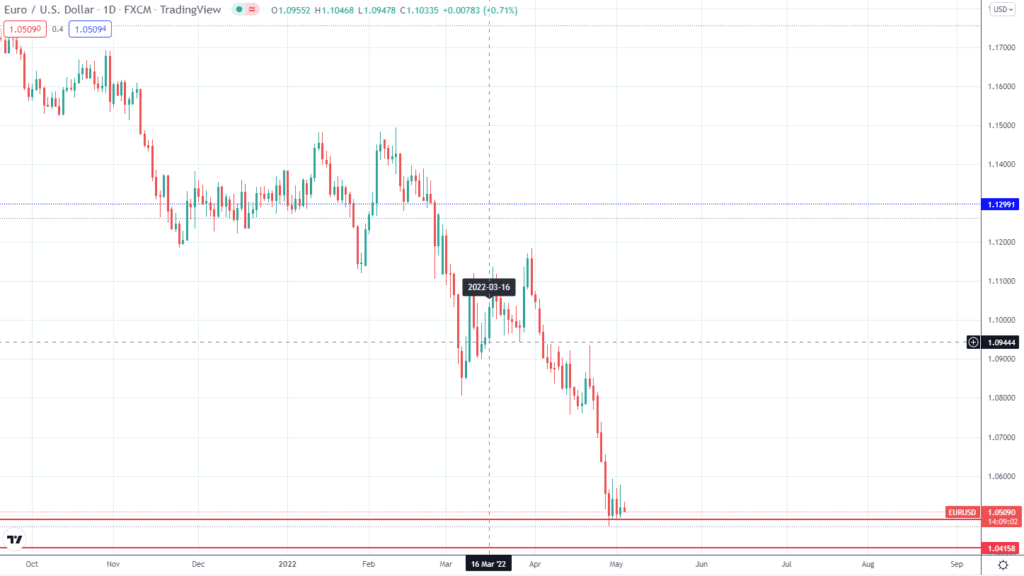

In attesa della decisione della Fed, intanto, l’Eur/Usd testa nuovamente l’area di supporto di 1,05, ovvero dei minimi del 2017. Nonostante una decisa e chiara tendenza negativa sarà interessante monitorare la sua tenuta, soprattutto alla luce del rimbalzo registrato nella passata riunione del 16 marzo, con la coppia che vide un apprezzamento di circa 78 pips. All’opposto, un proseguimento della tendenza, potrebbe generare un maggior inasprimento delle vendite di euro, con l’area degli 1,04 come nuovo supporto ed in estensione degli 1,032.

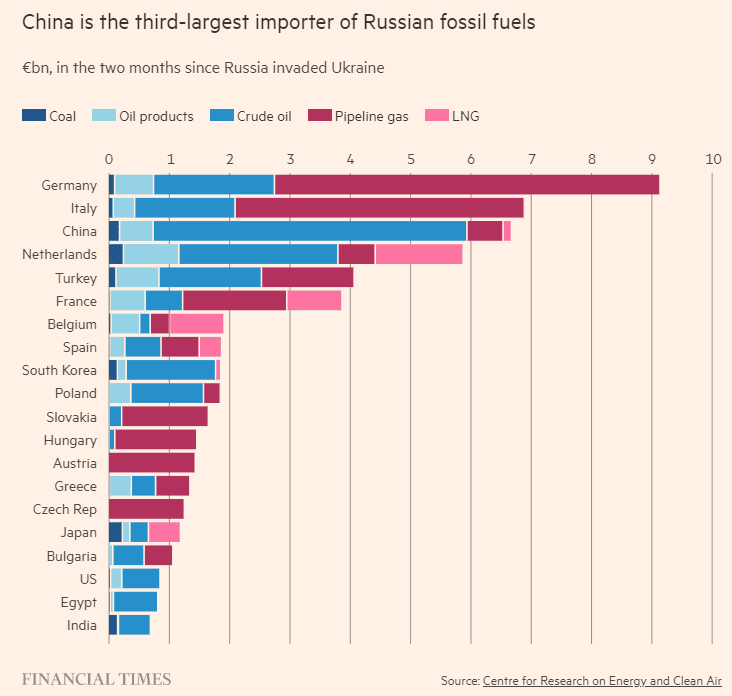

Pressioni sull’euro che potrebbero essere maggiormente amplificate, qualora non fossero sufficienti le divergenze di politica monetaria, da nuove sanzioni europee nei confronti della Russia, attese per la giornata. Sesto round quindi di sanzioni che potrebbero prendere questa volta di mira soprattutto il petrolio. Tuttavia, l’incertezza questa volta si fa maggiore, con Slovacchia e soprattutto l’Ungheria che potrebbero votare contro, annullando, per il principio di unanimità, la proposta UE. Ungheria, che messa all’angolo dalla stessa Unione Europea, con la procedura di sospensione dei fondi per violazione dello Stato di diritto, potrebbe rappresentare un Cavallo di Troia a vantaggio di Mosca. Di qui la necessità, espressa anche ieri dal Presidente del Governo Mario Draghi all’Europarlamento, di rivedere il principio dell’unanimità a vantaggio di decisioni prese a maggioranza qualificata. Intanto, secondo il Financial Times, le raffinerie indipendenti in Cina, la quale rappresenta il terzo maggiore acquirente di petrolio russo, hanno acquistato petrolio proveniente da Mosca con forti sconti. Una situazione che sarà fondamentale da analizzare per capire se l’incremento sia stato marginale, evidenziando quindi difficoltà per Mosca di trovare sostituti dell’Europa ad Oriente, oppure che la Cina approfitti della situazione a suo vantaggio, mantenendo un profilo basso.

Trimestrali che ieri hanno visto premiare i principali protagonisti: Pfizer (+1,8%), dopo che le vendite trimestrali sono aumentate del 77% a oltre $ 25 miliardi sulla domanda di COVID-19. Bene soprattutto il settore petrolifero con BP (+8,04%) e Marathon Petroleum (+3,96%). Nel settore alberghiero scivola Hilton (-4,15%) mentre nel pre market vola Airbnb (+5,69%). Bene anche il tecnologico con AMD (+6,77% nel pre market) e Starbucks (+5,11% in pre market).

Oggi si accendono i riflettori invece sulle trimestrali di Moderna, CVS Health e Regeneron per il settore sanitario, Marriott International e Booking per il comparto turistico, CF Industrials sui fertilizzanti (al centro dell’attenzione dall’invasione russa) nonché di Uber, eBay ed Etsy. In Europa attenzione ad Equinor, Enel, Maersk, Volkswagen, Siemens Healthineers, Sberbank, Sampoo, Vestas Wind Systems, Fresenius SE & Co e Telecom Italia per citarne alcuni.

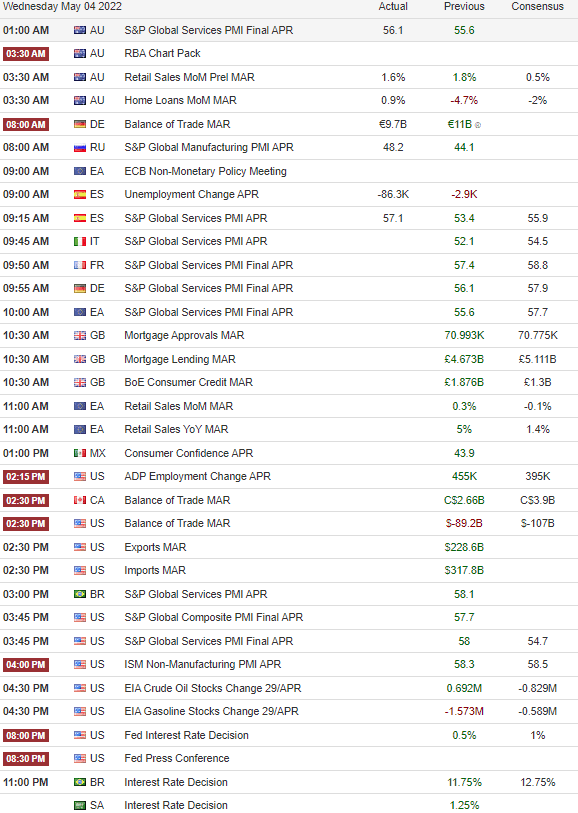

Appuntamenti: Giornata che sarà incentrata sulla decisione di politica monetaria da parte della Federal Reserve, attesa per le 20:00, e successiva conferenza stampa delle 20:30. In Europa avremmo modo di prendere visione dei PMI sui servizi per aprile, così come delle vendite al dettaglio. Negli Stati Uniti, i dati sul mercato del lavoro ADP, la bilancia commerciale (dopo lo scivolone fatto registrare nella crescita del Pil) e gli ISM non manifatturieri saranno attentamente visionati, mentre in Brasile si prevede un nuovo rialzo di un punto percentuale al 12,75%.

Criptovalute: strano osservare come negli ultimi giorni la capitalizzazione complessiva del mercato delle criptovalute non stia più seguendo quella dell’indice tecnologico americano. Anche ieri, infatti, nuovi acquisti sul Nasdaq sono stati accompagnati da discese nel mondo cripto.

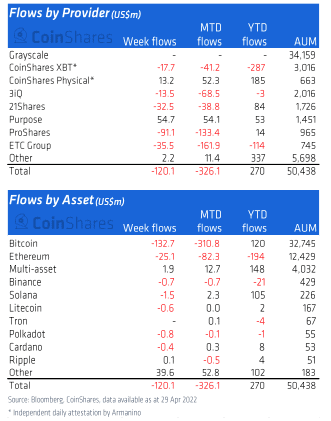

La scorsa settimana, secondo i dati CoinShares, gli investitori istituzionali hanno ritirato circa 132,7 milioni di dollari di prodotti di investimento in Bitcoin, registrando il maggior deflusso settimanale dallo scorso giugno.

Secondo il rapporto i deflussi complessivi sono stati pari a $ 120,1 milioni, portando complessivamente l’uscita a $339 milioni nelle ultime quattro settimane. Bitcoin, che registra la maggiore perdita, ma resta ancora positivo il flusso da inizio anno +120 milioni di dollari.

Shiba oggi in rialzo (circa il 2,32%) dopo che il Team ha rivelato per il 17 maggio, la data del Reward Cycle – ovvero la possibilità di bruciare i propri token ricevendo in cambio burntSHIB, i quali offrono premi in token RYOSHI

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea