Si è chiusa una settimana che ha visto un ritorno generalizzato della volatilità su tutte le principali asset class (azionario, materie prime, criptovalute e perfino sull’obbligazionario), in quadro in cui la decisa correzione di Lunedì è stata immediatamente ricomprata, spingendo gli indici americani su nuovi massimi storici e quelli europei vicino ai massimi recenti. Tra gli eventi da registrare c’è anche il sostanziale allineamento della BCE alla Fed in termini di obiettivi di politica monetaria, con Christina Lagarde che ha di fatto ammesso di essere disposta ad accettare, nel breve termine, un inflazione superiore al 2%.

Questa settimana il focus sarà sulla riunione della Fed, con il FOMC che dovrebbe fornire indicazioni più dettagliate circa i tempi di implementazione del c.d. “tapering”. Jerome Powell ha affermato che i mercati avranno indicazioni in questo senso in largo anticipo e, nella sua ultima testimonianza, ha indicato che non si sono verificati “ulteriori progressi sostanziali” nel mercato del lavoro per giustificare l’inizio di una nuova fase di politica monetaria.

In questo senso, i dati sul mercato del lavoro negli Stati Uniti mostrano in effetti una dinamica nel complesso erratica, con una creazione di nuovi posti di lavoro che tende ad essere inferiore alle stime degli analisti. In aggiunta, gli ultimi dati sulle richieste settimanali e continue di sussidi di disoccupazione hanno evidenziato numeri superiori alle stime di consenso, confermando un miglioramento molto graduale del mercato del lavoro interno. In settimana uscirà anche il Price Consumer Expenditure (PCE) per il mese di Giugno, ossia l’indicatore dell’inflazione americana utilizzato dalla Fed per la formulazione delle sue previsioni di inflazione: le attese sono per un rialzo ma, al momento, è difficile che il dato possa incidere significativamente sulle aspettative future in materia di tassi d’interesse.

Sul piano delle trimestrali, la settimana che inizia sarà particolarmente interessante, con il rilascio dei dati della FAANG, con la sola esclusione di Netflix, che ha riportato la scorsa settimana. Infine, sul piano macroeconomico sono attesi i numeri del PIL relativo al 2Q per Stati Uniti, Germania e per l’Eurozona.

TECHNICALS IN FOCUS

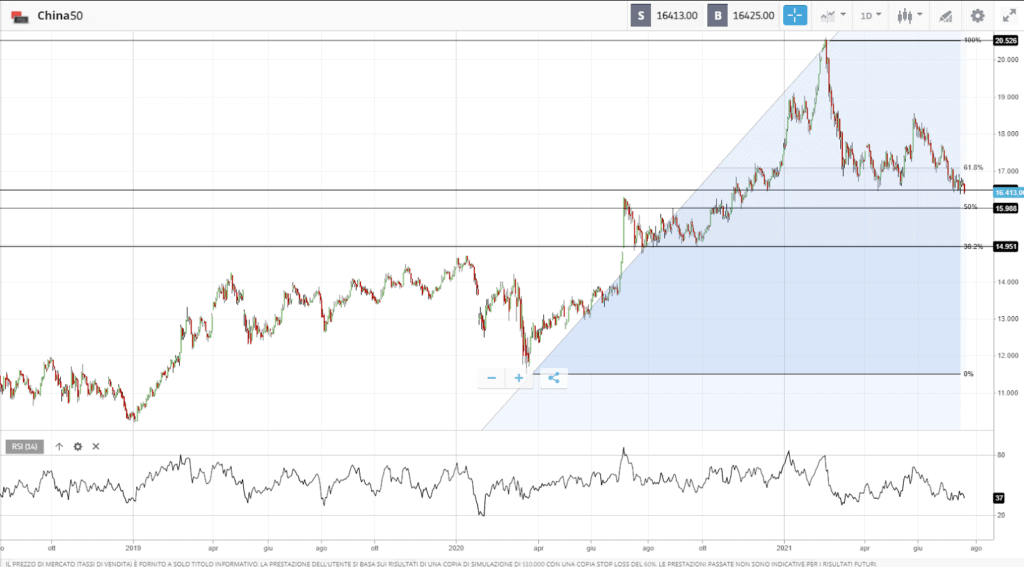

CHINA50

Il FTSE China 50 continua ad evidenziare una decisa debolezza, nonostante i tentativi di rimbalzo da area 16.400, livello che l’indice potrebbe presto abbandonare. Una discesa sotto i livelli attuali metterebbe in focus area 16.000, pari al 50% del rally Marzo 2020 – Febbraio 2021. Una flessione sotto i 16.000 aprirebbe successivamente spazi per un ulteriore estensione del ribasso, potenzialmente fino ad area 15.000 – 14.950. Se restringiamo l’analisi su timeframe più bassi, come il 4 ore, il quadro di fondo non cambia: la debolezza dell’indice in questo momento non indica alcun segnale di bottoming rispetto alla correzione iniziata nei mesi precedenti.

DB

Nel quadro del rialzo dai minimi di Aprile 2020, Deutsche Bank, dopo aver raggiunto i massimi da Aprile 2018 nel Giugno scorso, ha vissuto una correzione che l’ha riportata sulla MM a 200 giorni, per la prima volta da Ottobre 2020. Sul titolo, in particolare sui timeframe più bassi, ci sono evidenti segnali di accumulazione su questo supporto chiave, con target potenziali in area 13.30, 14.20 ed infine 15. Solo una discesa sotto area 11.50 indebolirebbe decisamente il quadro tecnico rialzista, mentre una discesa sotto 1.90 sancirebbe definitivamente l’inversione tecnica del titolo, il cui trend primario ad oggi resta rialzista da oltre 15 mesi.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea