La chiusura della settimana passata sopra i massimi storici mette in luce, ancora una volta, l’impostazione molto costruttiva sui mercati globali, in un quadro di risk-on che resta particolarmente pronunciato, nonostante il rischio Covid che, in termini di ricadute economiche, resta molto elevato al livello globale.

L’elemento centrale di questa fase, oltre ai buoni dati e alle prospettive incoraggianti che arrivano dal mondo corporate, resta la forte predisposizione, da parte della neoeletta amministrazione Biden, verso un costante e crescente supporto del tessuto economico americano, anche al di là di quanto inizialmente dichiarato in campagna elettorale ($1.900 miliardi, rispetto ai $900 inizialmente stimati).

Sul piano macroeconomico, dopo la riunione di politica monetaria della BCE di Giovedì scorso, che ha confermato le misure finora messe in piedi e messo in luce la prevedibile contrazione dell’economia del vecchio continente nel primo trimestre del 2021, questa settimana tocca alla FED. Nella giornata di Mercoledì Jerome Powell sarà al centro dell’attenzione degli investitori: non sono attese variazioni sul piano delle scelte di politica monetaria ma l’aggiornamento sull’outlook dell’economia americana potrebbe essere un market mover. Sempre sul piano macroeconomico, in Europa sono attese le rilevazione dell’indice IFO, che misura la fiducia delle aziende tedesche a Gennaio, ed il rapporto Gfk, sul sentimenti dei consumatori tedeschi.

Sul fronte delle trimestrali dal mondo corporate, sono attesi in uscita i dati di alcune delle big del mondo tecnologico, come Microsoft, Facebook, Apple e Tesla, oltre a quelle di altri top names come Johnson & Johnson, American Express, Visa e General Electric.

Molto buona la seduta asiatica ad inizio settimana con i principali indici della regione che chiudono in deciso rialzo. Da rilevare come, secondo un recente report del WTO, la Cina abbia recentemente superato gli Stati Uniti per l’ammontare di investimenti fissi diretti da investitori esteri.

TECHNICALS IN FOCUS

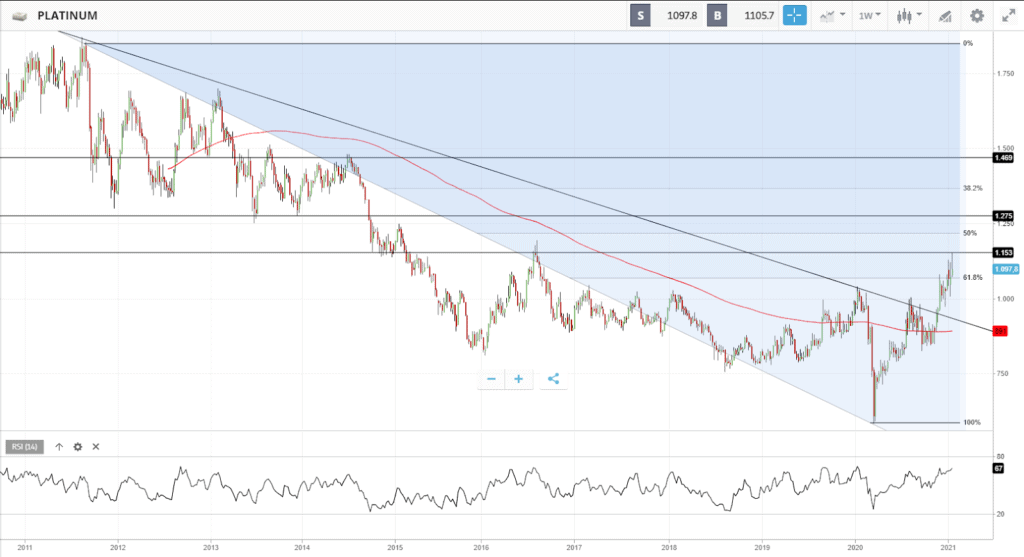

PLATINUM

Con la rottura della trendline ribassista che congiunge i massimi decrescenti dall’Agosto 2011, sul Platino possiamo osservare una figura di inversione rialzista che ha visto contestualmente la rottura della MM a 200 settimane. Il primo target a rialzo, in area $1.150, è già stato raggiunto, con i prossimi che si trovano nel range $1.200 – $1.275. Successivamente, area $ 1.370 (38.2% di Fibonacci del downtrend degli ultimi dieci anni, rappresenterebbe la conferma definitiva di un’inversione di trend di lungo periodo. Sul piano dei supporti, area $870 – $850 rappresenta il livello chiave al di sotto del quale l’attuale quadro di rimbalzo verrebbe ad essere invalidato.

FUNDAMENTALS IN FOCUS

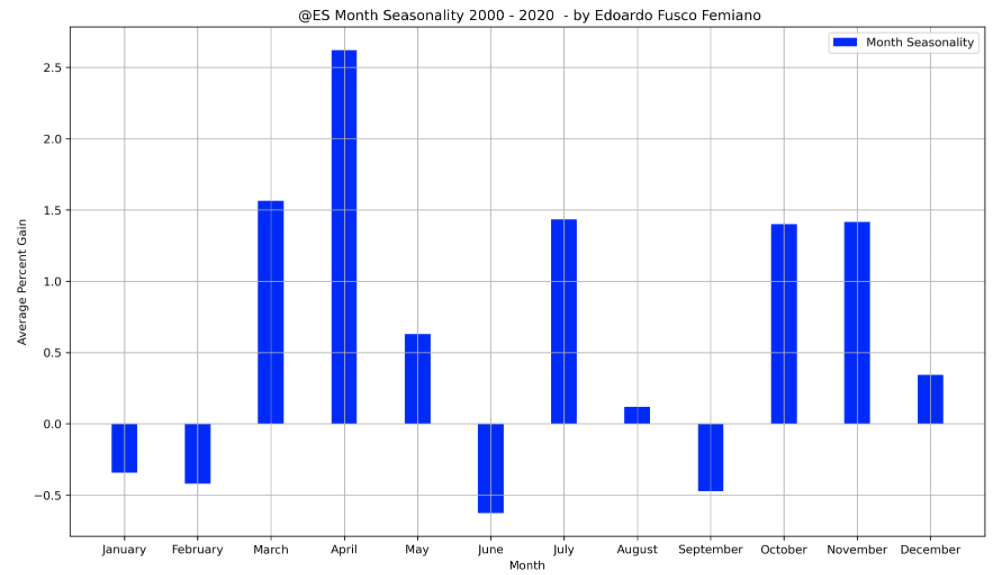

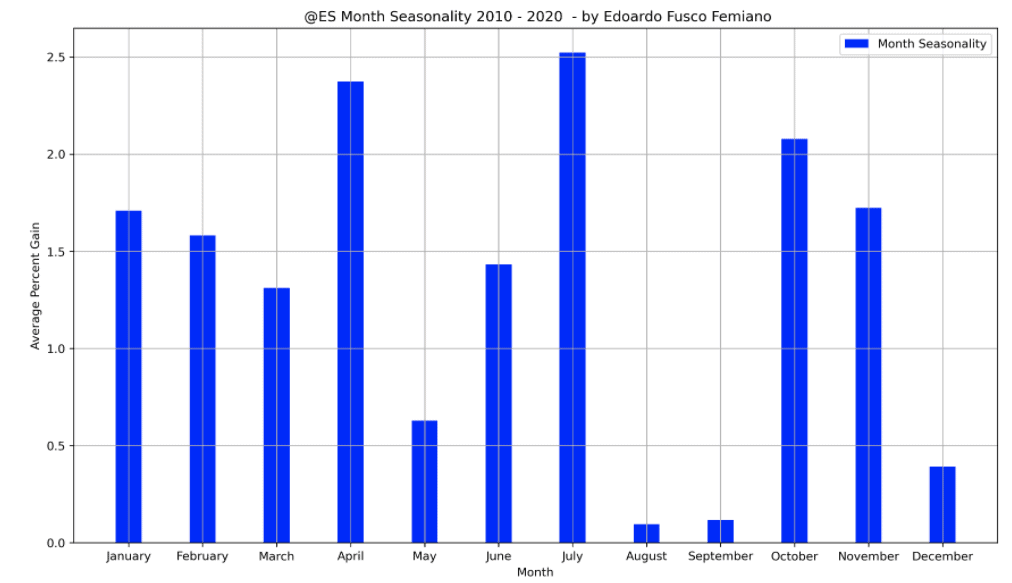

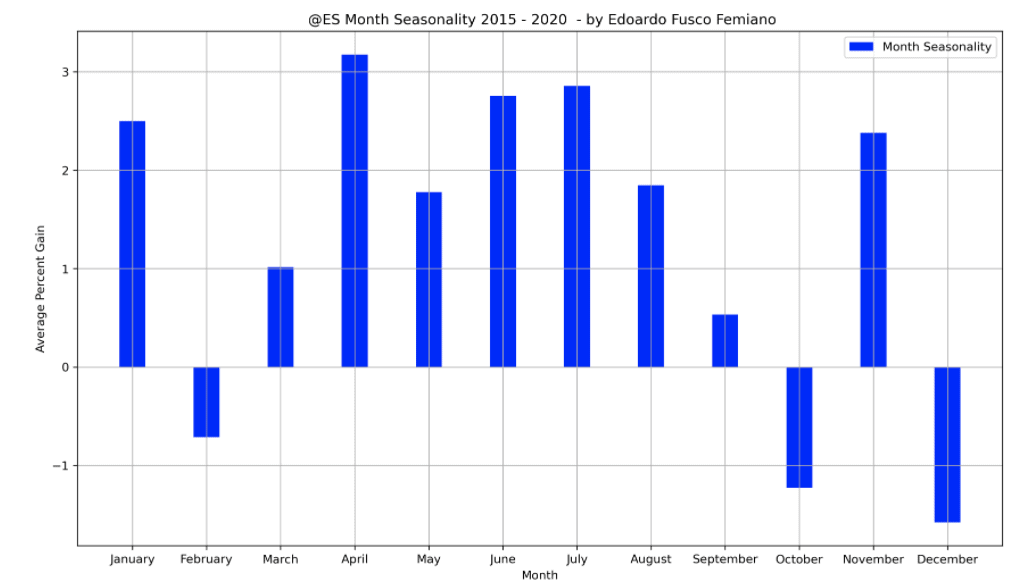

S&P500: cosa ci dice l’analisi sulla stagionalità negli ultimi 20, 10 e 5 anni

Con il mese di Gennaio che si avvia alla conclusione, è fondamentale valutare cosa ci dice l’analisi statistica rispetto all’andamento dei singoli strumenti, in particolare rispetto alle tendenze che i singoli mesi storicamente esprimo. Oggi analizziamo l’andamento dell’S&P500 con riferimento al mese di Febbraio, su diversi orizzonti temporali, 20, 10 e 5 anni, e anche in relazione all’andamento dell’indice nella parte centrale dell’anno. Partiamo dai rendimenti dell’indice negli ultimi 20 anni:

Come osserviamo, su un orizzonte di tempo molto lungo, l’S&P500 evidenzia nel complesso una certa debolezza nei primi mesi dell’anno, come Gennaio e Febbraio.

Diversamente, sull’analisi degli ultimi dieci anni, anche i mesi di Gennaio e Febbraio hanno chiuso in positivo, risentendo positivamente di quello che ad oggi resta il più esteso rialzo mai sperimentato sui mercati azionari.

Infine, sull’analisi degli ultimi cinque anni, si conferma la debolezza del mese di Febbraio, che ricordiamo essere stato negativo negli ultimi 3 anni.

Tra gli altri elementi da sottolineare, l’osservazione dei dati per i mesi successivi evidenzia come, in tutte e tre le ipotesi considerate, Marzo, Aprile e Maggio siano i mesi statisticamente più consistenti per l’indice americano sul piano della performance.

In conclusione, l’analisi sulla stagionalità degli strumenti è un elemento centrale nella valutazione dei trend degli strumenti finanziari. Nel complesso, entrando nel mese di Febbraio, dobbiamo ricordare come, negli ultimi anni, quest’ultimo sia stato un mese complessivamente debole. Diversamente, i tre mesi successivi (Marzo, Aprile e Maggio), si confermano, su tutti gli archi temporali considerati, come i più forti dell’anno.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea