Una seduta di mercoledi a doppia velocità. Nel Vecchio Continente le azioni trovano supporto beneficiando dei segnali di rallentamento dell’inflazione in Europa e nel Regno Unito, con i prezzi alla produzione tedeschi che rimarcano un calo record ad agosto (-12.6% a/a) e una sorprendente diminuzione dei prezzi al consumo nel Regno Unito, i quali rimescolano le carte in tavola della possibile mossa odierna della Bank of England (BoE) di rialzo dei tassi d’interesse. Tuttavia, l’euforia europea non trova approvazione in America, con i principali listini che, sebbene partano in territorio positivo, crollano sulla scia delle decisioni di politica monetaria della Federal Reserve. La “pausa falco” della Fed ha spinto il rendimento del T-note a 10 anni ai massimi di 16 anni e ha fatto crollare le azioni.

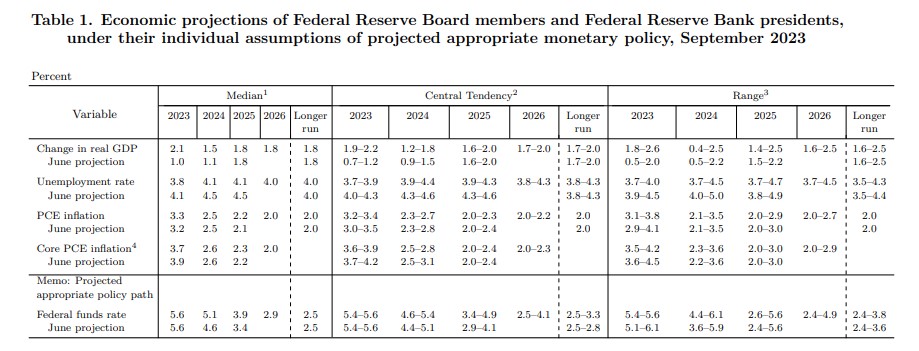

Ieri sera, la Fed ha mantenuto i tassi invariati, come ampiamente previsto, con le nuove previsioni economiche decisamente più forti dell’immaginato. La Fed ha rivisto al rialzo le previsioni sul PIL per il 2023 al 2,1% (dall’1,0%) e per il 2024 all’1,5% (dall’1,1%). Nonostante la crescita più forte del previsto, si prevede ancora un calo dell’inflazione, sostanzialmente in linea con le previsioni precedenti. Le proiezioni segnalano inoltre che i funzionari ritengono che l’inflazione possa continuare a scendere senza danni significativi al mercato del lavoro o all’economia. Si tratterebbe certamente di un risultato auspicabile.

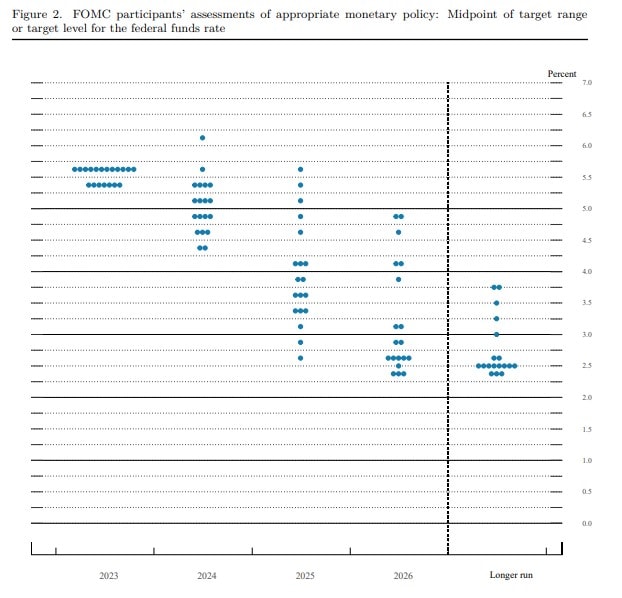

Powell ha chiarito che le prospettive più ottimistiche giustificano il mantenimento dei tassi più alti per un periodo più lungo, il che è visibile anche nelle proiezioni dei tassi aggiornate. 12 partecipanti su 19 hanno chiesto un ulteriore aumento nel 2023, mentre i “dots” mediani del 2024 e del 2025 sono stati rivisti al rialzo di 50 punti base, rispettivamente al 5,1% e al 3,9%.

Durante la conferenza stampa, Jerome Powell ha menzionato la parola “inflazione” ben 36 volte, rendendola il termine più utilizzato durante la conferenza. Non ha certamente aiutato il sentimento quando ha sostenuto che un “soft landing” non è la sua aspettativa di base, sebbene resti l’obiettivo primario.

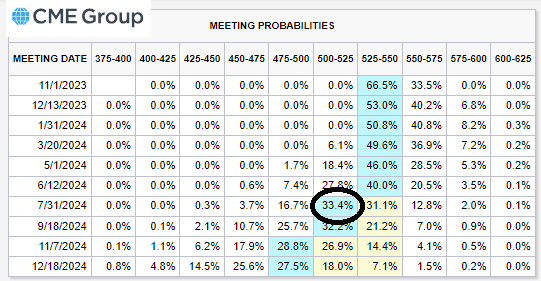

I mercati stanno gradualmente aumentando le probabilità di un imminente aumento dei tassi di 25 punti base nell’anno, sebbene questa prospettiva non sia ancora la maggioritaria. Anche se alcuni investitori potrebbero non essere completamente convinti di un prossimo rialzo, vedendo nelle azioni della Federal Reserve un segnale dell’impegno della banca centrale nel contrastare le pressioni inflazionistiche e nell’evitare tagli ai tassi di interesse. Tuttavia, è importante notare che le aspettative per il primo possibile taglio dei tassi sono state riviste al ribasso. Questo segue il fatto che la Fed ora prevede che il suo tasso di riferimento rimarrà più alto di quanto inizialmente previsto per il prossimo anno, rispetto alle proiezioni fatte nella riunione di giugno. Questo non implica necessariamente un aumento immediato dei tassi, ma piuttosto suggerisce che la riduzione dei tassi potrebbe non avvenire così rapidamente come inizialmente previsto. Attualmente i mercati scrutano a luglio 2023 il primo possibile taglio.

Oggi è una giornata intensa con le diverse decisioni di politica monetaria delle banche centrali. Si prevede un aumento dei tassi di 25 punti base dalla Riksbank svedese, dalla BNS svizzera e dalla Norges Bank norvegese, mentre la Banca d’Inghilterra sconta solo una probabilità inferiore al 50% di un rialzo di 50 punti base oggi (era all’80% prima dell’indice dei prezzi al consumo). Inoltre, la Banca Centrale Turca dovrebbe aumentare i tassi di 500 punti base, portandoli al 30%. Durante la notte, la Banca del Giappone annuncerà la sua decisione di politica monetaria, senza previsione di cambiamenti, ma con lo sguardo su possibili o meno modifiche al loro Yield Curve Control (YCC) entro la fine dell’anno.

Nel frattempo, i mercati sembrano mostrare una certa avversione al rischio, riflettendo sulla linea aggressiva adottata ieri dalla Fed.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.