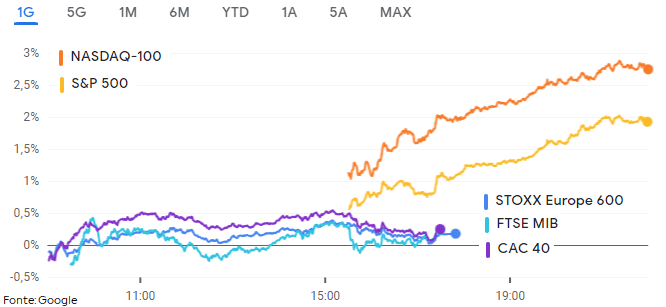

Decisa ripartenza dei mercati azionari, in una seduta europea per lo più piatta ma in territorio positivo, ma che sfocia in un deciso ottimismo in America.

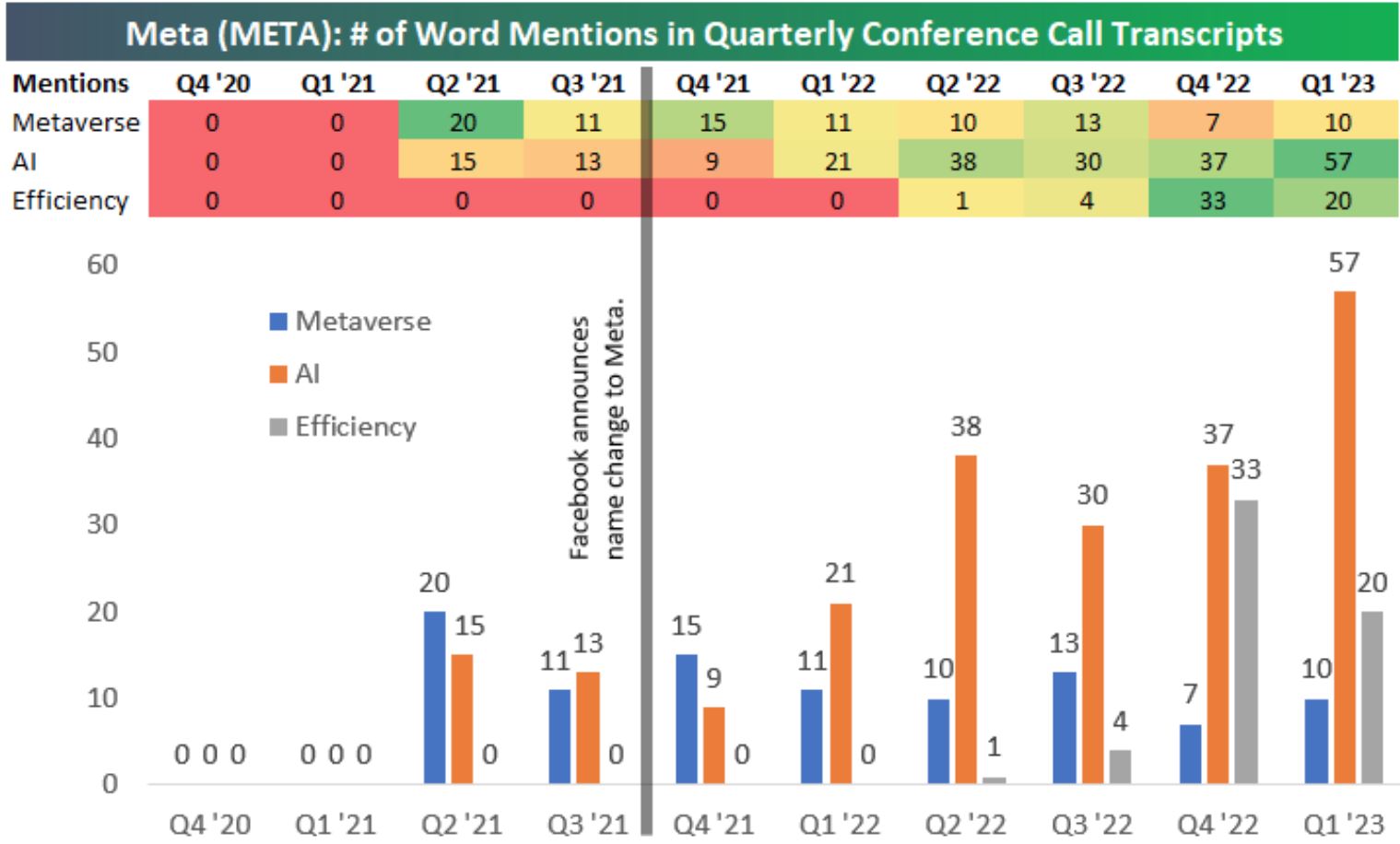

Le trimestrali rimangono il punto focale e la serie di risultati migliori del previsto da parte del settore tecnologico continua a sostenere il sentimento degli investitori. Dopo le sorprese positive di Microsoft e di Alphabet, ieri anche le trimestrali di META (ex Facebook) hanno superato le stime di consenso, generando un entusiasmo che ha portato il titolo a guadagnare circa il 14%, ovvero un aumento nella sua capitalizzazione di oltre $74 mld (in prima posizione nella classifica in base all’aumento della capitalizzazione di mercato). Meta che diventa l’ottava società per capitalizzazione al mondo, con circa $611,99 Mld e il suo patron ad essere il quattordicesimo uomo più ricco al mondo, secondo la classifica Forbes, con un patrimonio di circa $84,9 mld (lo scorso anno era persino uscito dai Top 20). Ricavi per Meta che tornano a crescere, dopo tre consecutivi trimestri di cali, del 2,6%, evidenziato felicità da una parte per l’interruzione della serie negativa ma lasciando comunque perplessità sulla bassa percentuale di crescita per un titolo Growth. Sebbene si registri una contrazione del margine operativo, fermandosi al 25%, i mercati trovano nella crescita degli utenti giornalieri attivi + 4% su base annua ma soprattutto nella ottimistica guidance: +13% di crescita nel Q2 le motivazioni per questo rally. Reality Labs che fatica ancora a decollare, con il fatturato in calo del 51% su base annua, e con il termine intelligenza artificiale citata ben 57 volte nella conference call di Meta. Termini quali efficienza, principale attenzione della passata conferenza, citata 20 volte mentre il metaverso è stato menzionato solo 10 volte.

Le azioni sono ieri salite anche dopo che le notizie macroeconomiche hanno mostrato come l’economia statunitense nel 1° trimestre sia cresciuta meno del previsto. Il PIL è infatti salito del +1,1%, una lettura più debole rispetto alle aspettative di +1,9% ma tale da scongiurare le preoccupazioni di una recessione. Il rapporto ha soprattutto mostrato un rallentamento della crescita economica, il che potrebbe far pensare che la campagna di inasprimento della Fed sia prossima alla fine. Tuttavia, le persistenti pressioni inflazionistiche, con il deflatore core PCE del 1° trimestre salito più del previsto, impediscono alla Fed di procedere a un taglio dei tassi in tempi brevi. I mercati ad oggi indicano una probabilità del 88% di un rialzo dei tassi di 25 punti base da parte della Federal Reserve nella riunione del FOMC del 2-3 maggio. Ma il rialzo di maggio potrebbe essere l’ultimo. Lo stress delle banche regionali, il recente calo dei rendimenti dei Treasury a 2 anni al di sotto del tasso sui fed funds e l’inversione della curva dei rendimenti sono tutti segnali di una politica eccessivamente restrittiva. Con il processo di disinflazione in corso e il lungo ritardo che precede l’effetto della politica monetaria sull’economia, i responsabili politici potrebbero optare per un approccio attendista per quanto riguarda i rialzi dei tassi dopo la riunione della prossima settimana. Pausa della Fed che non sarà certamente una panacea sui mercati, ma che rappresenta un primo passo importante verso una ripresa dei mercati.

Come da attese, la Banca del Giappone (BoJ) ha mantenuto invariata la sua politica di controllo della curva dei rendimenti. È stata tuttavia rimossa la forward guidance che si impegna a mantenere i tassi di interesse ai livelli attuali o inferiori. Le previsioni di inflazione per l’anno fiscale in corso sono state riviste significativamente al rialzo al 2,5% dall’1,8% di gennaio e la nuova previsione per il 2025 è dell’1,8%, quindi la BoJ non è ancora del tutto convinta che le pressioni inflazionistiche siano sostenibili. La decisione ha innescato un rialzo di USD/JPY da 133 a 135 e allentato le pressioni sul differenziale tra il rendimento del decennale nipponico e il suo Interest Rate Swap.

Oggi l’attenzione sarà rivolta soprattutto ai dati preliminari sull’inflazione di Germania, Francia e Spagna, che forniranno le prime indicazioni in attesa del dato preliminare dell’area dell’euro, in uscita martedì prossimo. Ulteriori segnali di un’inflazione di fondo sostenuta sosterrebbero la richiesta di un rialzo della BCE di 50 pb nella riunione della prossima settimana, rispetto ai 25 pb attualmente scontata dai mercati. In Italia l’attenzione viene ad essere posta sulla pubblicazione della crescita del Pil, soprattutto alla luce delle recenti preoccupazioni generate da Moody’s. Crescita del PIL attesa anche per l’Area Euro.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.