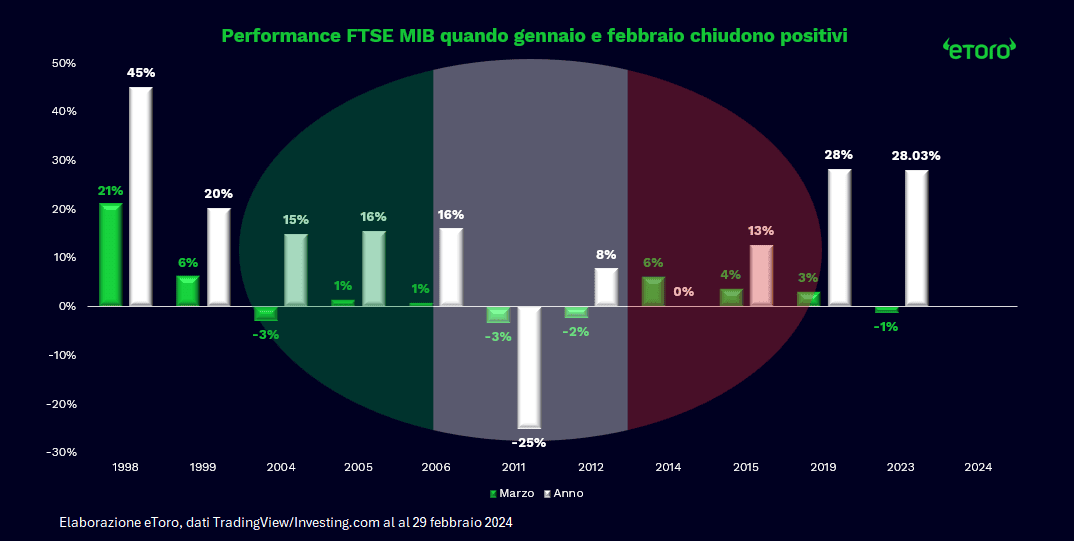

Nonostante un avvio e una chiusura in ribasso nella prima e ultima seduta di febbraio, il principale listino milanese registra un bilancio finale positivo, con un progresso del 5,97% nel corso del mese e portando a 4 i mesi consecutivi di rialzi. Performance mensile per il FTSE MIB che lo vede in una posizione di leadership, maglia rosa, tra i principali listini europei e addirittura superiore ai listini americani S&P 500 e Nasdaq 100, nonché all’indice europeo Euro Stoxx 600. Storicamente, quando sia i mesi di gennaio che febbraio chiudono in territorio positivo, evento verificatosi solo in 11 casi dal 1998, l’intero anno del FTSE MIB tende ad essere positivo, con una media di guadagno dell’11,86%. Il 2011 rappresenta l’unico anno in cui questa tendenza è stata contraddetta. Tuttavia, l’esito per il mese successivo, marzo, rimane incerto con probabilità poco superiori al lancio di una monetina (55%) per registrare un marzo positivo.

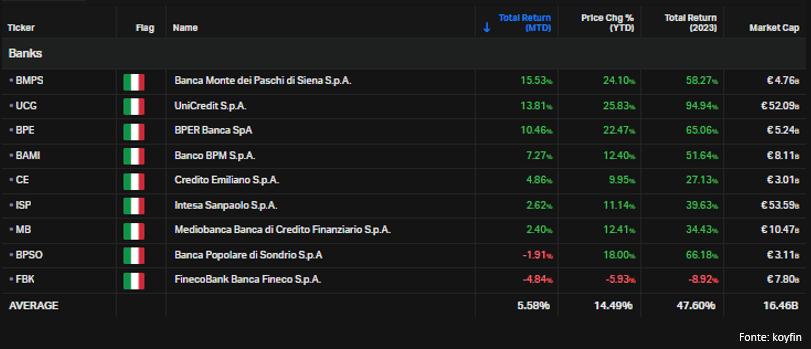

Nel mese di febbraio, le aziende che hanno guidato i rialzi sul principale listino milanese sono state Unipol (+29%), Tod’s (+26,5%) e Saipem (+26,01%). Questi significativi aumenti sono stati alimentati da storie aziendali legate a fusioni, offerte pubbliche di acquisto (OPA) e ritorni agli utili. Nel frattempo, le principali ritardatarie nella performance sono state Inwit, A2A e Terna, che devono ancora presentare i risultati trimestrali, e il cui impatto potrebbe influenzare la loro posizione nella classifica. Da inizio anno, le aziende che stanno guidando i rialzi a Piazza Affari sono Unipol (+44%), Iveco (+40%) e Leonardo (+32%). Al contrario, Enel (-13%), Inwit (-11%) e A2A (-10%) stanno riportando una performance meno positiva. Il comparto finanziario, rappresentante il principale peso del listino milanese, mantiene una performance positiva, nonostante l’euforia dello scorso anno. Questa tendenza è supportata dalle solide performance trimestrali delle società del settore e dalla politica della BCE di mantenere tassi di interesse più alti per un periodo prolungato (higher for longer). Va notato che Finecobank è l’unica ad avere una performance meno brillante, riflettendo un andamento simile a quello dell’anno precedente.

I principali indici americani hanno registrato guadagni moderati ieri, beneficiando dei segnali di alleviamento delle pressioni inflazionistiche. L’indicatore preferito dalla Fed per l’inflazione, la spesa per consumi personali core di gennaio, è aumentato del 2,8%, in linea con le aspettative e segnando il tasso di crescita più lento degli ultimi due anni e mezzo. Tuttavia, il volume dei consumi reali è risultato più debole (-0,1% m/m), con un leggero aumento del tasso di risparmio (3,8% da 3,7%). In aggiunta, i rapporti favorevoli della Fed giovedì sulle richieste settimanali di disoccupazione, il PMI di Chicago e le vendite di case hanno contribuito a ridurre i rendimenti obbligazionari e sostenere i guadagni azionari. Anche i titoli nel settore dei chip sono saliti giovedì, con Citigroup che si è dichiarato “selvaggiamente rialzista” sul settore.

Nell’area dell’euro, i dati sull’inflazione locale dei paesi membri sono stati rilasciati. In Francia, l’IPC è salito al 2,9% a/a a febbraio, superando leggermente le attese del 2,7%, ma in calo rispetto al precedente del 3,1%. Situazione simile in Spagna, dove l’inflazione al consumo a febbraio è stata del 2,8% a/a, superando le attese del 2,7%, ma in diminuzione rispetto al 3,4% di gennaio. In Germania, l’inflazione è diminuita nella lettura flash di febbraio. Gli occhi saranno ora puntati sulla lettura europea, con un dato atteso al 2,5%, in calo rispetto al 2,8% di gennaio. Un andamento simile è previsto anche per l’inflazione core, che dovrebbe scendere dal 2,9% al 2,8%. Anche l’Italia sarà protagonista della lettura, con un livello di inflazione atteso in crescita a febbraio, al 0,9% rispetto allo 0,8% di gennaio.

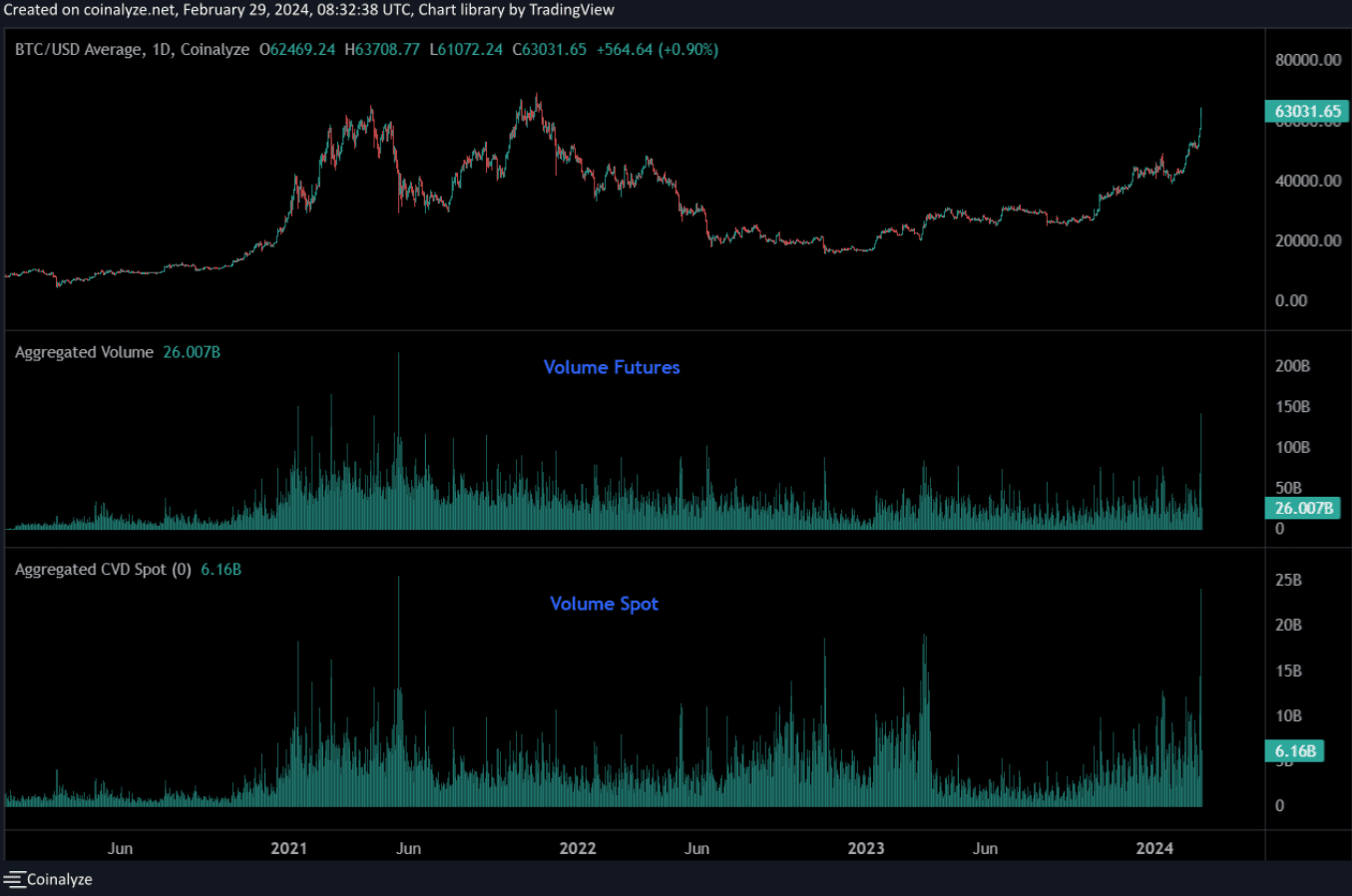

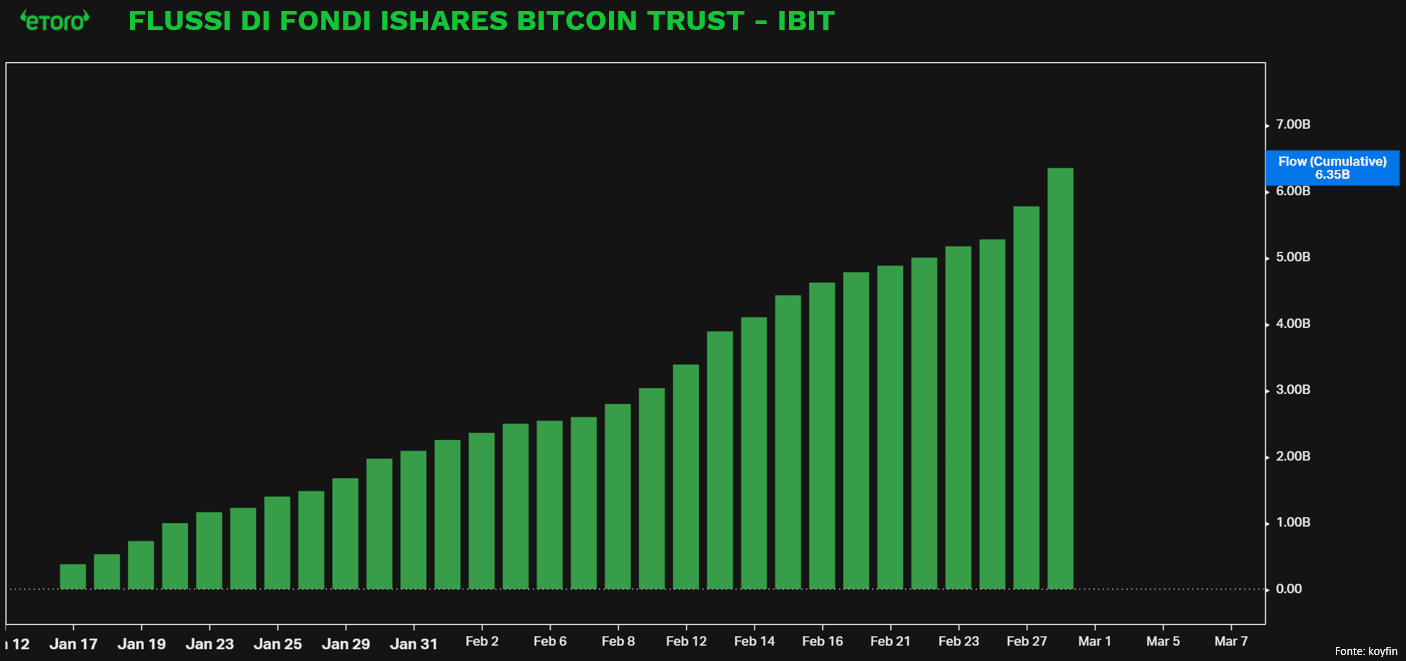

Bitcoin continua a rimanere al centro dell’attenzione, continuando a crescere e mantenendo la sua quotazione sopra i $60.000 sebbene nelle ultime due sessioni si sia assistita a importanti correzioni dai massimi di giornata. Se le giustificazioni sono presenti, non viene comunque meno il supporto della domanda degli ETF, con ieri iBIT (BlackRock) che ha superato i 6 miliardi di flussi in gestione

Nonostante una situazione tecnica di ipercomprato, evidenziata da un RSI al 87, la rottura dell’area dei 60.000, accompagnata da decisi volumi, rimane positiva per la regina delle criptovalute. In un contesto di massimi storici, popolarità degli ETF e l’avvicinarsi dell’halving, Bitcoin è nuovamente al centro dell’attenzione, con giustificazioni che spingono verso nuovi acquisti.