La prima seduta della settimana si è conclusa con una nota di cautela riguardo alla propensione al rischio. I listini europei hanno mostrato una maggiore tonicità, nonostante le preoccupazioni legate alla Cina, mentre quelli americani hanno oscillato intorno alla parità prima di chiudere leggermente in positivo. Nel frattempo, i rendimenti obbligazionari statali hanno corretto, dopo i forti rialzi della settimana precedente.

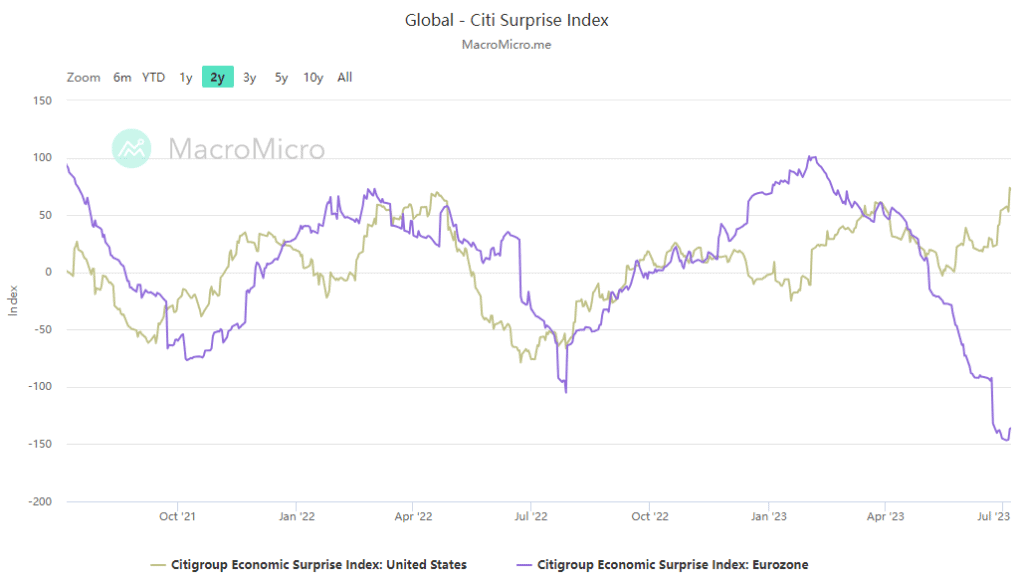

I recenti dati economici positivi negli Stati Uniti hanno attenuato le aspettative di un imminente rallentamento dell’economia, esercitando pressione al ribasso sui titoli di Stato. L’indice di sorpresa economica per gli Stati Uniti di Citi, che misura la differenza tra i risultati economici effettivi e le previsioni, ha raggiunto un massimo di due anni la scorsa settimana, suggerendo che i tassi di interesse potrebbero rimanere elevati per un periodo prolungato. Fino ad ora, l’aumento dei rendimenti non ha avuto un impatto significativo sulle azioni, ma è necessaria prudenza. Nell’Eurozona, invece, si è registrato un quadro completamente diverso con l’indice di sorpresa economica che si attesta intorno ai minimi degli ultimi due anni. Ciò è stato accompagnato da rialzi dei rendimenti obbligazionari, evidenziando le preoccupazioni riguardo a una possibile stretta monetaria e a una crescita/recessione debole nell’area.

Federal Reserve che continua a frenare l’ottimismo sul mercato. La Presidente della Fed di San Francisco, Daly, ha affermato che il rischio di fare troppo poco sui tassi di interesse è maggiore rispetto a quello di fare troppo, sottolineando la necessità di aumentare i tassi di interesse in presenza di un’alta inflazione. Inoltre, il Presidente della Fed di Cleveland, Mester, ha indicato che, al fine di garantire un andamento sostenibile dell’inflazione verso il 2%, i tassi dei fondi dovranno salire leggermente rispetto ai livelli attuali e rimanere in quel range per un certo periodo, mentre si raccolgono ulteriori informazioni sull’evoluzione dell’economia.

A tutto ciò si aggiungono le notizie economiche degli Stati Uniti, le quali sono state inferiori alle aspettative e hanno avuto un impatto ribassista sulle azioni. Le vendite all’ingrosso di maggio hanno registrato una diminuzione inaspettata del -0,2% rispetto alle previsioni di un aumento del +0,3%. Inoltre, il credito al consumo di maggio è aumentato di 7,24 miliardi di dollari, al di sotto delle aspettative di un incremento di 20 miliardi di dollari e con il tasso di crescita più basso degli ultimi due anni e mezzo.

Una nota positiva a sostegno dei mercati proviene dall’aspettativa di un’ulteriore diminuzione delle pressioni inflazionistiche. I mercati attendono con interesse il rapporto di mercoledì sull’indice dei prezzi al consumo (CPI) di giugno, nella speranza che mostri un ulteriore rallentamento dell’inflazione. Questa aspettativa è stata rafforzata dalla recente notizia che i prezzi delle auto usate negli Stati Uniti, come riportato da Manheim, sono scesi del -4,2% rispetto al mese precedente e del -10,3% su base annua. Questi dati indicano un allentamento delle pressioni sui prezzi nel settore delle auto usate, fornendo un segnale positivo in termini di inflazione.

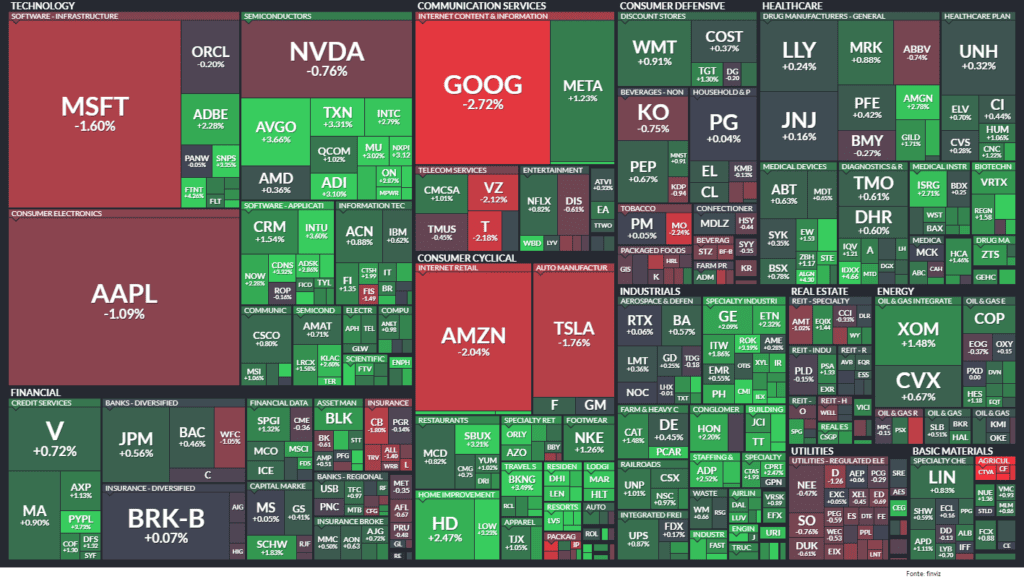

In tale contesto, i titoli value hanno mostrato una performance superiore rispetto ai titoli growth. Le aziende di grandi dimensioni questa volta non sono riuscite a sostenere l’andamento dell’indice, registrando in gran parte performance negative. Tale dinamica evidenzia un possibile cambiamento nelle preferenze degli investitori e nell’equilibrio tra i differenti stili di investimento.

Lo stesso Nasdaq ha preso atto della crescita sproporzionata delle grandi aziende tecnologiche all’interno dell’indice e ha deciso di intraprendere un “ribilanciamento speciale” per ridistribuire il peso dei componenti. Questa decisione è stata presa in seguito alla crescita costante dei titoli come Apple Inc. e Microsoft Corp., il cui peso all’interno dell’indice ha superato il limite massimo imposto. Il ribilanciamento speciale, il primo del suo genere, sarà effettuato il 24 luglio e avrà l’obiettivo di ridurre l’influenza delle società più grandi nel Nasdaq 100. Secondo i dati di Bloomberg, al 3 luglio, sei società – Microsoft, Apple, Alphabet Inc., Nvidia Corp., Amazon.com Inc. e Tesla Inc. – rappresentavano combinati il 50,9% del peso totale dell’indice. La metodologia del Nasdaq indica che potrebbe essere attuato un riequilibrio per ridurre l’influenza di questo gruppo di società al 40%. Questo aggiustamento mira a garantire una maggiore diversificazione all’interno dell’indice e a ridurre la concentrazione di peso nelle grandi aziende tecnologiche. Sarà interessante monitorare gli effetti di questo ribilanciamento sulle dinamiche di mercato e sull’andamento del Nasdaq.

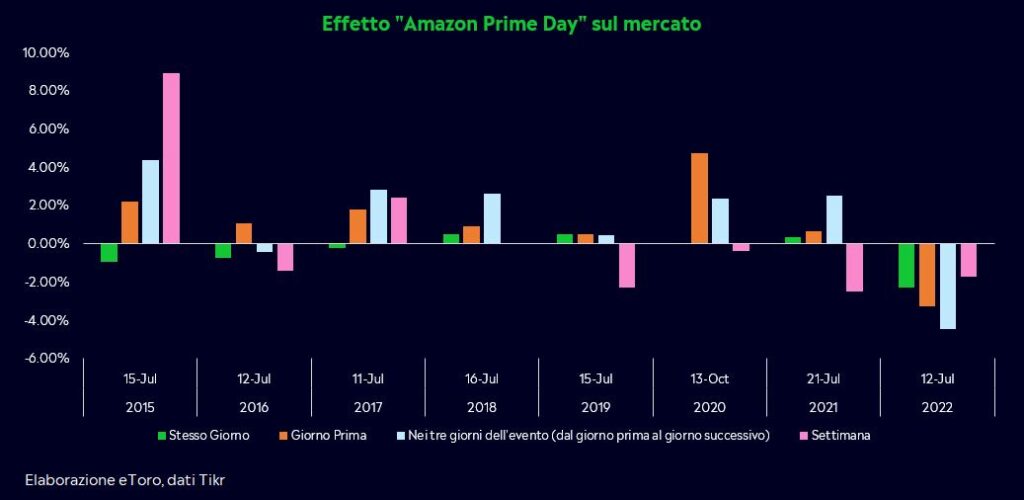

Oggi prende il via l’Amazon Day, un evento di grande importanza per l’azienda. Tuttavia, il titolo di Amazon ha chiuso ieri in ribasso di oltre due punti percentuali, seguendo l’andamento dello scorso anno. Dal lancio dell’evento nel 2015, il titolo di Amazon ha registrato una correzione media di circa lo 0,35% durante la settimana, con un guadagno medio di quasi lo 0,38% nella giornata stessa dell’evento. Maggiori guadagni che invece si riscontrano nei tre giorni dell’evento, con un rialzo medio di circa l’1,28%.

È interessante, tuttavia, constatare come negli ultimi tempi si è registrato un interesse inferiore da parte degli investitori riguardo alle dinamiche della divisione di e-commerce di Amazon, con il titolo azionario che non ha mostrato movimenti significativi durante l’evento stesso. Questo suggerisce che il vero catalizzatore per il titolo rimane la divisione AWS (Amazon Web Services), nonostante rappresenti ancora solo il 17% del fatturato dell’azienda secondo i dati del primo trimestre 2023.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.