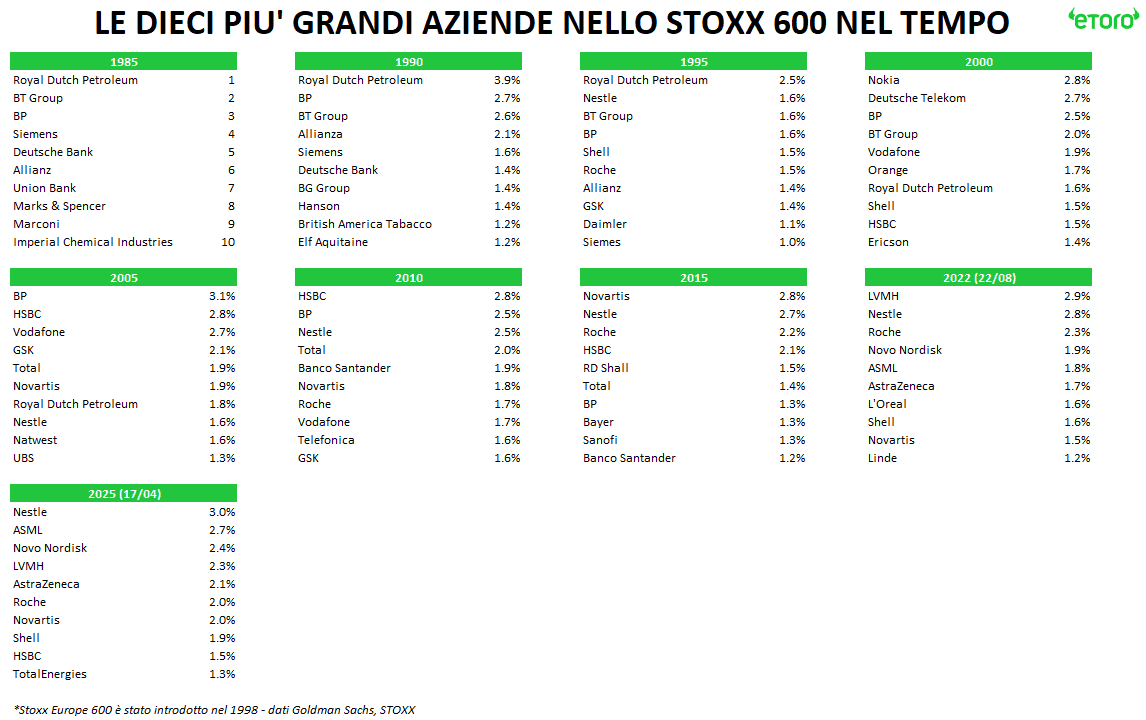

Nel 1985 il vertice del mercato europeo era affollato da giganti petroliferi, banche britanniche e ingegneria tedesca. Al primo posto c’era Royal Dutch Petroleum, seguita da BT Group e BP. La top ten era un club anglosassone, dominato dalla finanza e dall’energia. La Germania industriale era presente con Siemens, la Svizzera assente, e le Big Pharma ancora invisibili.

Negli anni ’90 si intravede il primo segnale di cambio: Nestlé entra in classifica, portando con sé una nuova visione più consumer-driven. Ma il colpo di scena arriva nel 2000: è l’anno della tecnologia. Nokia e Deutsche Telekom guidano la classifica, seguite da Vodafone, Orange, Ericsson. La vecchia Europa sembrava pronta a sfidare la Silicon Valley.

Un’illusione. Nel 2005, l’energia torna protagonista con BP e Total, mentre le banche come HSBC, UBS, Natwest, Banco Santander vivono il canto del cigno prima della crisi del 2008. Intanto, Novartis e Roche iniziano a scalare posizioni. È l’inizio della rivoluzione silenziosa del farmaceutico europeo.

Nel 2015, la fotografia cambia del tutto: cinque aziende su dieci sono del settore sanitario. Nestlé è ancora lì, ma il petrolio arretra. Il Regno Unito perde pezzi. Le banche diventano comparse.

Nel 2022, ASML diventa la più grande azienda d’Europa per peso nello STOXX 600. Il primato passa ai semiconduttori: non nel software o nei social, ma nell’infrastruttura del mondo digitale. Un evento storico per un’Europa che per anni ha consumato innovazione, senza produrla.

Oggi, nel 2025, il trono è tornato in Svizzera.

Da dove veniamo, dove siamo arrivati

Il declino della finanza: Nel 1990, quattro delle prime dieci aziende europee erano banche: Deutsche Bank, Union Bank, Allianz, BG Group. Oggi, solo HSBC resiste nella top ten, e appena sopra l’1%. Un segnale inequivocabile: il mercato non crede più nella leva finanziaria come motore di crescita. La crisi Lehman ha lasciato cicatrici profonde, e il lungo regime di tassi bassi ha eroso i margini. Tuttavia negli ultimi anni, le banche sono tornate a brillare, sebbene più per necessità del contesto che per strategia strutturale, ma il risiko bancario potrebbe nuovamente mantenere alta la fiamma dell’interesse.

Il tramonto dell’energia: Nel 1985 le oil major occupavano tre delle prime cinque posizioni. Oggi restano Shell e Total, ma il loro peso si è dimezzato. Non è solo sostenibilità: è geopolitica, volatilità, esposizione regolatoria. L’energia resta vitale, ma non è più centrale.

L’ascesa del farmaceutico: Cinque delle dieci principali aziende nel 2025 sono sanitarie. È l’effetto combinato di invecchiamento demografico, aumento strutturale della spesa pubblica in salute e leadership globale nel farmaco biologico. La Svizzera è diventata il cuore pulsante di questa trasformazione. Non solo Roche e Novartis: anche Nestlé, che pur operando nel largo consumo, ha costruito la sua crescita sulla nutrizione medica e la prevedibilità dei flussi.

Ma su questo dominio sanitario europeo si allunga oggi un’ombra politica. Le crescenti tensioni commerciali tra Stati Uniti ed Europa potrebbero colpire proprio il pharma, un settore percepito come ad alto margine e strategicamente sensibile. Se Washington dovesse davvero imporre dazi sulle importazioni di farmaci europei, l’impatto sarebbe sistemico. In uno scenario simile, il defensive premium che ha sostenuto i colossi del farmaceutico potrebbe trasformarsi in policy discount. E l’Europa perderebbe proprio il suo bastione più solido.

La consacrazione della tecnologia europea: ASML è l’unica tech company europea che non solo compete, ma domina. La sua presenza al secondo posto è un’anomalia virtuosa: un monopolio di fatto in un settore critico come la litografia EUV. Certo, le nuove tensioni geopolitiche pesano e il titolo è tornato a scambiare sotto la sua media decennale di P/E, ma l’impronta lasciata nel posizionamento strategico europeo resta intatta.

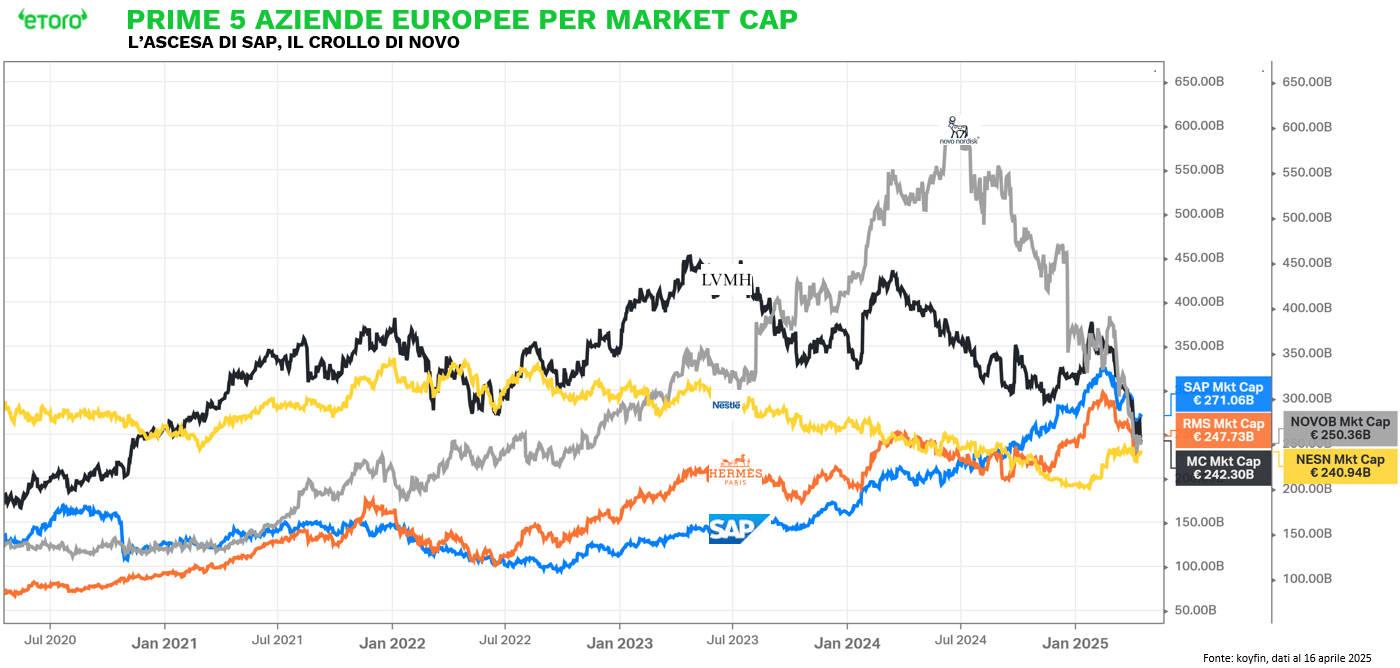

Ma se guardiamo alla market cap assoluta, la storia cambia

Nel 2025, la prima azienda europea per capitalizzazione è SAP, con oltre €271 miliardi, seguita da Novo Nordisk (€250 miliardi) e, a sorpresa, Hermès (€247 miliardi), che ha superato anche LVMH. È un ribaltone che racconta il peso crescente dell’ultra-luxury, ma anche l’ascesa di modelli più snelli, più mirati, più premium.

ASML, dopo aver guidato lo STOXX, oggi è sotto quota €226 miliardi. Non è un crollo, è una normalizzazione generata da un repricing globale del tech e delle tensioni sulla catena dei semiconduttori.

Le dinamiche nazionali:

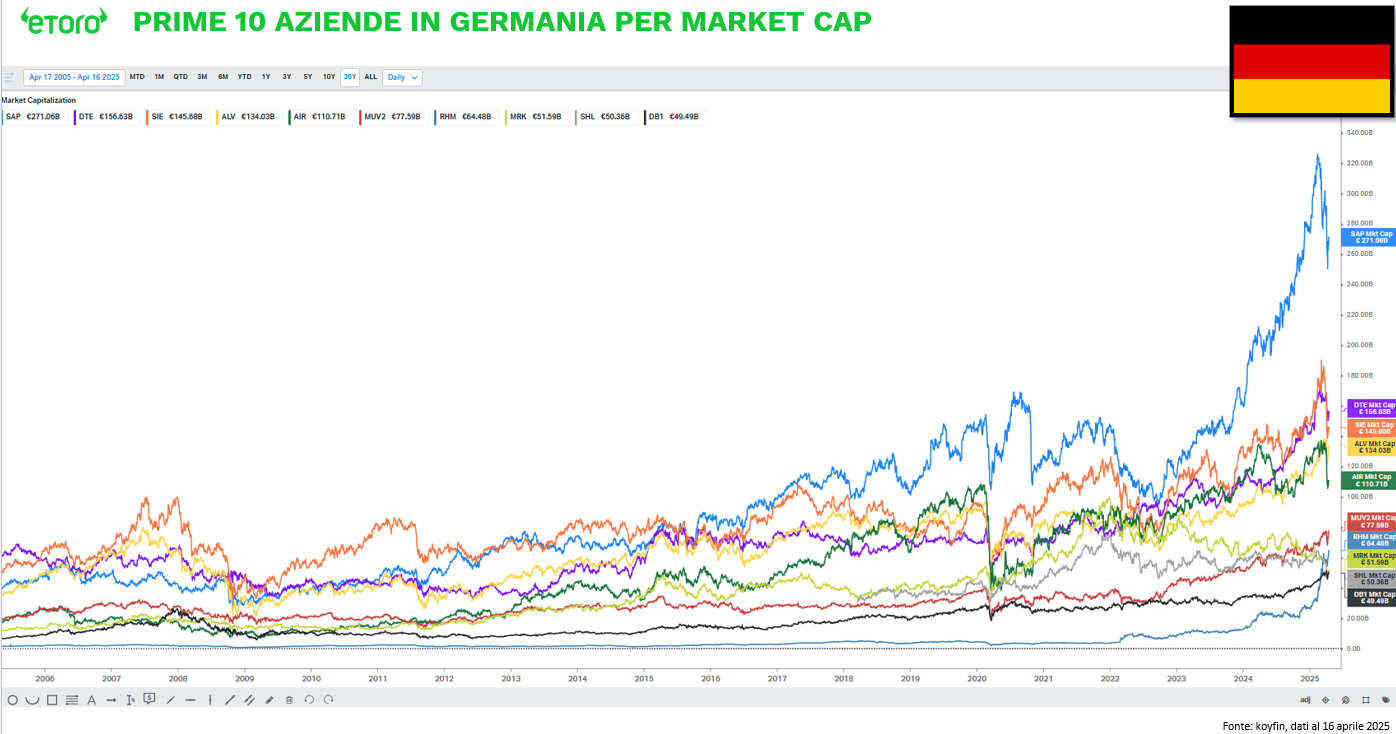

Germania: Nel DAX, SAP domina con oltre €308 miliardi, più del doppio della seconda in classifica (Deutsche Telekom, €178 miliardi). È l’unico vero gigante tecnologico europeo, focalizzato sul software enterprise. Alle sue spalle, Siemens, Allianz, Airbus. Ma il distacco è netto. La Germania industriale esiste ancora, ma oggi la crescita si trova nella digitalizzazione delle imprese, non nei beni strumentali.

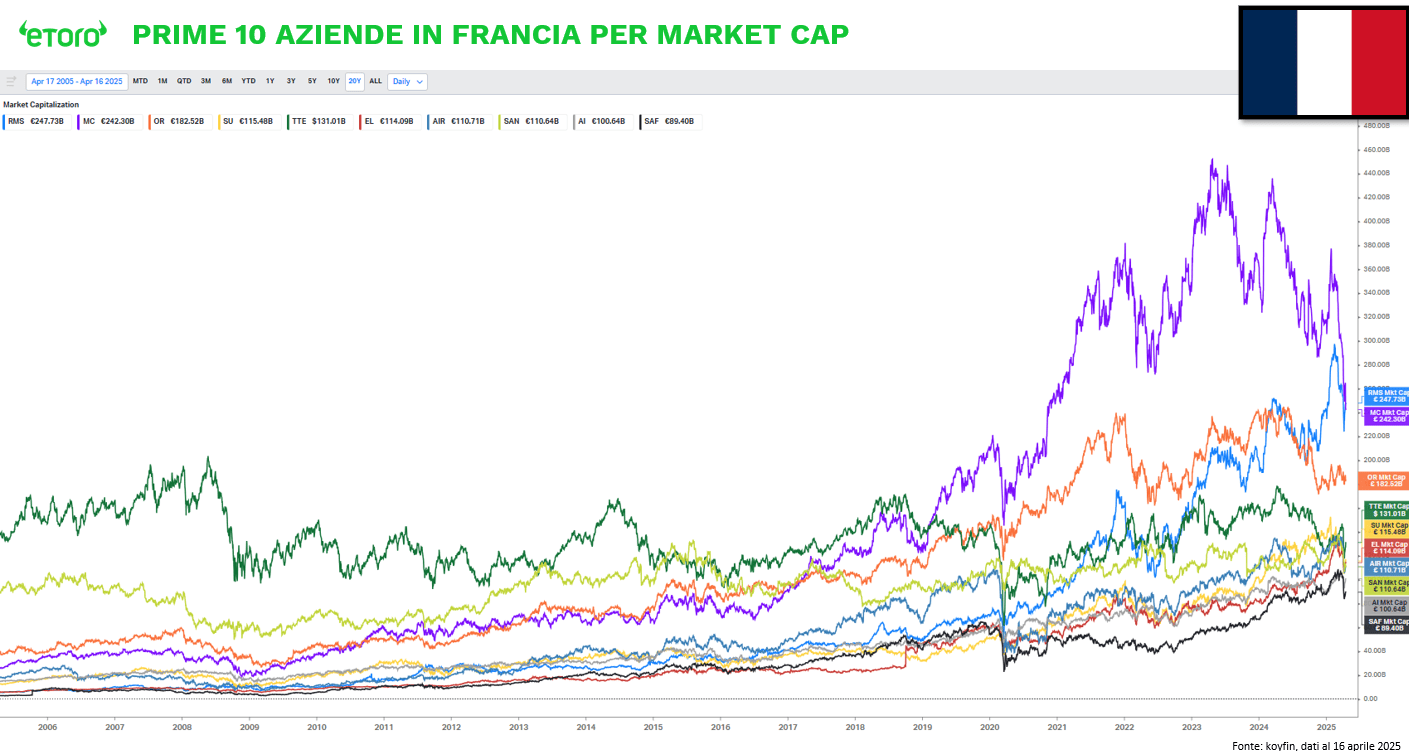

Francia: Il CAC 40 è diventato un indice ad alta intensità di desiderabilità e margini. Hermès è ora la prima azienda francese per market cap (€247 miliardi), dopo aver superato LVMH (€242 miliardi) e L’Oréal (€182 miliardi). TotalEnergies, un tempo regina del CAC, è scesa al quarto posto (€131 miliardi), sorpassata da settori percepiti come più resilienti, globali e meno regolamentati. Questi nomi dominano le esportazioni francesi, attirano capitali globali e offrono un vantaggio competitivo che non dipende dalla scala, ma dall’identità. Alla fine, il lusso francese non è ciclico: è strutturale. Non risponde al PIL, ma al desiderio.

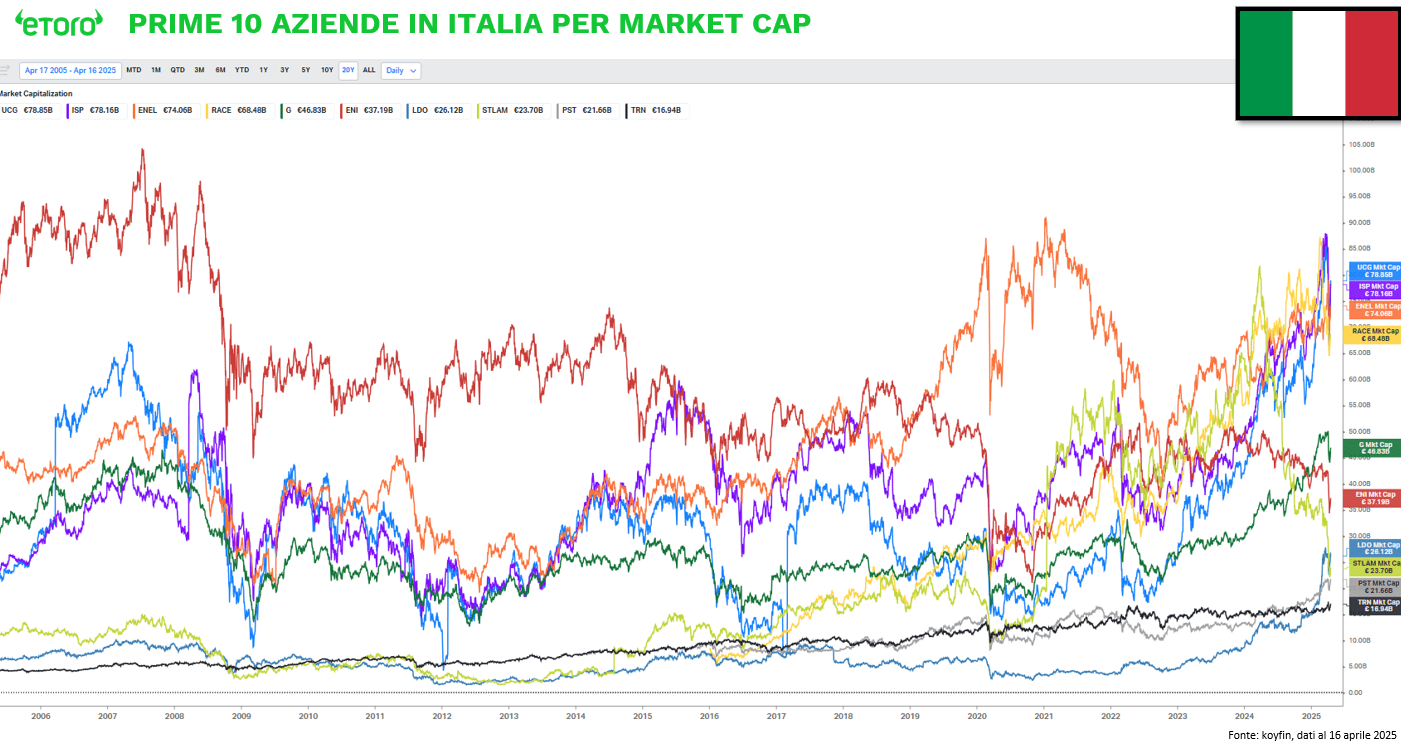

Italia: Infine, nel FTSE MIB, UniCredit ha superato Intesa Sanpaolo, conquistando il titolo di azienda italiana con la più alta capitalizzazione di mercato (€78,8 miliardi vs €78,1 miliardi). Un sorpasso che segna il ritorno del settore bancario come perno del capitalismo italiano. In passato, Enel, ENI, Ferrari, Stellantis hanno rappresentato il cuore industriale del Paese. In Italia, la crescita non si è digitalizzata: si è bancarizzata. Certo, le sfide non mancano: crescita, tagli dei tassi, rischio recessione. Ma per ora, la finanza ha preso il timone.

Il baricentro dell’Europa azionaria si è spostato. Dai barili alle borse di Hermès, dalle centrali elettriche ai data center, dalle banche alle biotecnologie. Non basta più essere grandi. Bisogna essere desiderati, difendibili, dominanti. Oggi il mercato premia chi sa farsi pagare il prezzo pieno, non chi lo subisce. Non chi produce, ma chi detta i margini.

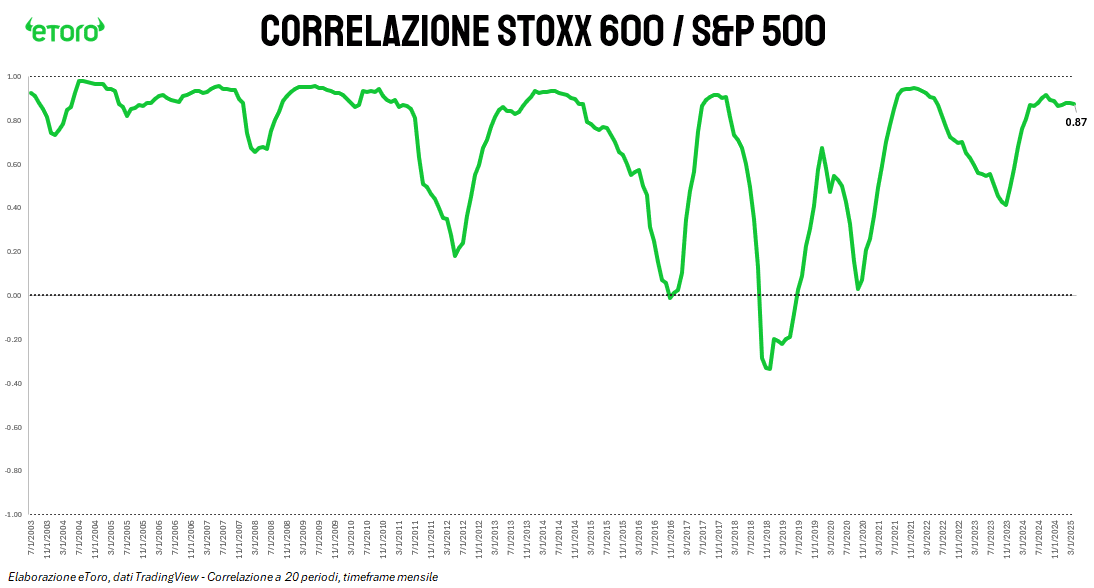

E se i mercati statunitensi mostrano incertezze, quelli europei mostrano diversificazione. Ma attenzione, la correlazione mensile a 20 periodi tra STOXX 600 e S&P 500 resta storicamente elevata (attualmente 0,87). La narrativa è europea, ma il battito resta globale. Quando Wall Street trema, l’Europa vibra. Ma nei cicli lunghi, la diversificazione settoriale europea – tra salute, lusso, energia, software e banche – offre oggi un profilo di stabilità difficile da ignorare.

In un mondo che cerca alternative, l’Europa torna a essere una storia da guardare. Non per la velocità. Ma per la composizione.