Gli indici di riferimento statunitensi, ovvero l’S&P 500, il Nasdaq 100 e il Dow Jones, hanno continuato il loro trend positivo, registrando il sesto rialzo settimanale consecutivo. Questo slancio è stato alimentato da un rinnovato ottimismo nei confronti dell’intelligenza artificiale, con Google e AMD che hanno catturato l’attenzione e impressionato gli investitori. Settori chiave come i servizi di comunicazione, i beni di consumo discrezionali e l’informatica hanno guidato i rendimenti durante questa settimana. Dall’altra parte, l’energia si è dimostrata il settore più debole, riflettendo la fragilità dei prezzi dell’energia. Questo andamento positivo non è stato confinato agli Stati Uniti, ma si è esteso anche in Europa, con lo Euro Stoxx 50, il Dax, l’Aex e l’Ibex 35 che hanno anch’essi allungato a sei le settimane consecutive di rialzi.

La scorsa settimana, l’attenzione si è concentrata sul mercato del lavoro, fornendo indicazioni contrastanti che, tuttavia, non hanno invertito la tendenza al raffreddamento, una dinamica che sembra essere stata accolta positivamente dai mercati e dalla Federal Reserve (Fed). Il rallentamento dell’economia statunitense, con la prospettiva di una possibile interruzione della crescita nel 2024, sta caratterizzando il panorama economico. Negli ultimi anni, la resilienza della spesa dei consumatori, manifestata attraverso l’acquisto di biglietti per concerti di Taylor Swift e vacanze lussuose, ha sostenuto l’andamento economico, nonostante alcune sfide settoriali legate a tassi di interesse e cambiamenti pandemici.

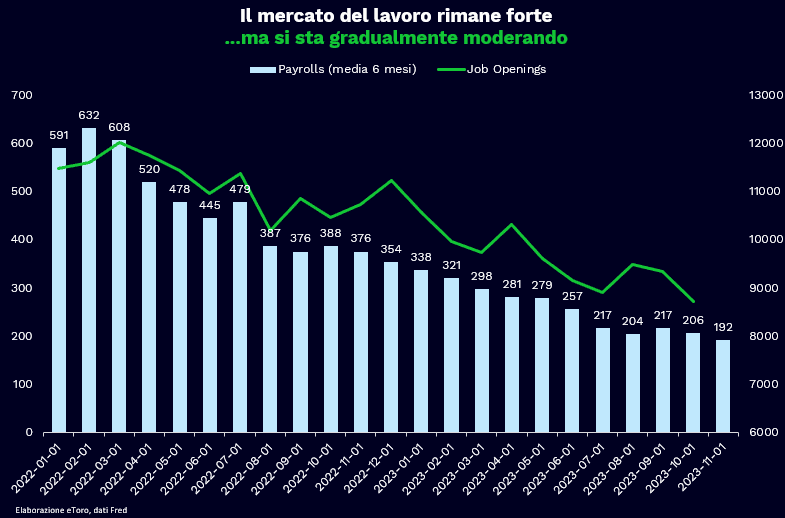

Il mercato del lavoro è stato una colonna portante di questa stabilità, con un tasso di disoccupazione costantemente al di sotto del 4% per quasi due anni. Le offerte di lavoro abbondano, i salari crescono in modo sostenuto, alimentando la propensione delle persone a spendere. Tuttavia, le condizioni di assunzione presentano segnali di preoccupazione, evidenziati dall’incremento delle richieste di sussidi di disoccupazione, spesso un indicatore precoce di un imminente aumento della disoccupazione. Pur se il timore di una recessione o di un “soft landing” è nell’aria, il mercato del lavoro resta la chiave per comprendere il futuro dell’economia.

Le condizioni restrittive attuali richiedono alla Fed di mantenere politiche più stringenti, evitando che l’aumento dei costi del lavoro si traduca in un’impennata dell’inflazione. A novembre, l’economia statunitense ha aggiunto 199.000 posti di lavoro, leggermente oltre le previsioni, abbassando il tasso di disoccupazione al 3,7% (un minimo di quattro mesi) e aumentando la partecipazione alla forza lavoro, segnali positivi di un mercato del lavoro robusto. Tuttavia, il ritorno dei lavoratori in sciopero e degli attori ha contribuito all’aumento dei salari. Le medie a tre e sei mesi mostrano stabilità, in linea con una moderata contrazione nella creazione di posti di lavoro. Le aperture di posti di lavoro a ottobre hanno registrato il terzo calo consecutivo, toccando il minimo da marzo 2021. Sebbene in diminuzione, il numero di posti di lavoro aperti rimane superiore alla media pre-pandemia del 2019, con 8,7 milioni, superando ancora i 6,5 milioni di lavoratori disoccupati. Il tasso di abbandono dei posti di lavoro, storicamente correlato alla crescita dei salari, indica un rallentamento degli aumenti salariali, raggiungendo i minimi degli ultimi due anni.

La sorpresa più significativa e la reazione più pronunciata del mercato sembrano derivare dall’indicatore preliminare del sentiment dei consumatori dell’Università del Michigan a dicembre. Il dato ha registrato un balzo al livello più alto da agosto, attenuando le preoccupazioni sull’inflazione. Gli intervistati si aspettano ora un aumento dei prezzi del 3,1% nel prossimo anno, notevolmente inferiore al 4,5% di novembre e al tasso più basso da marzo 2021.

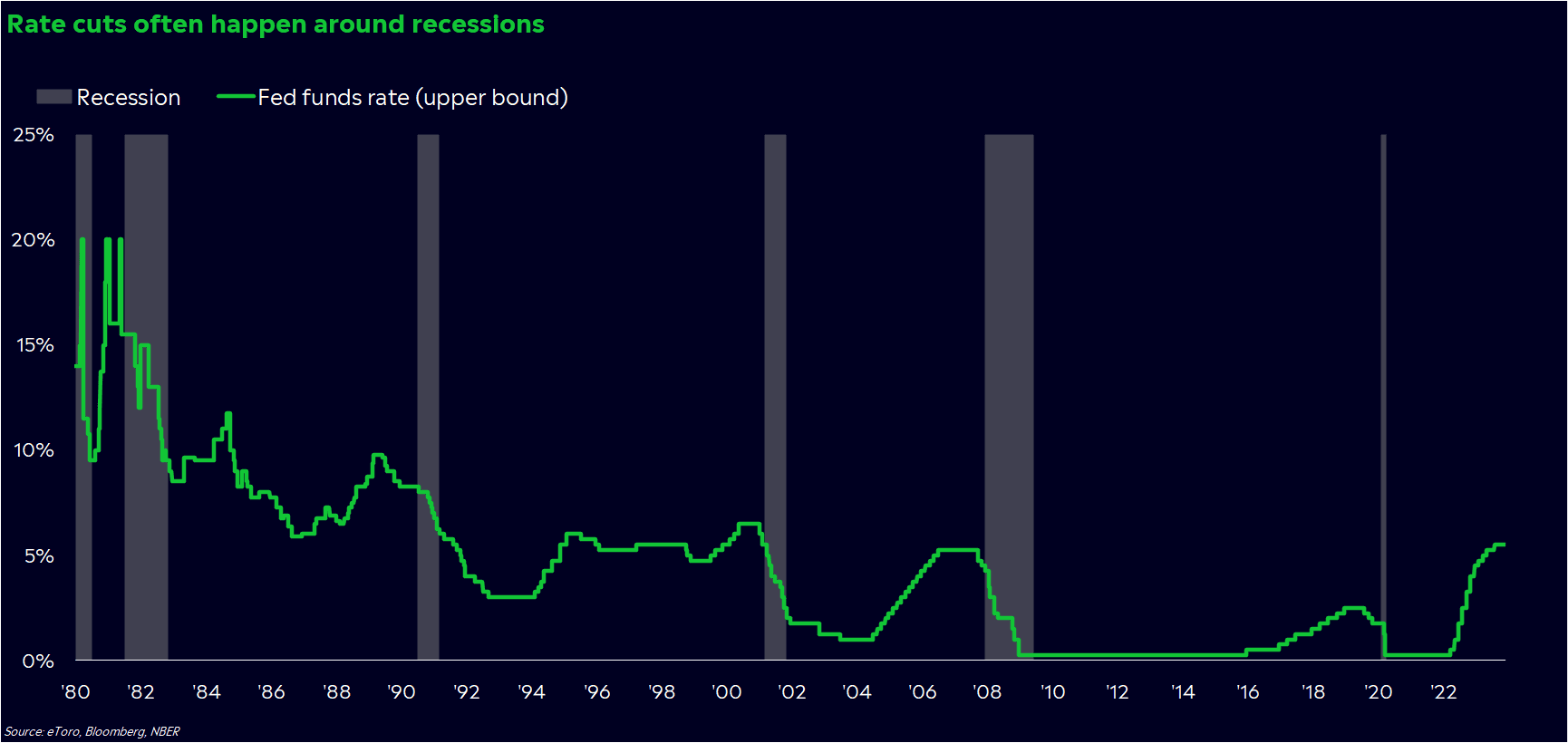

Come emerge chiaramente, i dati economici stanno pavimentando la strada per un cambio di rotta da parte della Federal Reserve, e i mercati stanno rispondendo prontamente. I futures sui Fed-fund ora anticipano tagli dei tassi già a marzo, una revisione significativa rispetto alle aspettative di solo poche settimane fa, quando si prevedeva un possibile taglio a luglio. Mentre è probabile che i funzionari della Fed interpretino i dati in modo simile, è plausibile che procedano con cautela nel passare rapidamente a tagli dei tassi, poiché ciò potrebbe vanificare parte dell’irrigidimento delle condizioni finanziarie che attualmente contribuiscono a esercitare pressione sull’inflazione. La prospettiva di un potenziale braccio di ferro tra i prezzi di mercato e i messaggi della Fed è un elemento che potrebbe generare volatilità sia nei mercati obbligazionari che azionari. L’attesa è ora rivolta alla riunione della Fed di questa settimana e alle proiezioni economiche che verranno presentate. È possibile che i responsabili politici eliminino l’ulteriore rialzo dei tassi previsto per quest’anno, in concomitanza con una probabile riduzione delle previsioni sull’inflazione. Tuttavia, l’impatto dell’indice dei prezzi al consumo (IPC) di martedì sarà anch’esso un fattore determinante in questa decisione.

Negli ultimi due anni, i rialzi dei tassi da parte della Federal Reserve hanno dominato la scena economica. Tuttavia, nei mesi più recenti, la Fed ha lasciato trapelare l’idea che siamo giunti al culmine di questo percorso. Le allusioni sono iniziate a luglio, quando il presidente della Fed, Jay Powell, ha menzionato i “rischi al ribasso” nell’economia, suggerendo la disponibilità della Fed a modificare i tassi se necessario. La narrazione va oltre i semplici tagli dei tassi; è caratterizzata dai messaggi contrastanti che li accompagnano. Nella storia recente, i tagli dei tassi sono stati spesso considerati come il tentativo finale di salvare l’economia, con il 55% di essi verificatisi nei 12 mesi precedenti o durante le recessioni dal 1980 e cinque cicli di tagli dei tassi su 10 iniziati durante mercati ribassisti.

Tuttavia, la prospettiva futura potrebbe presentare una variante: un tipo di taglio che rappresenta un piccolo aggiustamento delle politiche mirato a sostenere sia i mercati che l’economia. Questa prospettiva è guidata dalla sensibilità particolare del mercato azionario ai tassi, evidenziata soprattutto dai titoli ad alta duration, i quali prevedono profitti crescenti nel futuro. Attualmente, i settori ad alta duration costituiscono il 52% della capitalizzazione di mercato dello S&P 500, comprendendo tecnologia, servizi di comunicazione, immobiliare e sanitario secondo un’analisi di Bloomberg Intelligence. Inoltre, va sottolineato che il mercato e l’economia dipingono un quadro diversificato. Mentre i servizi rappresentano il 70% della spesa dei consumatori, i titoli basati su servizi costituiscono solo il 45% dell’S&P 500. Quindi, anche in caso di recessione e riduzione dei tassi, ciò non implica necessariamente un crollo del mercato azionario. Oggi, il mercato è maggiormente influenzato dai tassi, mentre l’economia è più orientata dai modelli di consumo. Anche se l’escursionista della Fed sta scendendo dalla montagna, ciò non implica automaticamente un calo generalizzato dei prezzi delle azioni.

Anche in Europa, i dati della scorsa settimana hanno complessivamente confermato che l’economia non sta crollando, offrendo segnali incoraggianti. Le vendite al dettaglio sono aumentate leggermente in ottobre, mentre i PMI di fine novembre hanno rivisto al rialzo i numeri flash. Questi dati delineano un quadro di un modesto raffreddamento nel settore dei servizi e di un indebolimento del settore manifatturiero, che ha comunque smesso di accelerare ulteriormente verso la recessione. La persistente debolezza del settore manifatturiero è evidente negli ordini alle fabbriche tedesche, attualmente ai minimi degli ultimi dieci anni, escludendo alcuni mesi di blocco legati al COVID nel 2020. Inoltre, i messaggi “dovish” (orientati verso politiche monetarie più accomodanti) da parte di vari membri della Banca Centrale Europea (BCE) stanno contribuendo a plasmare l’atteggiamento verso la politica economica. Isabel Schnabel, in un’intervista a Reuters, ha segnalato un passaggio a un atteggiamento accomodante, dichiarando: “I dati più recenti sull’inflazione hanno reso piuttosto improbabile un ulteriore aumento dei tassi”. L’inflazione, infatti, ha mostrato un brusco rallentamento per tre mesi consecutivi, raggiungendo appena il 2% dell’obiettivo della BCE. Schnabel, precedentemente orientata in modo più restrittivo, ha anche avvertito che la lotta contro l’inflazione non è conclusa e che i prezzi potrebbero aumentare nuovamente con la scadenza dei sussidi di bilancio e la discesa dai confronti annuali degli alti prezzi dell’energia.

Negli Stati Uniti, la settimana sarà caratterizzata dall’ultima riunione politica della Federal Reserve nel 2023. Si prevede che la Fed manterrà i tassi d’interesse ai massimi degli ultimi 22 anni. Gli investitori saranno particolarmente attenti al comunicato e alla conferenza stampa del presidente Jerome Powell, cercando indicazioni su eventuali tagli dei tassi nel 2024. L’inflazione core PCE, l’indicatore preferito dalla Fed, sembra dirigersi verso la chiusura dell’anno al di sotto delle previsioni della banca centrale e vicino all’obiettivo del 2%. Oltre alla riunione della Fed, il calendario economico includerà anche i rapporti sull’indice dei prezzi al consumo e sull’indice dei prezzi alla produzione, insieme agli aggiornamenti sulle vendite al dettaglio e sulla produzione industriale. Le aspettative prevedono un modesto aumento dei prezzi al consumo a novembre, mentre le vendite al dettaglio potrebbero diminuire per il secondo mese consecutivo. Nel frattempo, l’attività industriale è prevista in rialzo dopo la contrazione di ottobre.

Anche in Europa, sia la Banca Centrale Europea (BCE) che la Banca d’Inghilterra (BoE) dovrebbero mantenere i tassi di interesse attuali, considerando i segnali di raffreddamento dell’inflazione. Gli investitori saranno comunque attenti a eventuali indicazioni di un imminente taglio dei tassi. Attenzione, inoltre, alle decisioni di politica monetaria per Svizzera e Norvegia. Sul fronte economico, saranno rilasciate le letture flash dello S&P PMI dell’Area Euro, della Germania e della Francia. Ci si aspetta che l’attività del settore privato nell’Eurozona registri ancora una contrazione a dicembre, sebbene a un ritmo più lento. La produzione industriale è prevista in diminuzione per il secondo mese consecutivo in ottobre. Altri dati in uscita includeranno la bilancia commerciale dell’area dell’euro, i prezzi all’ingrosso in Germania e i dati finali sull’inflazione di Francia e Italia.

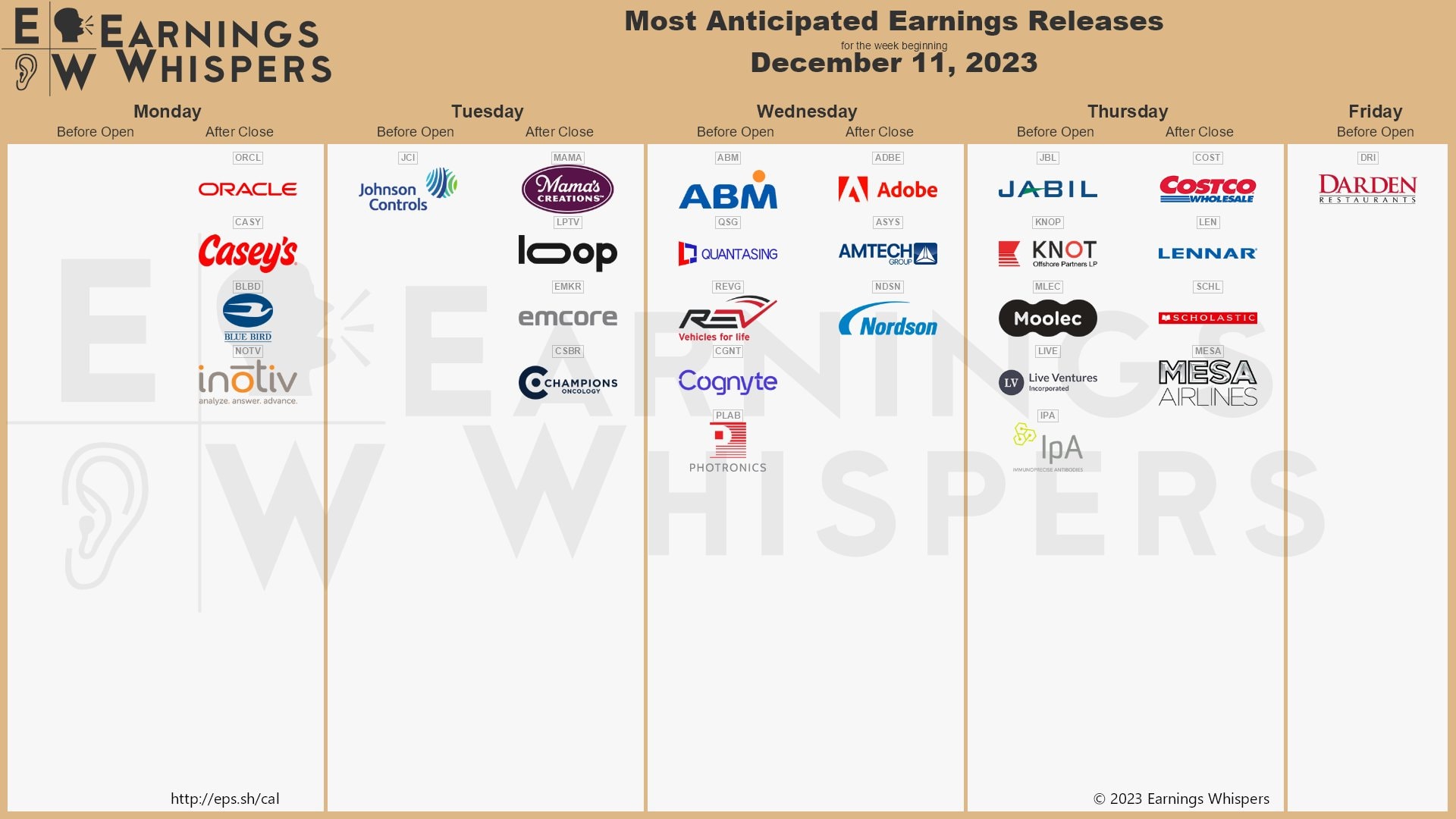

Nel frattempo, il calendario degli utili finalmente rallenta, con le relazioni di Oracle, Adobe, Costco, Lennar e Darden Restaurants.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.