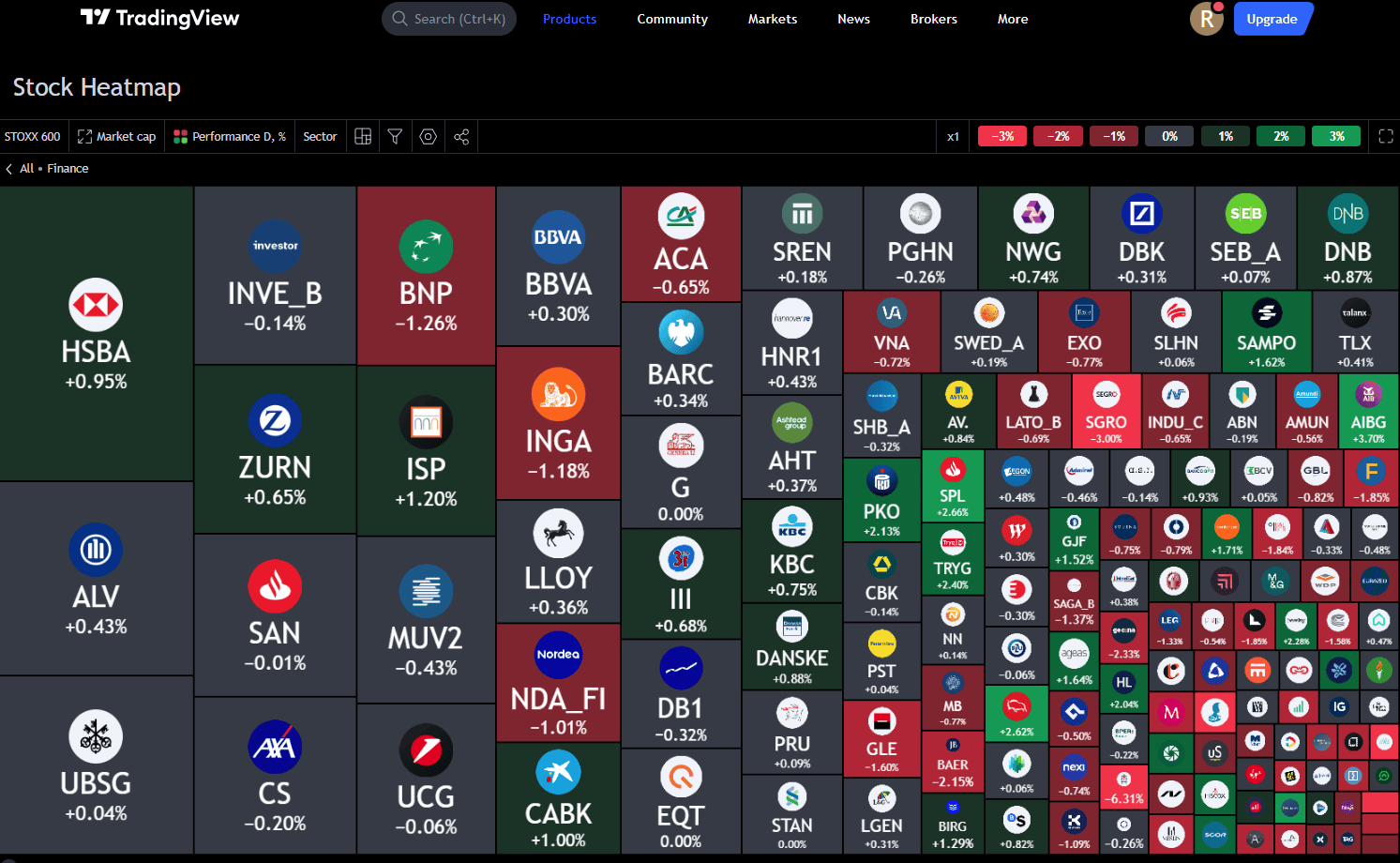

I listini europei hanno chiuso in territorio negativo mercoledì, in assenza della guida di Wall Street. Le preoccupazioni della giornata erano principalmente legate al rischio politico, e di riflesso sul settore bancario essendo strettamente connesso al mercato obbligazionario. La Commissione Europea ha avviato una procedura per disavanzo eccessivo contro sette paesi membri, inclusi Italia, Francia e Polonia. Questi paesi hanno ora diversi mesi per presentare proposte volte a migliorare le loro finanze pubbliche. Tuttavia, non si è vista una grande reazione da parte del mercato, poiché tale decisione era ampiamente annunciata, viste le condizioni delle finanze pubbliche di questi paesi. L’ETF iShares Stoxx Europe 6000 Banks EXV1 ha chiuso infatti la seduta di ieri in leggero rialzo dello 0.11%.

Analizzando proprio le tre principali banche per capitalizzazione in Spagna (Banco Santander, Banco Bilbao Vizcaya e Caixa Bank), Francia (BNP Paribas, Crédit Agricole e Société Générale) e Italia (Intesa San Paolo, Unicredit e Mediobanca), emerge che il settore bancario francese ha sofferto maggiormente, con una flessione media dell’1.17%. Al contrario, l’Italia ha registrato un incremento medio dello 0.12%, trainato esclusivamente da Intesa San Paolo, mentre la Spagna ha visto una crescita media dello 0.43%.

Secondo la Commissione Europea, l’Italia sta affrontando squilibri economici dopo essere stata identificata con squilibri eccessivi nel 2023. Le vulnerabilità sono legate all’alto debito pubblico e alla debole crescita della produttività, in un contesto di fragilità del mercato del lavoro e alcune residue debolezze nel settore finanziario, che hanno rilevanza transfrontaliera. Il rapporto debito pubblico/PIL dell’Italia è diminuito significativamente dal picco della crisi pandemica COVID-19, grazie principalmente alla forte crescita del PIL nominale (sul quale incide l’inflazione). Tuttavia, il rapporto debito pubblico è ancora elevato, oltre il 137% del PIL nel 2023, e la tendenza al ribasso è destinata a invertirsi quest’anno e il prossimo.

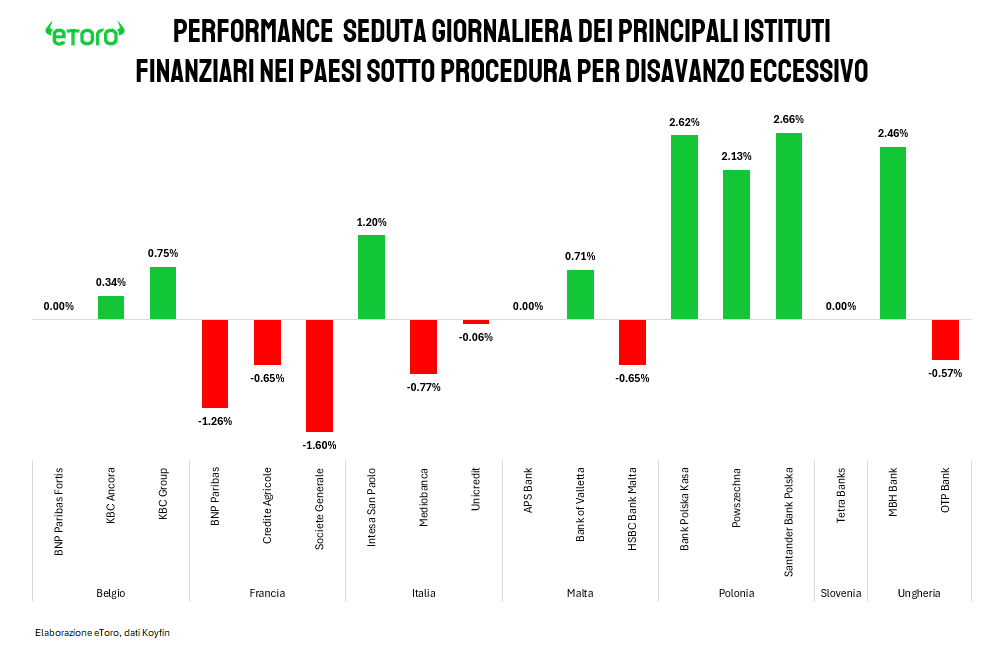

Tra i paesi sotto procedura per disavanzo eccessivo, osservando la performance di ieri dei primi tre principali istituti finanziari nazionali per capitalizzazione di mercato (due per Ungheria e uno per Slovenia), la Polonia ha mostrato la miglior performance, con un aumento del 2.47%. In generale, tutti i paesi hanno mostrato una chiusura in rialzo, ad eccezione della Francia.

Oggi verranno immesse sul mercato sia obbligazioni francesi che spagnole. La Spagna offrirà titoli a diverse scadenze per un totale di 6 miliardi di euro. La Francia, invece, venderà complessivamente 10,5 miliardi di euro di titoli. Sarà interessante seguire l’offerta francese, dato che questa è la prima volta che la Francia è pronta a emettere obbligazioni da quando Macron ha annunciato le elezioni anticipate.

Gli Stati Uniti riaprono oggi con i futures in verde, suggerendo un’apertura positiva dei mercati. Le banche centrali sono al centro dell’attenzione: la Bank of England (BoE) dovrebbe mantenere il tasso d’interesse al 5,25%, ma potrebbe esserci un cambiamento nel voto verso una riduzione, lasciando aperta la possibilità di un taglio ad agosto. La Banca Nazionale Svizzera (BNS) dovrebbe continuare a ridurre i tassi, mentre la Norges Bank norvegese è prevista rimanere ferma. Le vendite di auto nell’UE sono diminuite del 2,6%, mentre la Cina si prepara a introdurre tariffe di ritorsione. Stasera, sarà cruciale monitorare il PMI globale con i dati preliminari di Giappone e Australia, mentre il resto dei dati è atteso per domani.