Tra i due litiganti, il terzo gode, si suol dire. Ma sui mercati azionari, questo proverbio perde valore. Se Stati Uniti e Cina si confrontano su più fronti strategici per il primato globale, l’Europa si ritrova nel ruolo di spettatore vulnerabile, trascinata dalle oscillazioni delle due superpotenze. Come una foglia in balia del vento, il Vecchio Continente segue le correnti che soffiano dall’altra parte del mondo: quando le notizie americane sono positive, ne trae beneficio, ma basta un soffio di turbolenza, anche minimo, proveniente da Pechino per farla vacillare.

Ieri è stato uno di quei giorni: nonostante i segnali incoraggianti dall’economia statunitense (si veda non solo l’andamento di Wall Street, ma anche la revisione al rialzo del PIL per il Q3 da parte della Fed di Atlanta, passata dal +2,5% di inizio ottobre al +3,2% di ieri), le cattive notizie dalla Cina hanno trascinato giù i listini europei, mettendo in risalto la fragilità del blocco europeo.

L’Europa, d’altra parte, aveva persino sovraperformato Wall Street in passato nei momenti in cui la Cina riportava buone notizie, come l’annuncio di nuovi piani di stimolo economico. Tuttavia, ieri le nuove tensioni commerciali tra Bruxelles e Pechino hanno raggiunto nuovi apici, con sanzioni e ricorsi reciproci al WTO. Pechino è il secondo partner commerciale dell’UE per le merci, dopo gli Stati Uniti, con scambi bilaterali che nel 2023 hanno raggiunto i 739 miliardi di euro, rappresentando circa il 15% del mercato totale. Una relazione che, se da un lato offre opportunità, dall’altro lascia l’Europa esposta alle tensioni geopolitiche. Queste tensioni non fanno altro che aggravare la fragilità di un’Unione Europea già anemica e profondamente divisa al suo interno, come dimostrato dalla recente approvazione dei dazi sulle auto cinesi.

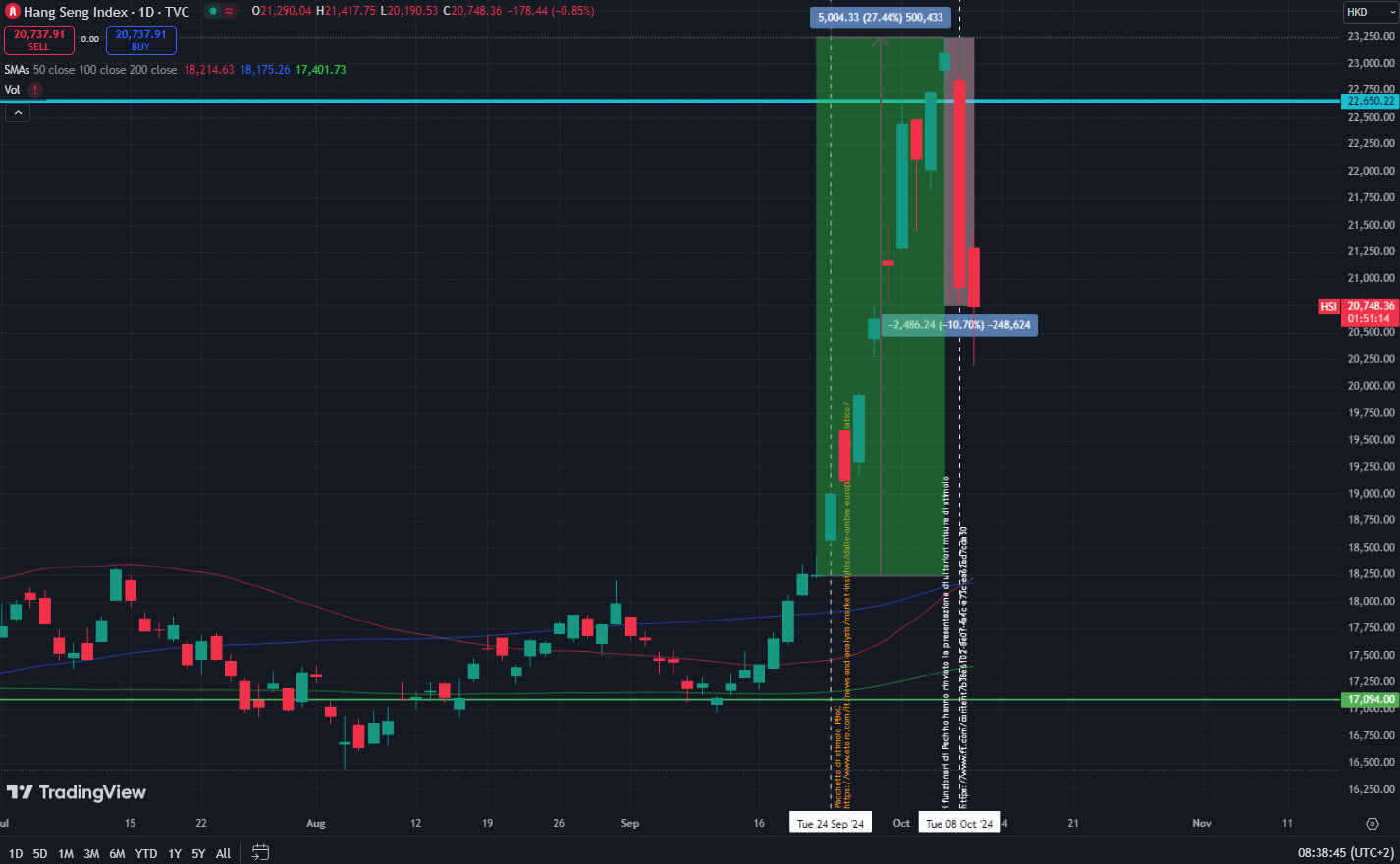

In un mercato azionario altamente dipendente, dapprima dalla liquidità e ora (sul mercato cinese) di supporti fiscali a sostegno della domanda, la conferenza stampa attentamente seguita della Commissione nazionale per lo sviluppo e la riforma (NDRC) della Cina, tenutasi martedì mattina, non è riuscita a impressionare gli investitori. Non è stato annunciato alcuno stimolo fiscale concreto, al di fuori di un piccolo importo di 100 miliardi di yuan per l’inizio del 2025. I decisori politici hanno affermato di essere fiduciosi di raggiungere pienamente gli obiettivi economici del 2024, riconoscendo la necessità di accelerare i progressi sulla spesa fiscale. Una retorica, quest’ultima incompatibile con l’idea di un bazooka di stimoli nel breve termine. Risultato: dal rally del +27% di Hong Kong (dal 24 settembre, ovvero dall’annuncio del pacchetto di stimoli della PBoC, al 7 ottobre) le ultime due sedute hanno visto arretrare di circa il 10%

Detto questo, la riunione del Consiglio di Stato del 22 ottobre riserva ancora qualche possibilità di un pacchetto più ampio.

Lo scivolone cinese ha innescato un vero e proprio effetto domino sui mercati globali, colpendo in particolare le materie prime e i settori più esposti. Dal crollo del greggio a quello del rame e degli altri metalli industriali, le ripercussioni si sono diffuse rapidamente, trascinando al ribasso anche i titoli azionari legati a queste risorse. In Europa, la situazione è stata particolarmente pesante per il comparto del lusso: nomi di punta come Kering, Burberry, Prada, LVMH, Dior, Ferragamo e Moncler hanno registrato perdite significative. A complicare ulteriormente il quadro, sono arrivati i nuovi dazi sul brandy imposti da Pechino, che hanno inflitto un ulteriore colpo a LVMH, già sotto pressione su due fronti — lusso e alcolici. Anche aziende storiche del settore come Rémy Cointreau e Pernod Ricard hanno visto i loro titoli scivolare. Il comparto degli alcolici europei, già in affanno, ha proseguito la sua discesa: un paniere equiponderato di grandi nomi come Anheuser-Busch InBev, Diageo, Heineken, Carlsberg, Campari e Rémy Cointreau ha perso circa il 17% da inizio anno, mentre l’indice europeo Stoxx 600 ha segnato un incremento del +8%.

Negli Stati Uniti, gli “spiriti animali” degli investitori sono tornati a riscaldare il mercato azionario, nonostante la prospettiva di tassi di interesse elevati più a lungo abbia causato un inizio di settimana difficile. Ieri, a guidare il rialzo sono stati i settori della tecnologia e dei beni di consumo discrezionali, mentre i titoli difensivi hanno perso terreno e il settore energetico ha continuato a cedere sotto la pressione del calo dei prezzi del petrolio.

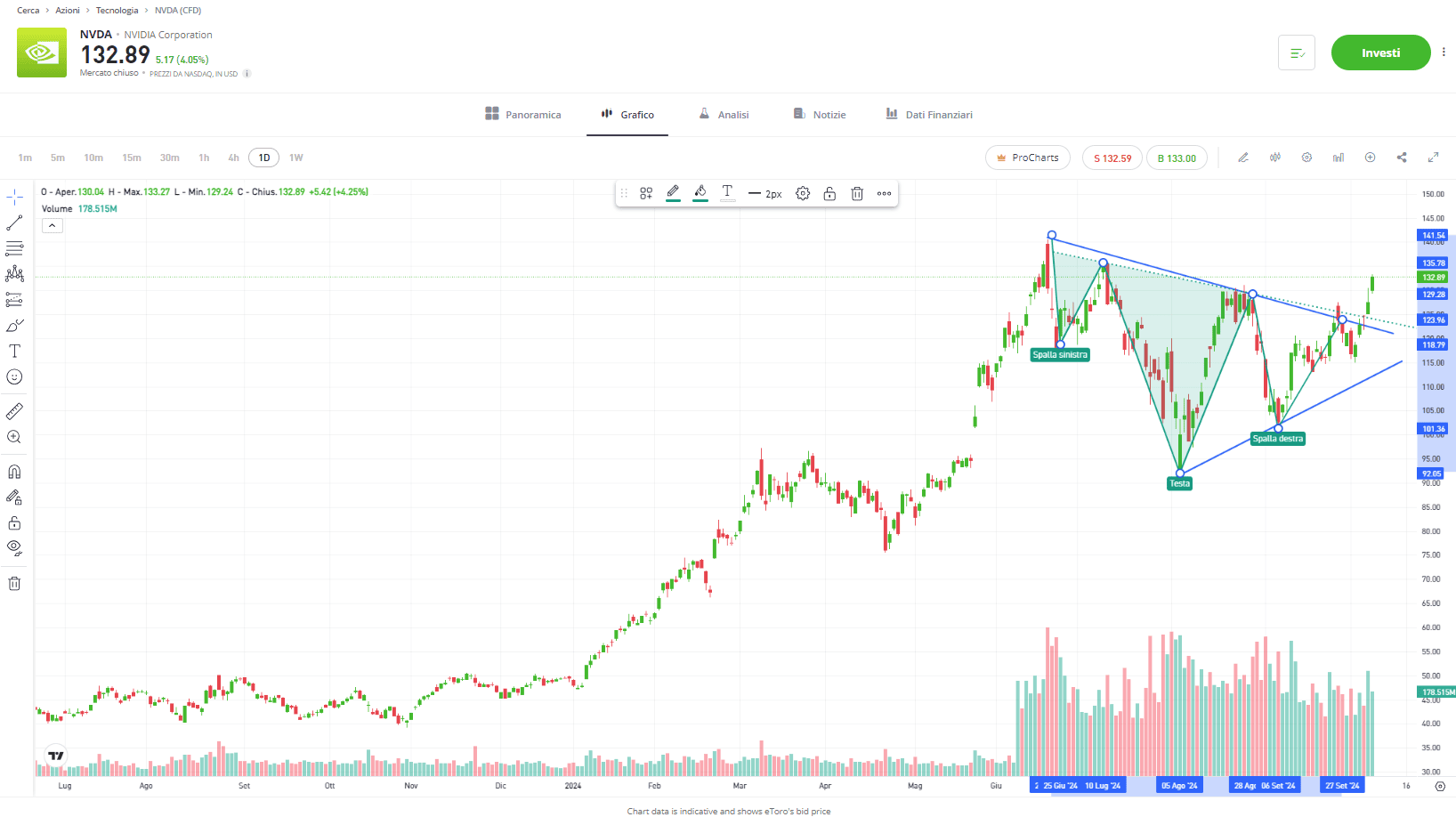

Nvidia continua a essere il nome caldo del momento: ieri il titolo è salito del 4,1%, aggiungendo circa 127 miliardi di dollari di capitalizzazione (più dell’intero valore di mercato di Nike). La spinta è arrivata dapprima dall’evento della società, di lunedì, mentre ieri ad offrire ulteriore slancio ci ha pensato il suo partner taiwanese Hon Hai (meglio noto come Foxconn) il quale ha annunciato che sta pianificando di costruire il più grande impianto al mondo per la produzione di componenti chiave della piattaforma informatica di Nvidia. La stessa Foxconn ha confermato a Bloomberg di stare aumentando la capacità produttiva per rispondere a quella che ha definito una domanda “folle” per i chip Blackwell AI.

Nvidia, che è il secondo titolo più detenuto su eToro, ha visto un rialzo di quasi il 170% da inizio anno e, secondo gli analisti, potrebbe avere ancora spazio per correre. A livello tecnico, due configurazioni chiave confermano il sentiment positivo: la rottura del triangolo e l’attivazione di un testa e spalle rovesciato, entrambe indicazioni che suggeriscono un ulteriore potenziale di crescita, specialmente se accompagnate da un aumento dei volumi di scambio. In breve, la direzione attuale sembra puntare ai massimi di giugno.

Ieri, a salvare Wall Street dallo Scilla e Cariddi rappresentato dalle turbolenze tra Cina ed Europa, sono state soprattutto le sue Big, permettendo all’S&P 500 di sovraperformare l’indice equiponderato (anche se quest’ultimo è comunque riuscito a chiudere in positivo). I rendimenti obbligazionari hanno finalmente messo in pausa la loro corsa al rialzo, ma il sollievo non è bastato a sostenere i settori più vulnerabili. Utility e Real Estate hanno registrato un’altra giornata di sottoperformance, penalizzati dalle preoccupazioni di lungo termine sull’evoluzione dei tassi d’interesse. Al contrario, banche e tecnologia hanno brillato, garantendo un equilibrio tra settori value e growth e permettendo così al mercato di mantenere un profilo stabile.

Oggi, i riflettori degli investitori saranno puntati sulle minute della Fed, che potrebbero offrire qualche indizio sulla futura direzione dei tassi di interesse. I mercati si interrogano su quanti tagli aspettarsi nel 2024, ma l’incertezza resta alta. E non finisce qui: dopo il focus di oggi, l’attenzione si sposterà sul dato dell’inflazione al consumo di domani, sulla stagione delle trimestrali e sul prossimo meeting della Fed a novembre, il tutto in un contesto reso ancora più incerto dalle prossime elezioni presidenziali americane.

Come disse il celebre economista Benjamin Graham: “Il mercato è una macchina per votare nel breve periodo, ma una bilancia nel lungo termine.” Un’affermazione che oggi risuona più che mai, con gli investitori chiamati a bilanciare aspettative di breve e strategie di lungo termine.