Le analisi giornaliere sui mercati rischiano di sembrare ripetitive, ma è inevitabile quando le preoccupazioni restano radicate nelle loro fondamenta. Il sentiment degli investitori, evidenziato dagli indici AAII e NAAIM, continua a scivolare su un terreno sempre più fragile. Sebbene i livelli siano ancora positivi, le crepe nella fiducia iniziano a essere visibili. Anche il Fear & Greed Index, attualmente a 27 punti, riflette un clima di paura, lontano dall’avidità che aveva dominato lo scorso anno. Tuttavia, questi segnali contrarian meritano una lettura più equilibrata: in un contesto in cui il mercato azionario rimane sostenuto da Wall Street, le discese possono rappresentare più un’opportunità che una minaccia.

Sul fronte valutario, la coppia EUR/USD evidenzia una dinamica chiave. La forza del dollaro, pur mostrando segnali di rallentamento nelle ultime due sedute, resta dominante. Dallo scorso 5 dicembre, i tentativi di recupero della moneta unica non sono riusciti a superare due sedute consecutive di rialzo, seguiti costantemente da nuovi ribassi. I volumi di scambio riflettono chiaramente la prevalenza dei ribassisti, suggerendo che l’attuale trend negativo potrebbe trovare ulteriori conferme, soprattutto in assenza di una pronta ripresa sopra il livello di 1.04. Lo scenario rimane delicato, con il rischio che si aprano ulteriori spazi verso supporti più profondi.

Focus sui mercati obbligazionari

Un altro grande protagonista è il mercato obbligazionario, dove i rendimenti continuano a salire su entrambe le sponde dell’Atlantico . In Europa, il rendimento del Bund tedesco a 10 anni ha registrato la sua ottava giornata consecutiva di rialzi, un evento che non si verificava da dicembre 2022, in piena fase di rialzo dei tassi. Negli Stati Uniti, il rendimento del Treasury decennale è tornato a crescere, testando la resistenza del 4,8%.Questo movimento riflette l’attenzione dei mercati verso le letture inflazionistiche, ma suggerisce anche l’influenza di altri fattori.

Ieri è stato pubblicato il dato sull’inflazione alla produzione di dicembre, spesso considerato un indicatore anticipatore dell’inflazione al consumo. L’indice dei prezzi alla produzione (PPI) è aumentato del 3,3% su base annua, leggermente al di sotto delle aspettative del 3,4%. Anche il dato “Core”, che esclude le componenti più volatili, è salito al 3,5%, inferiore alle stime del 3,8%. Su base mensile, l’inflazione del PPI è cresciuta dello 0,2%, in linea con la media degli ultimi sei mesi, equivalente a un tasso annuo di circa il 2,5%. L’aumento su base annua è stato influenzato in gran parte dall’“effetto base”, con le letture più basse di un anno fa che hanno lasciato spazio a valori più elevati nel dato corrente. La componente servizi dell’indice è rimasta stabile nel mese, un segnale potenzialmente positivo per una futura riduzione dell’inflazione nei servizi al consumo, che attualmente si attesta a un robusto 4,5% su base annua.

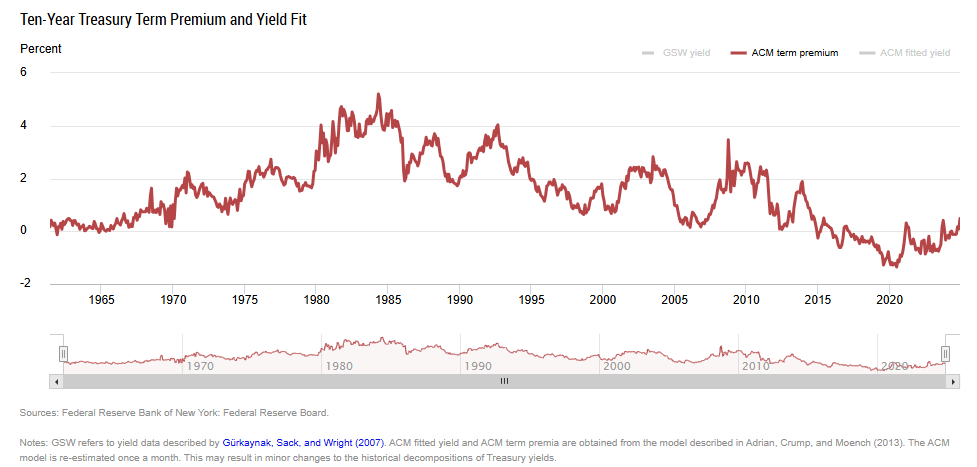

Nonostante il dato sia moderatamente positivo rispetto ai timori inflazionistici, la reazione del mercato obbligazionario è stata ambivalente. I rendimenti dei Treasury a 10 anni sono aumentati dopo la pubblicazione, riflettendo le aspettative di una possibile persistenza dell’inflazione o la presenza di altri fattori. In effetti, dall’inizio di dicembre, circa il 70% dell’aumento dei rendimenti a 10 anni è attribuito a forze non convenzionali, come preoccupazioni legate al debito pubblico, dinamiche tecniche o una carenza di acquirenti. Questo complesso di cause viene definito “premio a termine” (term premium), un elemento che attualmente si trova ai massimi dal 2015, secondo i ricercatori della Federal Reserve di New York.

Un dato interessante emerge anche dall’analisi dei rendimenti reali, ovvero quelli depurati dalle aspettative di inflazione. Dai minimi del 9 dicembre, i rendimenti reali a 10 anni sono passati da 1,881% a 2,324%, un incremento di circa 44 punti base. Questo movimento suggerisce che le preoccupazioni inflazionistiche non siano l’unico driver del mercato obbligazionario. Fattori strutturali, come il debito pubblico e l’incertezza sulla politica di Trump (dopo l’iniziale ottimismo), continuano a pesare sulle dinamiche dei tassi, rendendo il contesto complessivo più complesso e meno prevedibile.

La BCE e l’incognita Trump

Nel frattempo, in Europa, la Banca Centrale Europea si trova a fronteggiare una serie di sfide. Nonostante i mercati abbiano ridotto le aspettative di tagli dei tassi per il 2025, i funzionari di Francoforte, tra cui François Villeroy de Galhau e Yannis Stournaras, restano fermi nella loro visione: il tasso sui depositi dovrebbe scendere al 2% entro la metà del 2025, rispetto al 3% attuale. Tuttavia, la BCE sta monitorando con attenzione fattori esterni come la politica commerciale degli Stati Uniti e i potenziali dazi imposti dall’amministrazione Trump, che potrebbero complicare ulteriormente le prospettive di crescita. Il presidente Christine Lagarde ha ribadito a dicembre che la BCE continuerà con un approccio “dipendente dai dati”, senza lasciarsi influenzare eccessivamente da singoli sviluppi. Tuttavia, il quadro resta incerto: l’economia europea fatica a trovare slancio e un euro più debole, vicino alla parità con il dollaro (-8% da settembre), potrebbe generare ulteriori pressioni inflazionistiche.

Prospettive future

Oggi l’attenzione si concentra sull’indice dei prezzi al consumo (CPI) di dicembre, con attese che indicano un aumento dell’inflazione al 2,9% annualizzato, rispetto al 2,7% del mese precedente. L’indice “Core”, che esclude cibo ed energia, dovrebbe rimanere stabile al 3,3%. La pubblicazione di questi dati sarà cruciale per comprendere le prossime mosse della politica monetaria e l’evoluzione delle aspettative economiche globali.

Mentre il panorama si complica, rimane chiaro che le banche centrali, da entrambi i lati dell’Atlantico, cercheranno di bilanciare la prudenza con la necessità di agire, evitando reazioni eccessive a singoli punti dati. Tuttavia, con la politica commerciale e fiscale degli Stati Uniti che aggiungono nuovi strati di complessità, il 2025 si preannuncia come un anno decisivo per la direzione dei mercati globali.