La settimana appena conclusasi ha evidenziato un trend, nel newsflow giornaliero, destinato a permanere nelle prossime settimane: il dibattito presidenziale e la trattativa sul secondo stimolo fiscale negli Stati Uniti. La chiusura in forte rialzo degli indici nella giornata di Venerdì ha restituito ai mercati un’impostazione ancor più costruttiva, sia pure in un quadro dove la volatilità resta il principale aspetto da gestire da qui a fine anno.

Come detto, l’evento principale è stato il ricovero del presidente Trump, nel corso della campagna elettorale per un secondo mandato, colpito dal coronavirus e dimesso rapidamente per proseguire la campagna elettorale direttamente da Washington. In questo senso, il focus continuerà ad essere centrato sul pacchetto di stimoli per i cittadini e le imprese americane, ancora duramente colpiti dal dalla crisi del coronavirus. In questo senso, tuttavia, i mercati finanziari si stanno dimostrando molto fiduciosi, convinti che in ogni caso l’economia americana riceverà gli stimoli fiscali necessari.

In settimana il focus tornerà in Europa: già oggi è atteso l’intervento della Presidente della BCE Christine Lagarde al forum internazionale delle banche, mentre domani uscirà il dato in Germania relativo all’indice ZEW, sul sentiment della principale economia nell’intera Eurozona. Sul fronte delle materie prime, martedì l’Opec pubblicherà il proprio report mensile sull’andamento dei prezzi e della domanda aggregata, seguito il giorno successivo dal report mensile dell’Agenzia Internazionale per l’Energia.

Tra gli eventi in calendario, da sottolineare l’inizio della reporting season in America, con i principali istituti finanziari che riporteranno i risultati per il trimestre che si è appena concluso.

Positiva questa notte la seduta asiatica, con i principali indici della regione che hanno chiuso in positivo, in una seduta che ha visto la banca centrale cinese introdurre norme che rendono meno onerosa la vendita di Yuan, spingendo di conseguenza la valuta di Pechino ad una correzione. Sul fronte degli indici azionari, l’MSCI Asia ex Japan ha chiuso al rialzo dello 0.94%.

TECHNICALS IN FOCUS

GOLD

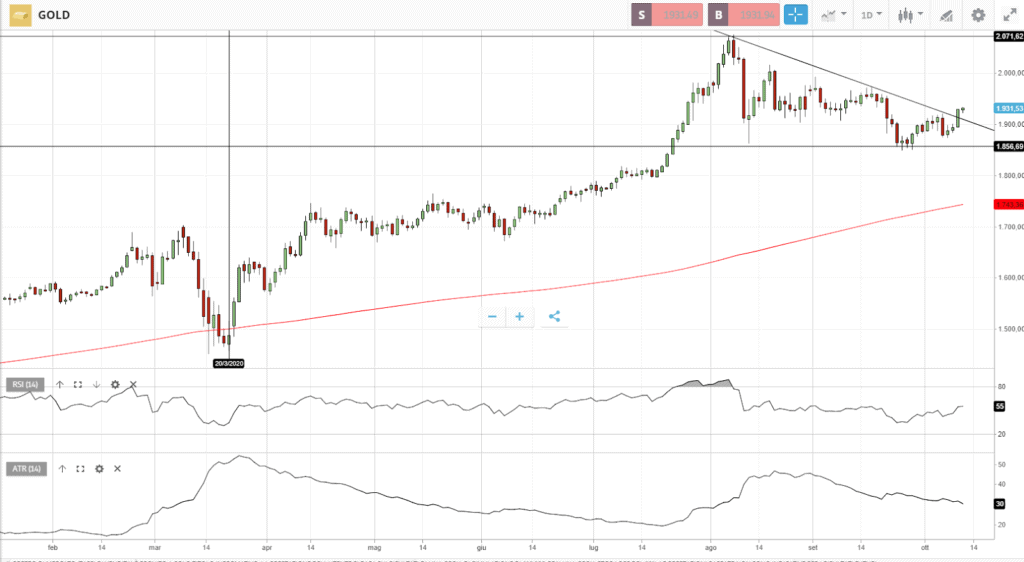

Come analizzato nelle settimane passate, la fase di distribuzione sul Gold si è esaurita e la trendline ribassista è stata rotta a rialzo con volatilità. Il quadro tecnico è anche sostenuto da un RSI sopra area 50 e un ATR che evidenzia ulteriore compressione del quadro generale della volatilità sul Gold. Il primo target è in area $1.950, $2.000 ed infine l’area $2.050-2.070. Sul piano dei supporti, la tenuta di $1.860 resta fondamentale per la conferma del breakout rialzista.

FUNDAMENTALS IN FOCUS

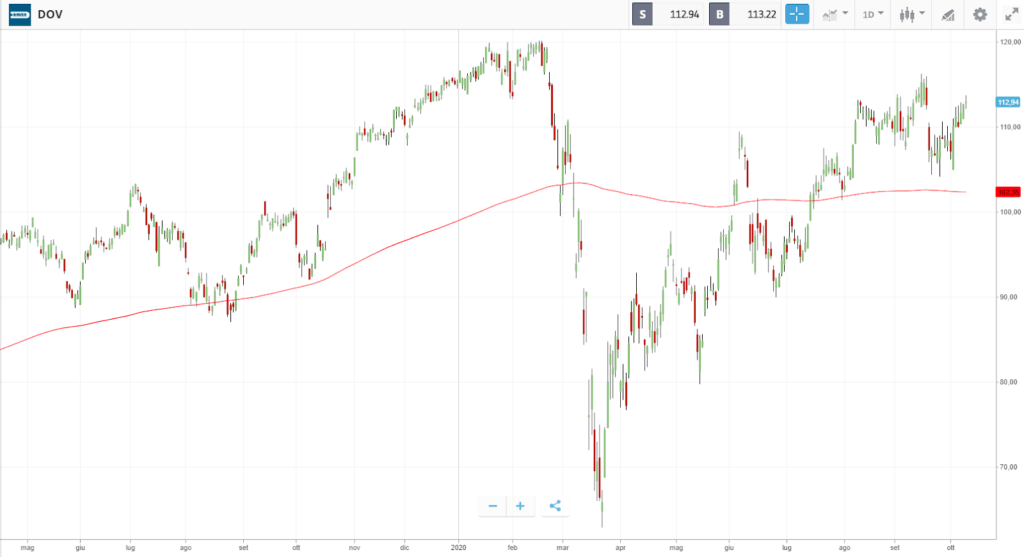

Dover: dividend yield in linea col mercato e forte potenziale

Come evidenziato in diverse circostanze, banche d’affari e analisti hanno progressivamente proceduto ad “upgrade” di titoli dei settori legati al mondo consumer. Questo trend successivamente si è spostato verso altri settori, tra cui i pharmaceuticals e gli industrials.

Dover ha aumentato il suo dividendo per 66 anni consecutivi, una delle più lunghe serie di rialzi di dividendo dell’intero mercato azionario americano. Solo poche altre società hanno alzato i dividendi per un numero di anni consecutivi superiori. Tale crescita dei dividendi è stata possibile grazie al forte modello di business, alla resilienza durante le recessioni e ad un payout ratio contenuto.

Dover è un produttore industriale globale diversificato, che fornisce attrezzature e componentistica, materiali di consumo, software e soluzioni digitali ai propri clienti, con un fatturato annuo di circa 7,0 miliardi di dollari ed il 57% dei suoi ricavi generati negli Stati Uniti, operando in cinque segmenti: sistemi ingegnerizzati, soluzioni di rifornimento, soluzioni di processo e pompe, identificazione e identificazione e attrezzature per alimenti e refrigerazione.

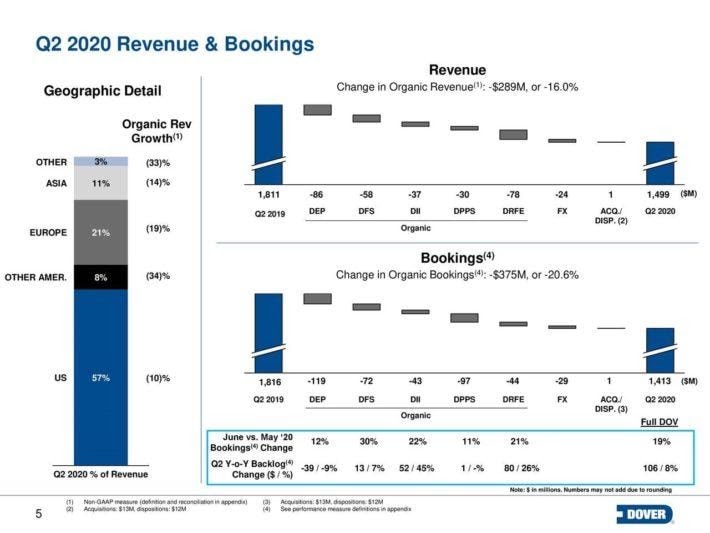

Nel secondo trimestre, i ricavi e gli ordini complessivi sono diminuiti rispettivamente del 16% e del 21% rispetto al trimestre dell’anno precedente.

Il calo dei ricavi è stato deciso in tutte le regioni in cui l’azienda è presente. Inoltre, l’utile per azione rettificato è diminuito del 28% rispetto al trimestre dell’anno precedente, da $1,57 a $1,13. Il lato positivo è che la società si è dimostrata più resiliente del previsto e quindi i suoi utili per azione hanno battuto il consenso degli analisti di $0,21. È fondamentale anche sottolineare che Dover ha battuto il consenso degli analisti in termini di utile per azione per 14 trimestri consecutivi.

Il management ha inoltre aumentato marginalmente il suo dividendo trimestrale (dell’1%) e revocato la sospensione sui riacquisti di azioni proprie. Sebbene queste misure non siano destinate ad aumentare in modo significativo i rendimenti degli azionisti nell’anno, sono importanti perché riflettono la resilienza di Dover durante una fase di recessione.

Vista la sua natura di titolo ciclico, in quanto parte del segmento Industrial e legato al settore energy, sorprende decisamente la capacità del titolo di essere così storicamente resiliente alle fasi di recessione ma basta osservare la dinamica degli utili per azione nel periodo 2008 – 2010 per averne conferma:

Utile per azione 2007 = $ 3,22

Utile per azione 2008 = $3,67 (aumento del 14%)

Utile per azione 2009 = $2,00 (calo del 45%)

Utile per azione 2010 = $3,48 (aumento del 74%)

Dover ha quindi superato la recessione del 2009, con un solo anno di calo degli utili per azione e la società si è quasi completamente ripresa dalla recessione nel 2010.

La sua resilienza deve essere attribuita alla già citata resilienza durante le recessioni, oltre ad una politica sui dividendi molto conservativa, con un payout ratio intorno al 30%. Se consideriamo una crescita dell’utile per azione dell’8%, un dividend yield dell’1,8% e una contrazione annualizzata del 5,4% del rapporto prezzo / utili, le attese sono che Dover offra un rendimento medio annuo del 3,9% nei prossimi cinque anni.

Si tratta di un rendimento complessivamente contenuto ma il lato più interessante è che la società ha costantemente aumentato i suoi utili per azione nel corso degli anni, principalmente grazie a una serie di acquisizioni. L’azienda in questo senso dispone di ampi margini per continuare a crescere grazie alla crescita esterna nei prossimi anni.

Edoardo Fusco Femiano,

Market Analyst

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea