L’atmosfera di Halloween non ha spaventato i mercati, anzi li ha rassicurati. In soli sette giorni, il clima degli investimenti sembra essersi capovolto completamente. Le preoccupazioni che avevano afflitto gli investitori nelle ultime due settimane, facendo scendere i principali listini statunitensi in territorio di contrazione, sembrano ora dissipate. Lo S&P 500 ha registrato la sua migliore settimana dell’anno, recuperando cinque settimane di perdite in una sola. I principali indici occidentali sono riusciti a chiudere tutte e cinque le sessioni della scorsa settimana in territorio positivo, generando una ventata di ottimismo che ben sì adatta alla stagionalità positiva degli ultimi mesi dell’anno.

La morsa degli alti rendimenti obbligazionari e dei prezzi del petrolio si è attenuata, grazie alla prudenza delle banche centrali e alla minor preoccupazione per le tensioni in Medio Oriente. Condizioni di ipervenduto, utili aziendali robusti, speranze di un rallentamento nella politica restrittiva delle banche centrali, una diminuzione della paura (misurata dal VIX), oltre a un ritorno dell’S&P 500 al di sopra della sua media mobile a 200 giorni, rappresentano alcune delle buone notizie in questo contesto. L’ampiezza del mercato, tuttavia, rimane deludente, con meno della metà dei titoli all’interno dell’S&P 500 che scambiano al di sopra della loro media mobile a 200 giorni.

Buoni motivi per rimanere ottimisti, nonostante la consapevolezza che la crescita potrebbe non essere lineare, includono:

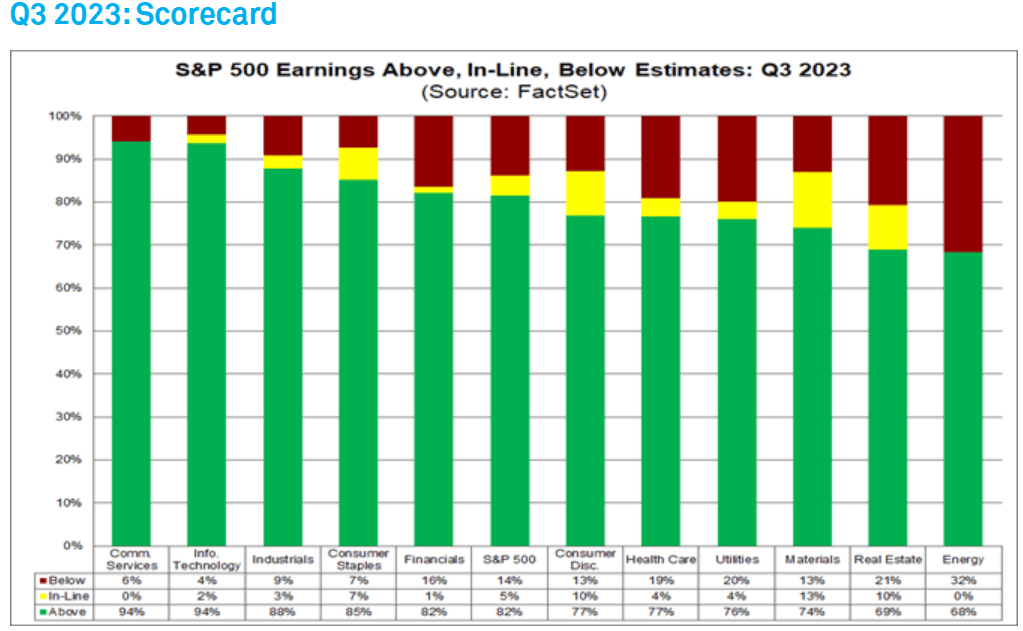

- L’andamento delle trimestrali: Con l’81% delle aziende dello S&P 500 che ha reso noti i propri risultati, la stagione delle trimestrali negli Stati Uniti sembra indicare un miglioramento significativo dell’efficienza operativa aziendale. Gli utili sono aumentati del 3,7% (il primo incremento annuale positivo dal terzo trimestre del 2022), mentre i ricavi nel trimestre hanno registrato una crescita del 2,3% su base annua. Questa tendenza favorevole degli utili evidenzia la maggiore abilità delle aziende nel gestire in modo efficiente i costi operativi, mentre i ricavi, pur in crescita, segnalano una stabilità moderata delle entrate. Prospettando il futuro, gli analisti prevedono una crescita degli utili (anno su anno) del 3,9% per il quarto trimestre del 2023, indicando un calo rispetto alla precedente stima dell’8,1% del 30 settembre.

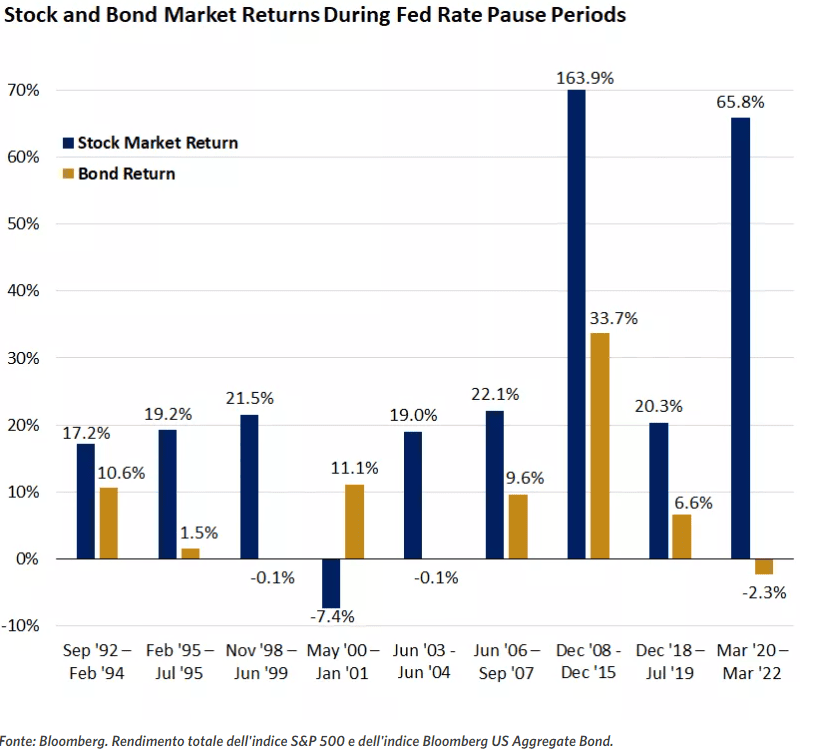

- La cronologia delle pause della Fed: Con i mercati che esprimono maggiore fiducia riguardo a possibili mancati rialzi dei tassi da parte delle principali banche centrali, i periodi di attesa sembrano favorire i listini. Negli ultimi 30 anni, i periodi in cui la Fed ha mantenuto invariato il suo tasso di riferimento sono stati in gran parte accompagnati da forti guadagni sia del mercato azionario che di quello obbligazionario.

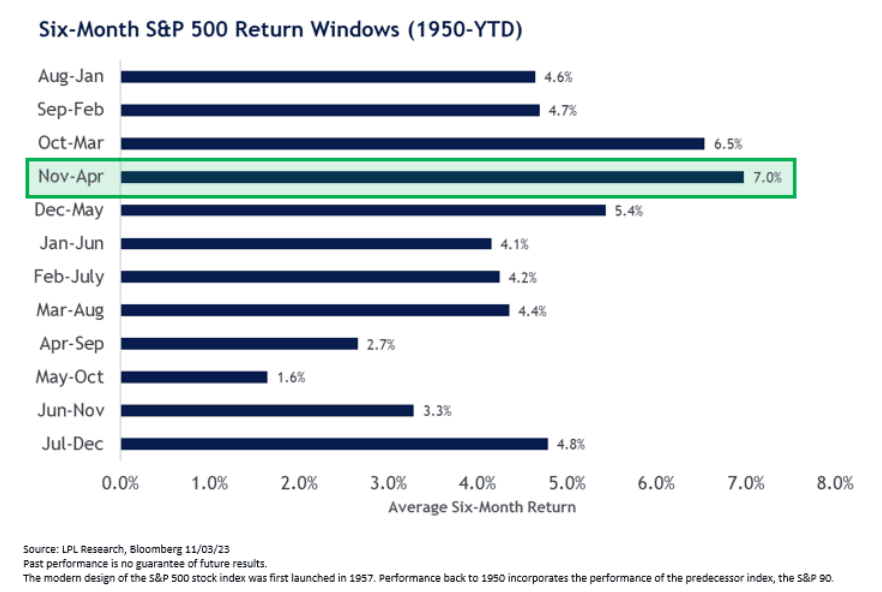

- Stagionalità: Inoltre, se guardiamo alla storia come guida, il calendario potrebbe essere inclinato a favore degli investitori, poiché le azioni generalmente hanno ottenuto rendimenti positivi nei mesi di novembre e dicembre. Dal 1980, il mercato azionario ha registrato guadagni nei due mesi finali dell’anno nel 79% dei casi. Inoltre, anche i sei mesi successivi sembrano promettenti dal punto di vista stagionale. L’S&P 500 ha generato un guadagno medio del 7,0% da novembre ad aprile, segnando il periodo semestrale più redditizio per il mercato dal 1950. In aggiunta, l’S&P 500 ha chiuso in territorio positivo durante questo intervallo di tempo il 77% delle volte, rappresentando il tasso di positività più elevato rispetto a tutti gli altri periodi semestrali (il secondo migliore è da dicembre a luglio con il 71%).

Il calendario economico per questa settimana sarà decisamente più leggero. L’attenzione negli Stati Uniti sarà focalizzata principalmente sui commenti della Fed e sul sondaggio sulla fiducia dei consumatori per novembre dell’Università del Michigan. Anche la pubblicazione del Senior Loan Officer Opinion Survey della Federal Reserve potrebbe rappresentare un dato interessante per valutare i rischi di credito e di crescita in futuro. Il presidente della Federal Reserve Jerome Powell interverrà in un panel alla conferenza annuale di ricerca del FMI. Anche la presidente della Banca centrale europea Christine Lagarde, il governatore della Banca del Giappone Kazuo Ueda e il governatore della Banca d’Inghilterra Andrew Bailey parleranno pubblicamente durante la settimana. La svolta nel mercato obbligazionario sarà un importante punto di discussione. In Giappone, attendiamo i dati salariali di settembre, mentre la Cina pubblicherà i dati commerciali e l’indice dei prezzi al consumo. Dati di rilievo per ulteriori approfondimenti sull’impatto degli stimoli economici da parte del governo dopo che i dati PMI hanno segnalato contrazioni inaspettate. Inoltre, i nuovi prestiti in yuan per il periodo faranno luce sugli effetti delle regole di prestito più flessibili da parte della PBoCLa riunione della Reserve Bank of Australia di martedì è interessante in quanto i prezzi di mercato sono suddivisi 50/50 sulla probabilità di un aumento/non aumento. Venerdì riceveremo il PIL del Regno Unito.

Il calendario degli utili rallenta, con oltre 400 delle 500 società dell’indice S&P 500 che hanno già fatto il viaggio nel confessionale degli utili. Alcuni dei rilasci più importanti previsti per la prossima settimana riguardano Walt Disney, Gilead Sciences, Uber Technologies e Berkshire Hathaway. Settimana importante sul fronte delle trimestrali in Italia, con oltre la metà delle aziende del FTSE MIB attese rilasciare i propri conti nella settimana.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.