In un’Europa dove la politica monetaria cambia segno e la geopolitica torna protagonista, Piazza Affari si distingue per una qualità antica ma sempre attuale: la capacità di remunerare gli azionisti. Oggi, 22 aprile, a Milano è Dividend Day: sette società (Unicredit, Stellantis, Mediolanum, Ferrari, Prysmian, Iveco e Campari) staccano cedole per oltre 7,3 miliardi di euro. Unicredit da sola pesa per più della metà dell’intero ammontare, con una distribuzione di 3,7 miliardi, seguita da Stellantis (1,96 miliardi). Una giornata che consolida il cambio di narrativa: Unicredit è oggi la prima società italiana per capitalizzazione, con il settore bancario a guidare la stagione dei rialzi dei dividendi.

Stellantis, in controtendenza, è l’unica tra le sette società di oggi ad aver ridotto la cedola, con un taglio del 56% rispetto allo scorso anno, dopo un calo degli utili del 70%. Una scelta non scontata in un contesto di forte pressione sul settore auto europeo, che segnala un cambio di fase. La dinamica richiama quella di STM, fuori dalla lista odierna ma rappresentativa dello stesso contesto: dividendo rivisto al ribasso (-6%) dopo un crollo degli utili del 63%.

Se Campari ha mantenuto invariata la cedola, tutte le altre protagoniste odierne hanno alzato il dividendo, in alcuni casi in modo deciso. Mediolanum e Iveco segnano incrementi nell’ordine del 50%. In un mercato dove il repricing dei multipli resta incerto, la distribuzione torna a essere la chiave di lettura sulla qualità e la direzione dei flussi.

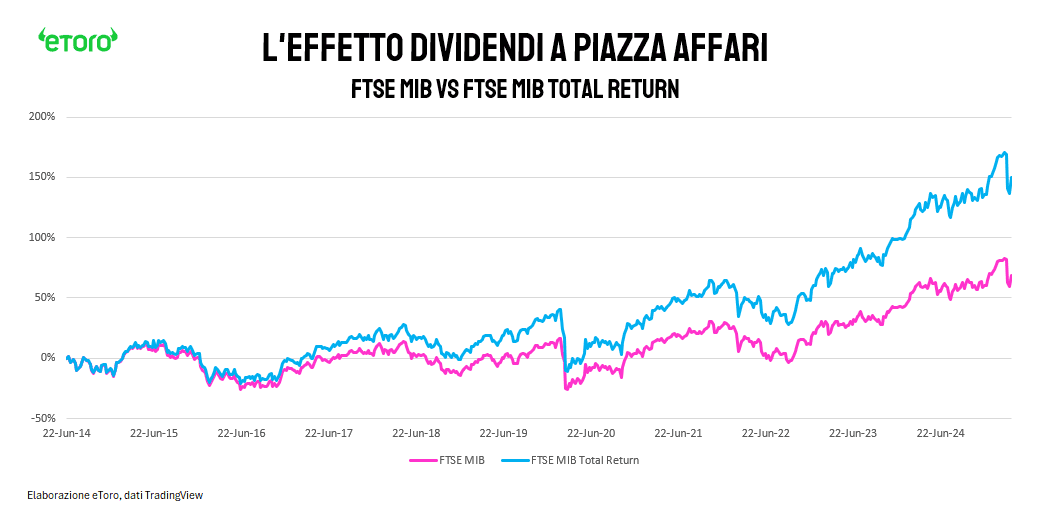

Il tema si inserisce comunque in un quadro più ampio. Con lo stacco delle cedole a Piazza Affari, si riaccende un punto spesso sottovalutato: la differenza tra rendimento di prezzo e rendimento totale.

Nell’ultimo anno, il FTSE MIB ha guadagnato il +6,98%. Ma considerando gli aggiustamenti per i dividendi, il rendimento effettivo sale al +12,90%. Su un orizzonte di cinque anni, la differenza si allarga: +110% per l’indice semplice, +159% per quello che include le cedole. In un mercato ad alto payout come quello italiano, il dividendo non è un dettaglio. Senza cedole, metà del rally sparisce.

In Germania, il confronto è sistemico. Il DAX Total Return è lo standard di mercato. +19,3% nell’ultimo anno contro il +16% del Kursindex (versione “nuda”, che esclude le cedole). Su cinque anni, +99,6% contro +71,6%. Un sesto del rendimento arriva dai dividendi, ma la lettura non è facoltativa. È istituzionale. In portafoglio, fa la differenza.

Nel Regno Unito il discorso è ancora più netto. Il FTSE 100, nell’ultimo anno, ha segnato un +5,5%. Ma includendo i dividendi, il rendimento sale al +9,45%. Su cinque anni, il divario è ancora più marcato: +43% per l’indice base, +72% per quello completo. La Borsa di Londra è strutturalmente orientata al dividendo, ma spesso lo si dimentica. Eppure, in un contesto di tassi in calo, il cash flow conta più del re-rating.

Negli Stati Uniti, la storia è diversa. Il motore resta la crescita. Lo S&P 500 ha guadagnato +2,95% nell’ultimo anno. Includendo i dividendi, si arriva a +4,35%. Su cinque anni: +81,8% contro +96,4%. Il contributo delle cedole è più contenuto. Negli USA il dividendo esiste, ma non sposta la narrativa. Finché i multipli reggono, basta così.

Ma altrove sì. Dove i multipli non si espandono, dove la rivalutazione è limitata, sono i flussi a definire la qualità dell’equity. E in una fase di tassi in discesa, la capacità di distribuire non è più un segnale di maturità. È un asset strategico.