La seconda peggior chiusura settimanale per lo S&P 500 di questo 2024. Un vivace risveglio nel settore delle materie prime che ha ravvivato le preoccupazioni inflazionistiche, mentre un significativo aumento nei rendimenti dei titoli di stato, insieme a una persistente inversione della curva dei rendimenti, ha suonato l’allarme nel cuore del mercato obbligazionario. Davanti a questa scena, gli investitori sono chiamati a rispondere davanti ad una settimana densa di appuntamenti economici che promette nuove sfide ma anche opportunità di rivalutazione. Eppure, nonostante le tempeste, una luce di ottimismo brilla all’orizzonte grazie alla resilienza del mercato al caldo rapporto sull’occupazione di venerdì, un barlume di buone notizie che, sorprendentemente, non si è trasformato in un presagio negativo, in una settimana che ha fatto del paradosso “le buone notizie sono cattive notizie” il suo leitmotiv.

La danza tra condizioni di lavoro, tendenze inflazionistiche e decisioni della Fed sui tassi di interesse ha guidato il valzer del mercato negli ultimi anni. Al centro dell’attenzione questa volta, un rapporto sull’occupazione che ha offerto una finestra fresca sullo stato di salute del mercato del lavoro, diventando l’argomento di dibattito tra chi aspira a un’economia robusta e chi teme che un’economia troppo forte possa ostacolare la discesa dei tassi da parte della Fed nel breve termine. I dati di marzo hanno stupito, con 303.000 nuovi posti di lavoro che non solo hanno spazzato via le stime di 200.000 ma hanno anche segnato il più significativo incremento mensile in quasi un anno, evidenziando una crescita in settori chiave come sanità, pubblica amministrazione, costruzioni e tempo libero.

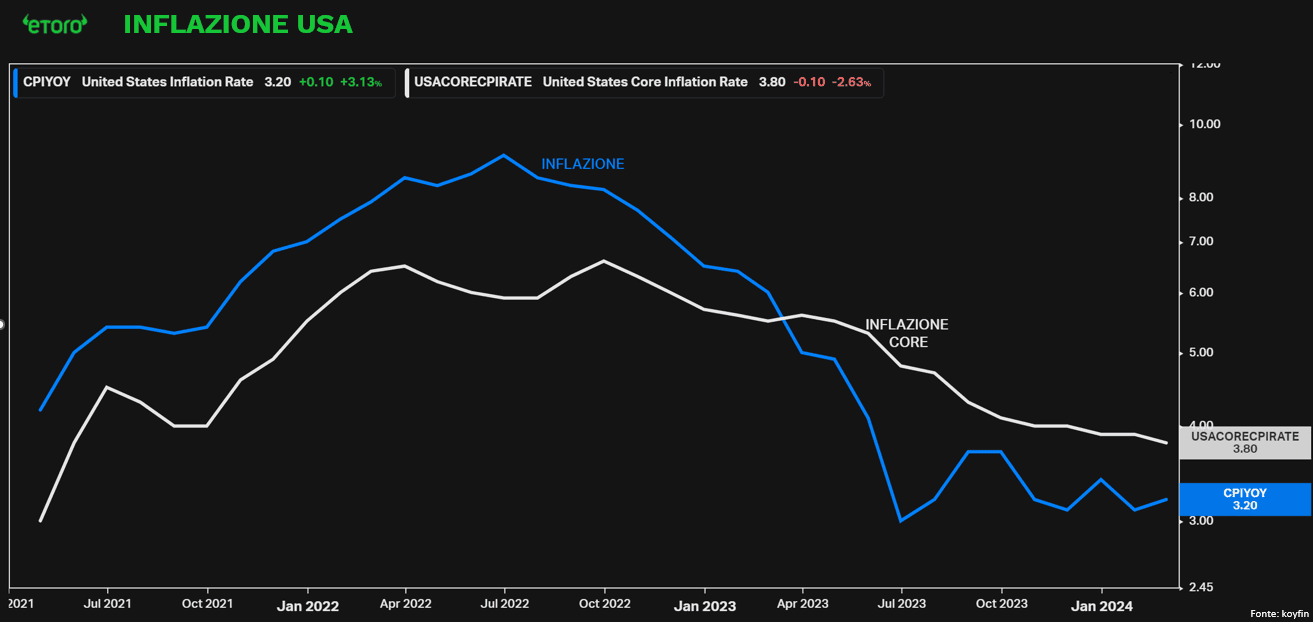

Questa settimana negli Stati Uniti si annuncia densa di appuntamenti cruciali per gli osservatori del mercato finanziario, con gli occhi puntati sui verbali dell’ultima riunione del FOMC, sul rapporto sull’Indice dei Prezzi al Consumo (IPC) di marzo e sulla valutazione preliminare del sentiment dei consumatori del Michigan per aprile. Questi momenti saranno una lente d’ingrandimento sulle correnti sotterranee che muovono i mari finanziari, con gli investitori in attesa di decifrare i segnali sul possibile cambio di rotta nella politica dei tassi d’interesse della Fed, in seguito agli ultimi robusti dati sull’occupazione. I verbali della riunione del FOMC e le dichiarazioni dei vari funzionari della Fed saranno esaminati alla ricerca di indizi sui tempi dei prossimi movimenti sui tassi d’interesse. La pubblicazione dell’IPC di marzo è particolarmente attesa, con previsioni che indicano un’accelerazione dell’inflazione al 3,4%, segno che il cammino verso la normalizzazione è ancora lungo e tortuoso. Il dato core, escludendo volatilità di alimentari ed energia, si prospetta in leggero calo al 3,7%, il più basso dall’aprile 2021, suggerendo dinamiche sottili al lavoro sotto la superficie. Questi indicatori arrivano in un momento in cui l’inflazione, sebbene abbia raggiunto il suo apice nel 2022, rimane una spina nel fianco per la Fed, ancora troppo elevata per parlare di una situazione di piena tranquillità. L’IPC, dunque, si trasforma non solo in un dato economico, ma in un vero e proprio barometro della salute economica, con le sue oscillazioni a influenzare direttamente le aspettative e le strategie degli investitori.

I recenti dati, più caldi del previsto, hanno riacceso i dibattiti sulla persistenza dell’inflazione e hanno posticipato le previsioni di un primo taglio dei tassi almeno fino a giugno, smentendo chi sperava in un raffreddamento più rapido. Anche l’indice di fiducia dei consumatori, previsto in leggera flessione ad aprile, si carica di significati, riflettendo l’umore di una popolazione che osserva con attenzione l’evolvere della situazione economica.

L’attesa per la prossima riunione della Banca Centrale Europea, di questo giovedì, è avvolta in un velo di previsioni caute ma ottimistiche. Nonostante si anticipi che i tassi di interesse rimarranno inalterati, l’evento si prospetta fondamentale per decifrare i segnali relativi ai futuri movimenti di politica monetaria. Gli analisti e gli investitori punteranno i riflettori su ogni variazione nel tono comunicativo della BCE e su eventuali indicazioni precise riguardo l’entità e il timing dei futuri tagli dei tassi. La comunicazione della riunione sarà quindi cruciale, con la BCE che dovrà camminare sul filo di lana, confermando le aspettative di un taglio di 25 punti base a giugno, senza alimentare speranze irrealistiche per tagli più sostanziosi o per una serie prolungata di allentamenti monetari.

In questo scenario, l’inflazione dell’area euro, che a marzo si è posizionata leggermente al di sotto delle attese con un aumento core dei prezzi del 2,9% su base annua, riveste un ruolo cruciale. Questo dato, pur riflettendo una moderata pressione inflazionistica, rimane un punto di attenzione, soprattutto considerando le dinamiche del mercato del lavoro e la crescita dei salari, elementi che potrebbero alimentare ulteriormente l’inflazione. Nonostante il tasso di disoccupazione sia sceso al 6,5% a febbraio, toccando un minimo storico, le prospettive di un mercato del lavoro teso rimangono un campanello d’allarme per la politica monetaria.

I dati sui PMI dell’area euro, indicando una ripresa della crescita economica per la prima volta da maggio dell’anno scorso, offrono un barlume di ottimismo ma non sembrano destinati a influenzare significativamente l’imminente decisione della BCE. L’orientamento della Banca, infatti, appare già ben delineato: nonostante l’assenza di variazioni immediate dei tassi in questa riunione, si prefigura uno scenario in cui un taglio dei tassi a giugno diventa sempre più probabile, a patto che la tendenza verso la disinflazione prosegua senza intoppi.

Per quanto riguarda il calendario economico, si prevede che le esportazioni tedesche diminuiscano dello 0,5% rispetto al massimo di 11 mesi, mentre le importazioni dovrebbero scendere più rapidamente dello 0,9%. La produzione industriale in Germania dovrebbe avanzare per il secondo mese consecutivo, mentre in Italia è prevista una ripresa. Altri dati in arrivo includono i dati finali dell’IPC in Germania, la bilancia commerciale e i dati finali dell’inflazione in Francia, le vendite al dettaglio in Italia e il tasso di disoccupazione in Svizzera.

Nel Regno Unito, l’Office for National Statistics pubblicherà i dati mensili sul PIL, la produzione industriale, la produzione edilizia e la bilancia commerciale. È probabile che l’economia britannica sia cresciuta dello 0,1% a febbraio dopo un’espansione dello 0,2% a gennaio, con il ritorno alla crescita della produzione manifatturiera.

La settimana si preannuncia cruciale anche per l’economia cinese, attesa al varco dai dati sull’inflazione e sul commercio di marzo. Questi numeri offriranno una visione più chiara dell’effetto delle misure di sostegno economico implementate da Pechino, dopo che gli ultimi indicatori PMI hanno già fornito una piacevole sorpresa, superando le attese. L’attenzione è rivolta all’11 aprile, giorno in cui verranno pubblicati i dati sull’inflazione, con l’anticipazione di un’ulteriore conferma delle pressioni deflazionistiche, nonostante la ripresa dei consumi durante il Capodanno lunare abbia segnato la prima inversione di tendenza da settembre, interrompendo la più marcata deflazione degli ultimi 14 anni registrata a gennaio.

La preoccupazione degli investitori risiede nella possibilità che il rinvigorimento della domanda legato alle festività non sia duraturo, lasciando il paese a confrontarsi con persistenti pressioni deflazionistiche fino a quando non emergeranno segnali più evidenti di una ripresa della domanda interna. Il settore immobiliare, tradizionalmente uno dei pilastri dell’economia cinese, continua a offrire uno scenario poco incoraggiante. Con i principali sviluppatori immobiliari ancora alle prese con difficoltà significative, la prospettiva di salvataggi bancari per i nomi più importanti sembra diventare un rischio concreto per l’economia nazionale. Il recente declassamento del rating creditizio di China Vanke mette in luce il pericolo di un destino simile a quello di colossi come Evergrande e Country Garden, segnalando turbolenze nel settore. Nonostante alcuni segnali di ripresa nel primo trimestre, evidenziati da PMI sorprendentemente robusti a marzo, che suggeriscono un miglioramento dell’attività economica, il cammino verso una ripresa stabile appare ancora incerto. Le “false partenze” registrate negli ultimi 12-18 mesi sottolineano la fragilità di questa ripresa. L’ultimo Congresso Nazionale del Popolo ha lanciato segnali di un imminente rafforzamento delle misure di sostegno all’economia, un passo giudicato indispensabile per raggiungere l’ambizioso obiettivo di crescita del 5% fissato dal governo.

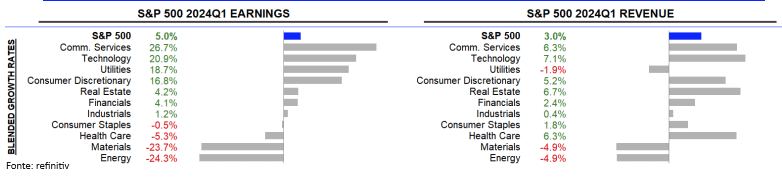

La settimana segna l’atteso avvio della stagione delle trimestrali per i primi tre mesi del 2024, con JP Morgan e le principali banche statunitensi pronte a scoperchiare il vaso di Pandora degli utili del primo trimestre venerdì. In un periodo in cui il mercato toro americano naviga tra le onde, la crescita degli utili assume un ruolo ancora più cruciale, specie alla luce dei continui slittamenti dei tanto attesi tagli ai tassi d’interesse. Il barometro delle aspettative è impostato su una moderata crescita del 5% per l’S&P 500, con settori quali comunicazioni, tecnologia e beni discrezionali che dovrebbero guidare la carica con un aumento medio degli utili del 22% nel primo trimestre. Al polo opposto, si prevede un clima meno roseo per i settori dell’energia e delle materie prime, attesi in calo con una riduzione degli utili superiore al 20%.

I riflettori sono puntati anche sui titoli finanziari, che inaugurano questa stagione degli utili, previsti rallentare a una crescita del 5%. In questo scenario, Citigroup emerge come la stella di Wall Street tra le grandi banche, vantando un’impennata del valore delle azioni di oltre il 18% da inizio anno, la migliore performance all’interno dell’S&P 500. Tuttavia, Bank of America potrebbe rivelarsi la vera sorpresa, potenzialmente cavalcando l’onda delle robuste commissioni di investment banking e dei proventi da trading del trimestre.