Settembre si conferma un mese impegnativo per i mercati finanziari. Negli ultimi quattro anni, questo mese ha segnato correzioni significative, con una media di perdite del 5,7%. Negli ultimi tre anni consecutivi, le perdite di settembre sono state le più alte di tutto l’anno. La prima settimana del mese ha confermato questo trend, con lo S&P 500 che non è riuscito a chiudere nemmeno una singola seduta in rialzo, segnando una flessione settimanale del 4,25%. Questa rappresenta la peggiore perdita settimanale dell’anno, una performance così negativa non si vedeva da marzo 2023.

Le preoccupazioni macroeconomiche sullo stato di salute della prima economia mondiale, accompagnate da quelle sulla Cina, hanno avuto riflessi negativi anche sull’Europa, con la Germania particolarmente colpita, e sul mercato petrolifero. A tutto ciò si è aggiunta l’incertezza legata al settore tech, in particolare all’intelligenza artificiale (AI), con pesanti vendite su Nvidia (-13,86% settimanale, la peggiore dell’anno, con circa 406 miliardi di dollari di capitalizzazione bruciati), Broadcom (-15,9%) e l’intero settore dei semiconduttori (SOXX -11,7%), che ha registrato la peggiore performance settimanale del 2024.

Stati Uniti: Dati Macroeconomici Sottotono e Rischio Settoriale

Il principale indice statunitense, l’S&P 500, ha concluso la settimana con la peggiore performance da marzo, spinto dalle crescenti preoccupazioni per la crescita economica dopo una serie di dati deboli, in particolare dal mercato del lavoro. Il Bureau of Labor Statistics ha riportato che gli Stati Uniti hanno aggiunto solo 142.000 nuovi posti di lavoro ad agosto, ben al di sotto delle previsioni di 165.000 (probabilmente un’asticella troppo alta per il momento). Nonostante il mercato del lavoro mostri segnali di rallentamento, dall’inizio dell’anno sono stati comunque creati 1,48 milioni di nuovi posti di lavoro, anche se spesso le stime sono state riviste al ribasso. Solo a giugno e luglio i dati sono stati ridotti di un totale di 86.000 posti.

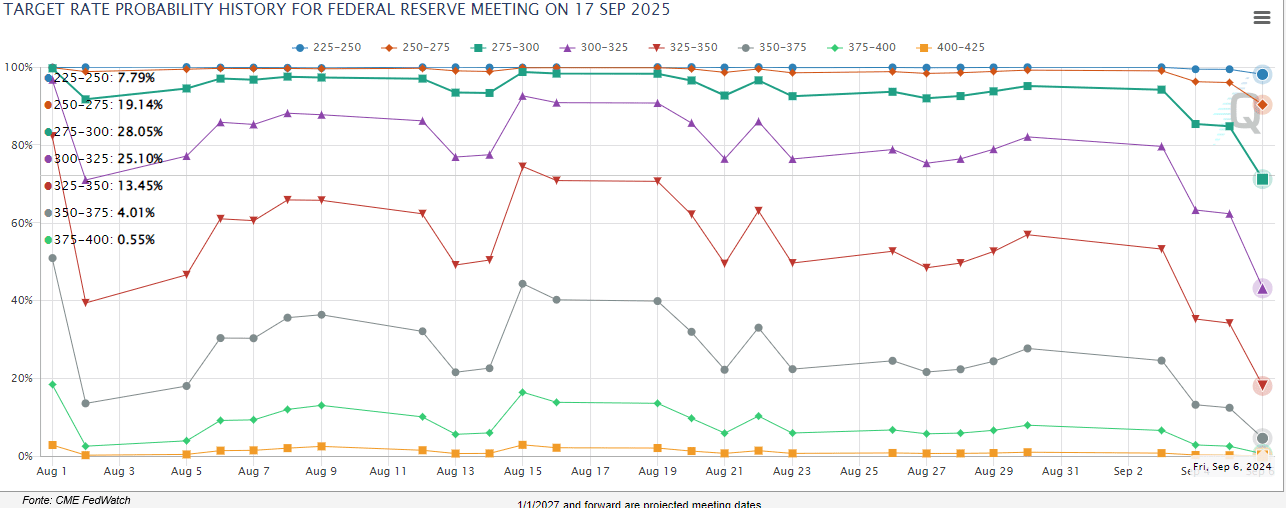

I segnali di debolezza si erano già manifestati all’inizio della settimana con le offerte di lavoro, scese a 7,7 milioni, il livello più basso dell’anno, e con i dati ADP sull’occupazione privata, che hanno indicato solo 99.000 nuovi posti, il valore più basso dal 2021. L’atteso rapporto sull’occupazione di agosto doveva influenzare le aspettative di mercato sull’entità del prossimo taglio dei tassi della Federal Reserve. Nonostante un’iniziale incertezza, il mercato ha ormai ripreso a scommettere su un primo taglio di 25 punti base, con una probabilità del 71% rispetto a un quasi 50% prima del rilascio del rapporto Non Farm Payroll. Le aspettative per ulteriori tagli sono cresciute, con circa 225 punti base di riduzione previsti entro settembre 2024.

Settore Energetico e Petrolio in Calo

Anche il settore energetico ha sofferto, chiudendo la settimana in calo del 5,42%, subito dopo il tecnologico (-6,22%). Il prezzo del West Texas Intermediate è sceso sotto i 70 dollari al barile, cancellando i guadagni dell’anno. Le ampie scorte e la fine della stagione di guida estiva hanno messo ulteriore pressione sul mercato della benzina. In risposta, l’OPEC+ ha deciso di posticipare gli aumenti di produzione previsti per ottobre a dicembre. Tuttavia, un elemento che potrebbe sostenere i prezzi è la minaccia di uragani. Il National Hurricane Center ha riferito che un sistema meteorologico nel Golfo del Messico potrebbe trasformarsi in un uragano, minacciando la costa nord-occidentale del Golfo, dove si trova circa il 60% della capacità di raffinazione degli Stati Uniti.

Mercati in Modalità Risk-Off

Dall’inizio di settembre, i mercati hanno adottato una chiara avversione al rischio, in parte a causa della crescente incertezza sul mercato del lavoro e in parte per una naturale presa di profitto dopo il rally estivo. Finora, lo S&P 500 ha perso circa il 4% a settembre, ma è comunque in rialzo del 13% da inizio anno. I settori che hanno sovraperformato di più all’inizio di questo mese sono stati quelli difensivi, come i beni di consumo di base e le utilities, entrambi in grado di reggere meglio in periodi di rallentamento economico. Anche il Real estate, maggiormente sensibile alle politiche sui tassi, ha beneficiato delle aspettative di riduzione degli stessi.

Anche i rendimenti dei Treasury sono diminuiti, in risposta ai dati deboli del mercato del lavoro e al potenziale taglio dei tassi della Fed. In particolare, la curva dei rendimenti (il differenziale tra i Treasury a 10 anni e quelli a 2 anni) è tornata in territorio positivo dopo essere stata negativa dalla metà del 2022. Questo movimento suggerisce che la Fed potrebbe essere pronta a tagliare i tassi mentre l’economia mostra segni di rallentamento.

Settimana Cruciale per Inflazione e Decisioni della BCE

La settimana sarà particolarmente importante per i mercati, con una serie di eventi chiave che potrebbero influenzare il sentiment degli investitori. Negli Stati Uniti, i riflettori saranno passeranno dal mercato del lavoro all’inflazione. Le aspettative indicano un tasso annuale in discesa per il quinto mese consecutivo, al 2,6%, che rappresenterebbe il livello più basso da marzo 2021. Questo dato potrebbe rafforzare la convinzione che le pressioni inflazionistiche si stiano allentando, avvicinando ulteriormente la Federal Reserve a una politica monetaria più accomodante. Tuttavia, su base mensile, sia l’indice dei prezzi al consumo (IPC) che l’indice core sono previsti in aumento dello 0,2%, in linea con il dato di luglio, suggerendo che il processo di riduzione dell’inflazione potrebbe essere più graduale di quanto previsto.

Oltre all’IPC, i dati sui prezzi alla produzione (IPP) attireranno grande attenzione. Gli analisti prevedono un aumento dello 0,2% su base mensile sia per l’IPP core che per l’indice headline, in rialzo rispetto ai dati precedenti (+0,1% e 0%, rispettivamente). Questi numeri saranno cruciali per la Fed, poiché rappresentano l’ultima serie di dati che i membri del Federal Open Market Committee (FOMC) valuteranno prima di decidere sul prossimo eventuale taglio dei tassi. Anche se l’inflazione sembra sotto controllo, le preoccupazioni del mercato si stanno lentamente spostando dal fronte inflazionistico a quello occupazionale, con una crescente attenzione ai segnali di debolezza nel mercato del lavoro.

In Europa, tutti gli occhi saranno puntati sulla Banca Centrale Europea (BCE). La decisione di politica monetaria in arrivo sarà fondamentale per capire la direzione futura della politica monetaria dell’Eurozona. Gli analisti si aspettano che la BCE opti per un taglio dei tassi di interesse di 25 punti base, e ogni singola parola della Presidente Christine Lagarde verrà analizzata attentamente dai mercati per cogliere eventuali indizi sulle prossime mosse della banca centrale. Inoltre, la BCE fornirà un aggiornamento sulle sue proiezioni economiche, che offriranno una panoramica sull’equilibrio dei rischi percepiti e sulle previsioni future per l’inflazione e la crescita economica. Questo aggiornamento sarà particolarmente interessante in un contesto di crescente incertezza economica e rallentamento della crescita.

Oltre alla BCE, questa settimana ci sarà spazio anche per altri importanti dati macroeconomici europei, tra cui la bilancia commerciale di luglio, la produzione industriale e la lettura finale dell’inflazione di agosto per l’intera Eurozona. Germania, Italia e Francia pubblicheranno inoltre i dati sull’inflazione, mentre la Germania rilascerà anche i dati sui prezzi all’ingrosso di agosto.

Il calendario degli utili per la settimana è leggero, ma presenta titoli importanti come Oracle, Adobe, Kroger e GameStop.

Apple sotto i riflettori: Un evento attesissimo

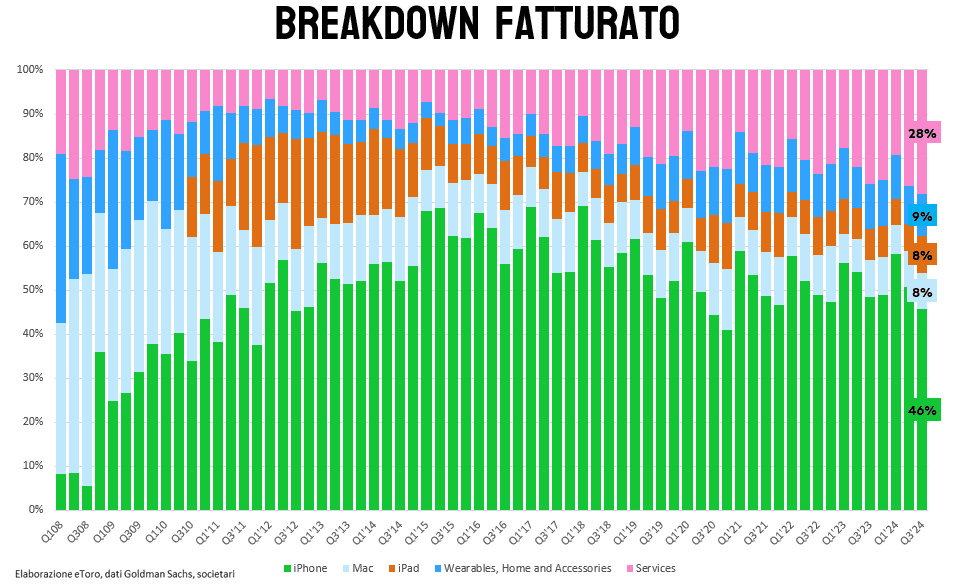

Mentre i dati macroeconomici faranno da sfondo alla settimana, l’attenzione dei mercati potrebbe essere catturata da un evento aziendale di enorme portata: l’annuale presentazione di Apple. Lunedì, il colosso di Cupertino terrà il suo evento dedicato all’iPhone, durante il quale si prevede la presentazione dei nuovi modelli di iPhone, Apple Watch e AirPods. Questo evento è da sempre un momento chiave per Apple, sia in termini di vendite che di strategia futura. Gli investitori guarderanno con grande attenzione a questi nuovi lanci, considerando che le vendite di iPhone rappresentano circa il 46% del fatturato complessivo dell’azienda.

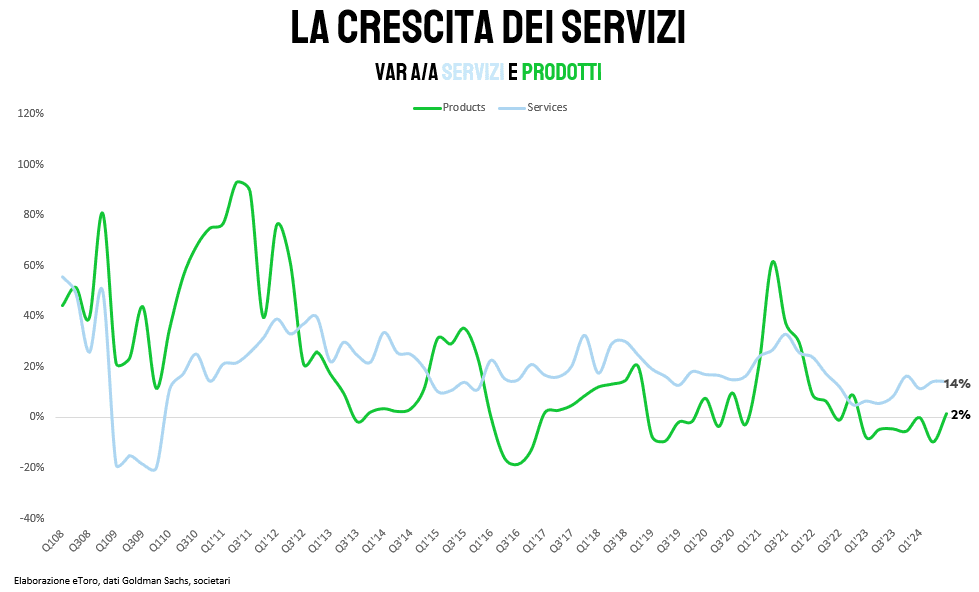

Dopo un periodo di rallentamento nelle vendite, il mercato spera che i nuovi modelli possano innescare una ripresa significativa, con una crescita già osservata del +2% nelle vendite di prodotti nel recente periodo.

Ma non è solo l’hardware a essere sotto i riflettori. La vera attenzione degli investitori sarà rivolta al possibile ingresso di Apple nel mondo dell’intelligenza artificiale (AI). Dopo la delusione del visore Vision Pro, che non ha incontrato le aspettative di molti, il mercato cerca di capire se l’azienda riuscirà a colmare il divario con i suoi principali concorrenti nell’AI. Gli investitori vogliono sapere se Apple ha una strategia chiara per l’AI e come intende integrarla nei suoi prodotti futuri. Un annuncio in tal senso potrebbe rafforzare la fiducia nel titolo, e contribuire a consolidare la posizione dell’azienda come leader tecnologico anche in un campo, quello dell’AI, che sta attirando sempre più investimenti e attenzione.

Vale la pena ricordare che Apple è attualmente la società con la più alta capitalizzazione di mercato al mondo, superando i 3 trilioni di dollari, con un distacco di circa 371 miliardi di dollari rispetto alla seconda in classifica, Microsoft. Questo evento potrebbe rivelarsi cruciale per mantenere la posizione di leadership di Apple nel mercato tecnologico globale, non solo con i suoi nuovi dispositivi, ma anche con l’evoluzione della sua strategia nell’intelligenza artificiale. Gli occhi del mondo sono puntati sulla “Mela morsicata”, e le risposte che darà in questa occasione saranno determinanti per le prossime mosse degli investitori.