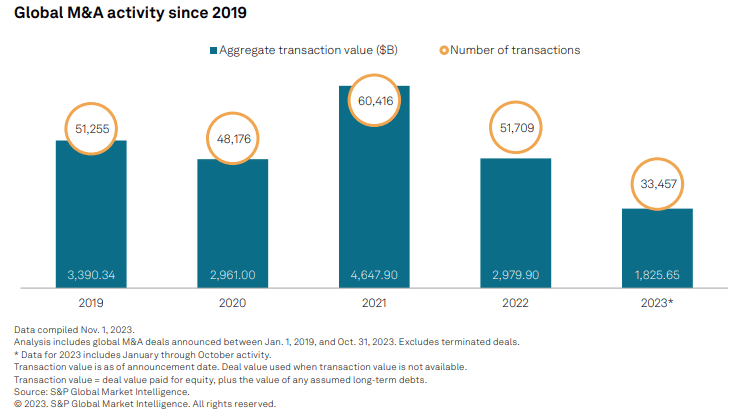

La giornata di scambi di ieri “tranquilla”, ma dietro questa apparente calma si celano sia entusiasmo che preoccupazioni sulle due sponde dell’Atlantico, con alcune dinamiche comuni. Un aspetto rilevante è l’interesse rinnovato per le fusioni e acquisizioni, evidente sia in Europa (Iliad/Vodafone, Les Mousquetaires e Auchan/Casino) che negli Stati Uniti (United States Steel/ Nippon Steel, Masonite International/ PGT Innovations, Sycamore Partners/ Macy’s, Coupang/ Farfetch).

Questo risveglio dell’appetito per le grandi operazioni è emerso solo pochi giorni dopo la nostra discussione del 12 dicembre su questo tema. Negli ultimi anni, l’attività di fusione e acquisizione ha proceduto a passo lento, schiacciata tra l’incertezza economica e l’ombra degli interessi crescenti. Tuttavia, le ultime notizie hanno gettato nuova luce su questo fronte, rianimando l’appetito per le grandi operazioni. Le previsioni indicano la persistenza di tassi più elevati nel futuro prossimo, e la fine del ciclo di rialzo della Federal Reserve potrebbe rivelarsi il vento giusto nelle vele delle fusioni e acquisizioni. In un contesto di tassi stabili, anziché in aumento, si delinea la prospettiva di un graduale risveglio delle operazioni. La domanda, a lungo trattenuta, diventa un potenziale propulsore per ulteriori manovre, suggerendo che gli investimenti di capitale potrebbero presto risvegliarsi, alimentati da un ambiente di tassi di interesse meno restrittivo e dà segnali continui di resilienza economica nell’anno a venire.

D’altra parte, i banchieri centrali sia europei che americani continuano a temperare l’entusiasmo riguardo alle aspettative di tagli dei tassi di interesse all’inizio del prossimo anno. La Presidente della Fed di Cleveland, Mester, ha avvertito che i mercati finanziari sono “un po’ in anticipo” sulla normalizzazione delle politiche, prevedendo tagli dei tassi di interesse all’inizio del prossimo anno. Queste dichiarazioni si uniscono a quelle del Presidente della Fed di Chicago, Goolsbee, che ha sottolineato l’incertezza sulla lotta della Fed contro l’inflazione. Anche in Europa, il membro del Consiglio direttivo della BCE, Vasle, ha dichiarato che le aspettative di un taglio dei tassi di interesse il prossimo anno sono premature. Peter Kazimir, membro del Consiglio direttivo della BCE e Governatore della Banca Nazionale Slovacca, ha aggiunto che un errore politico nell’allentamento prematuro sarebbe più significativo del rischio di una stretta troppo prolungata.

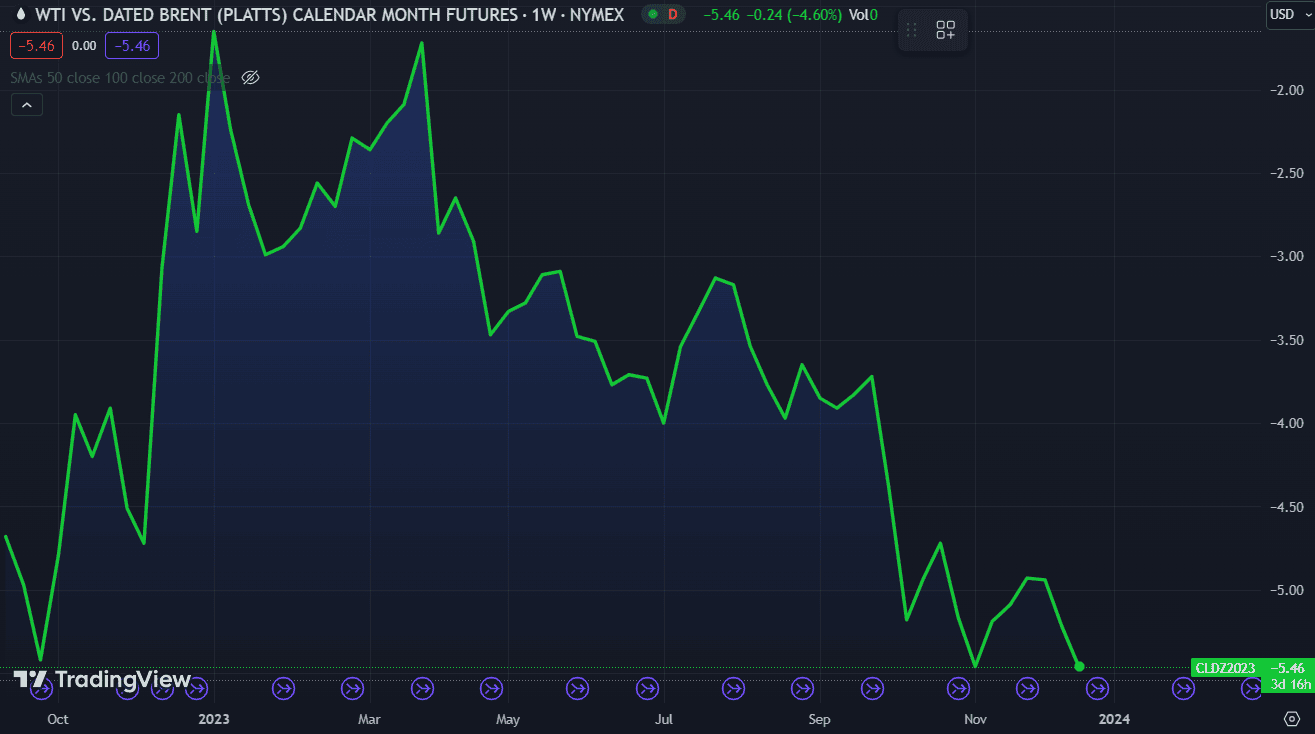

D’altra parte, l’Europa sta vivendo un rallentamento influenzato dalle crescenti preoccupazioni energetiche e da sviluppi locali, come la decisione del governo tedesco di porre prematuramente fine al programma di sovvenzioni per i veicoli elettrici. In aggiunta alle sfide economiche interne, il passaggio chiave attraverso lo stretto di Bab el-Mandeb (Yemen, Mar Rosso) è al centro dell’attenzione. Lo spread tra i prezzi del WTI e del Brent ha registrato nuovi minimi a -5,4 dollari, evidenziando una risposta ritardata alle preoccupazioni geopolitiche, inizialmente dominate dall’eccesso di offerta, ma che alla fine hanno catturato l’attenzione. L’attività di trasporto attraverso il Mar Rosso è calata del 35% dall’inizio di dicembre. Poiché circa il 10-15% del commercio marittimo globale passa attraverso il Canale di Suez, il rischio di nuove interruzioni delle forniture è aumentato. La decisione di sospendere il transito di importanti navi portacontainer attraverso questo stretto potrebbe alimentare un’escalation dei prezzi del greggio e riaccendere le preoccupazioni legate all’inflazione.

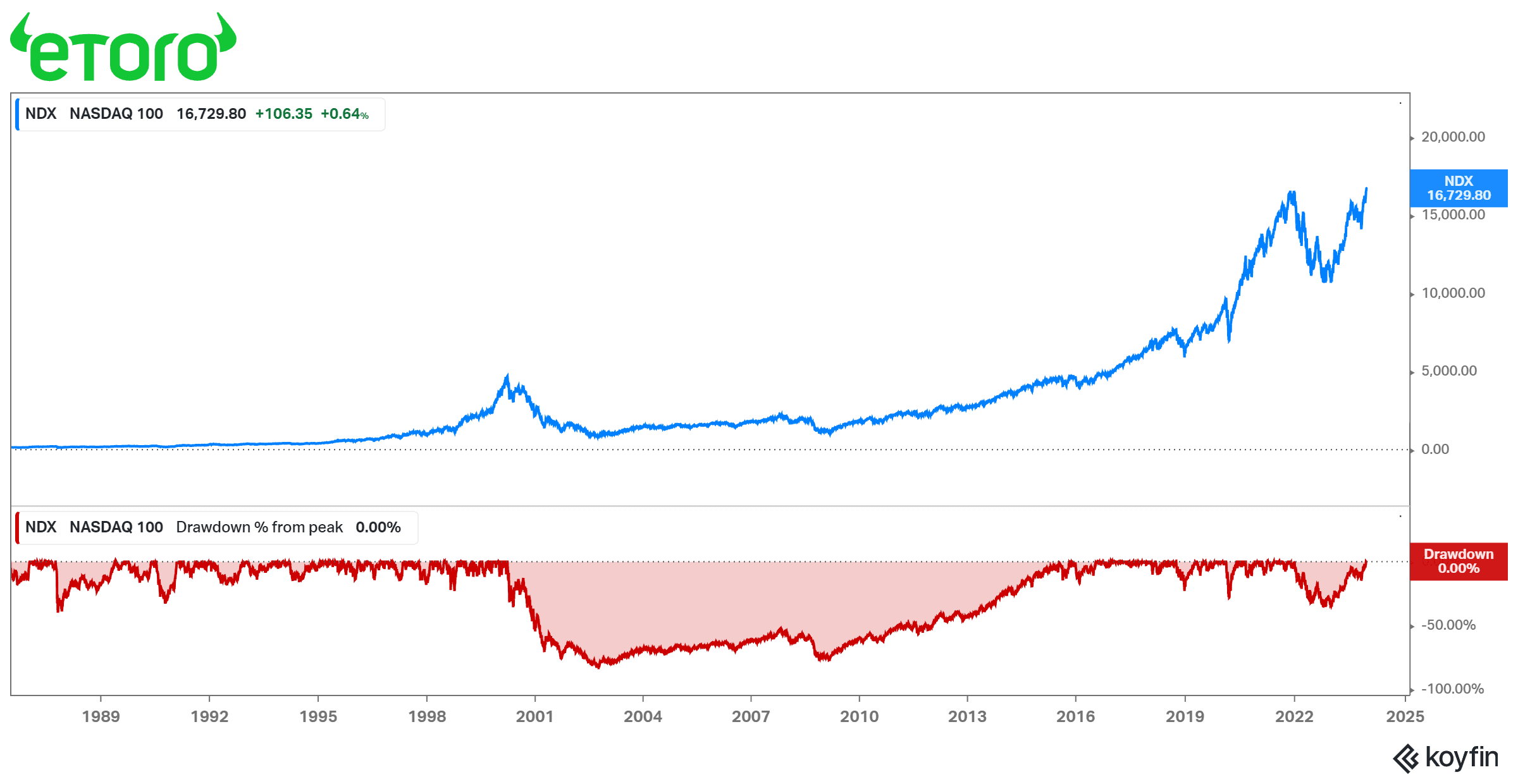

Intanto il Nasdaq 100 si riporta su nuovi massimi storici.

Dal punto di vista tecnico, lo S&P 500 evidenzia un mercato fortemente rialzista. La presenza di una media mobile a 200 giorni orientata al rialzo, un’ampiezza in espansione e il recente breakout al rialzo suggeriscono una tendenza positiva. L’unico passo rimasto da compiere è il raggiungimento di un nuovo massimo storico, un obiettivo che probabilmente verrà realizzato entro la fine dell’anno, a meno che non intervenga qualche imprevisto a cambiare le prospettive. Va notato, tuttavia, che la percentuale di titoli classificati come “ipercomprati” (ovvero con un indice RSI superiore a 70) ha raggiunto uno dei livelli più elevati degli ultimi decenni. Questo rende il mercato vulnerabile a un consolidamento a breve termine, anche se è importante sottolineare che un segnale di ipercomprato spesso indica un forte slancio nelle prime fasi del movimento.

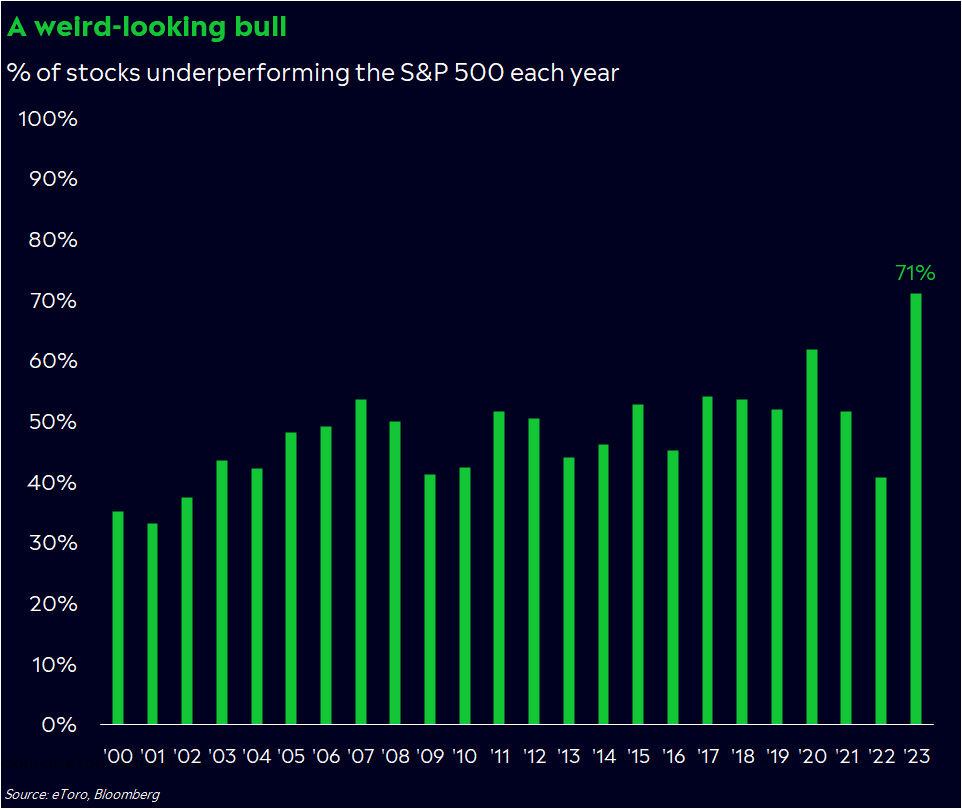

Un elemento singolare di questo rally è che, nonostante l’indice S&P 500 sia salito del 23% quest’anno, ben il 71% dei titoli sta sottoperformando l’indice, un dato che non si vedeva almeno dal 2000. Questo scenario suggerisce una dinamica di mercato in cui alcuni titoli stanno trainando l’indice verso l’alto, mentre la maggioranza sta registrando una performance meno brillante.

Come previsto, la Banca del Giappone ha confermato la stabilità della politica monetaria, mantenendo invariato il tasso di policy a -0,1% e l’obiettivo di rendimento a 10 anni intorno allo 0%, con un limite superiore dell’1,0% come tasso di riferimento. Sorprendentemente, la banca centrale non ha fornito alcun indizio sui piani di inasprimento nel 2024, restando fedele all’impegno a “non esitare ad adottare ulteriori misure di allentamento se necessario”. Questa decisione ha scatenato un indebolimento dello Yen, con la coppia USD/JPY salita oltre quota 143. Il recente dibattito sulla possibile rivalutazione dello yen in risposta a un potenziale aumento dei tassi in Giappone ha già attirato l’attenzione dei mercati. Tuttavia, è importante sottolineare che questa tendenza potrebbe essere di breve durata, considerando le sfide strutturali che il Giappone affronta, in particolare l’elevato rapporto debito pubblico/PIL del 239,4% e il rapporto del debito finanziario sul PIL del 205%. Nonostante i mercati abbiano già parzialmente anticipato questo movimento, la sua sostenibilità nel lungo periodo è improbabile. Un significativo aumento dei tassi potrebbe innescare un effetto a cascata, influenzando i conti del governo e i titoli detenuti dal sistema finanziario, come evidenziato dall’esperienza delle banche regionali americane dopo l’incremento dei tassi statunitensi. Nonostante la politica monetaria estremamente espansiva e il tasso negativo dello 0,1%, la Banca del Giappone potrebbe essere costretta a riconsiderare le sue politiche nel prossimo futuro, dato l’aumento delle pressioni di mercato. Gli sforzi della BoJ nel rilassare il controllo della curva dei tassi sembrano non essere sufficienti, aumentando il rischio di una revisione delle politiche. In questo contesto, le aspettative e la realtà potrebbero divergere, generando potenzialmente volatilità nei mercati finanziari.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.