Dalle preoccupazioni alle parole, ma ancora in attesa dei fatti concreti. La questione dei dazi torna al centro della scena, generando nervosismo, soprattutto fuori dai confini statunitensi. L’annuncio del prossimo presidente degli Stati Uniti, Donald Trump, di nuovi dazi su Cina, Messico e Canada ha agitato i mercati internazionali. Si parla di un’imposta del 10% sulle importazioni cinesi, moderata rispetto ai timori iniziali, e di un ben più gravoso 25% su tutti i prodotti provenienti da Messico e Canada, superando le soglie precedenti. Questo ha portato a una giornata di contrasti sui mercati: mentre gli indici statunitensi hanno aggiornato i massimi storici, i listini internazionali hanno subito diffuse flessioni.

Nel Vecchio Continente, il segno negativo ha dominato: lo Stoxx 600 ha perso il -0,57%. Sui principali listini nazionali il francese CAC 40 (-0,87%) registra la maggiore flessione giornaliera seguita dallo spagnolo IBEX 35 (-0,80%), dall’italiano FTSE MIB (-0,78%), dal tedesco DAX (-0,56%) e dall’olandese AEX (-0,48%) . I ribassi, già evidenti nella mattinata, sono stati amplificati dal clima di cautela innescato dalle dichiarazioni di Trump.

I settori più esposti hanno subito le maggiori pressioni. Stellantis, con una presenza significativa in Messico, ha ceduto il -4,8%, penalizzata dal rischio di dazi sulle esportazioni verso gli Stati Uniti. Anche Pirelli (-4,6%), che opera con un grande stabilimento in Messico, ha chiuso in calo. Altre aziende come BBVA (effetto Messico per le banche spagnole), e ENI hanno perso oltre il 2,5% ciascuna, segnalando l’ampiezza del nervosismo tra gli investitori. Nel frattempo, il risiko bancario italiano si è intrecciato con questi sviluppi globali. Il Cda di Banco BPM ha respinto l’offerta di OPS di UniCredit, con Banca Monte dei Paschi di Siena che ha festeggiato chiudendo in rialzo, evidenziando le tensioni e le opportunità all’interno del panorama bancario italiano.

In Asia, la reazione è stata più moderata. A Hong Kong, i listini hanno continuato a beneficiare di un clima più positivo, chiudendo sia ieri che oggi in rialzo, mentre il SSE Composite cinese ha limitato le perdite di ieri a -0,12%, registrando oggi un deciso rimbalzo del +1,32%. Questa resilienza riflette una crescente decoupling tra i mercati orientali e occidentali.

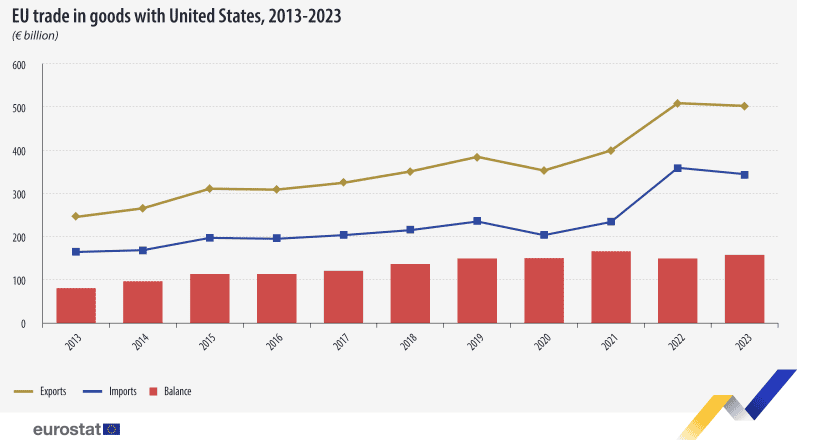

Dalla vittoria di Trump, i mercati europei hanno mostrato una vulnerabilità particolare alle sue politiche tariffarie. Questo non sorprende, dato che l’Unione Europea è uno dei principali attori del commercio globale, rappresentando circa il 17% delle esportazioni e il 15% delle importazioni mondiali. Nel 2023, gli Stati Uniti sono stati il principale partner commerciale per le esportazioni dell’UE (19,7% del totale) e il secondo per le importazioni (13,7%).

Le principali esportazioni europee verso gli Stati Uniti includono macchinari, veicoli, prodotti chimici e alimentari, mentre il blocco rimane un importatore netto di energia e materie prime. Tra gennaio 2022 e dicembre 2023, le esportazioni dell’UE verso gli Stati Uniti sono aumentate da 39,6 miliardi di euro a 43,3 miliardi di euro, mentre le importazioni sono cresciute da 24,2 miliardi di euro a 31,1 miliardi di euro. Il saldo commerciale, passato da +15,4 miliardi di euro a gennaio 2022 a +12,2 miliardi di euro a dicembre 2023, evidenzia l’importanza di questo rapporto transatlantico.

I Dazi: Impatto Limitato o Minaccia Reale? Osservando i dati storici, tra il 2016 e il 2023, il commercio tra UE e Stati Uniti ha mostrato una tendenza al rialzo, con un saldo commerciale in crescita da +113,6 miliardi di euro nel 2016 a +151,9 miliardi di euro nel 2020, fino a raggiungere +155,8 miliardi di euro nel 2023.

Questi numeri mostrano che, nonostante l’imposizione di dazi e le tensioni commerciali durante l’amministrazione Trump (2017-2020), il saldo commerciale è rimasto positivo e ha persino continuato ad aumentare. I dazi hanno avuto impatti su alcuni settori specifici, ma il commercio complessivo non è stato drasticamente penalizzato come molti temevano. La domanda, quindi, è legittima: eventuali nuove tariffe americane rappresentano una minaccia così significativa? Certamente, l’economia europea appare oggi più fragile rispetto agli anni passati, con una crescita debole e una dipendenza strutturale da settori chiave come macchinari, veicoli e prodotti chimici. Tuttavia, con un’Unione Europea che continua a essere un attore fondamentale nel commercio globale e un rapporto transatlantico centrale per entrambe le economie, la risposta dipenderà non solo dalle misure concrete che saranno adottate, ma anche dalla capacità delle aziende europee di adattarsi a uno scenario internazionale sempre più competitivo e incerto.

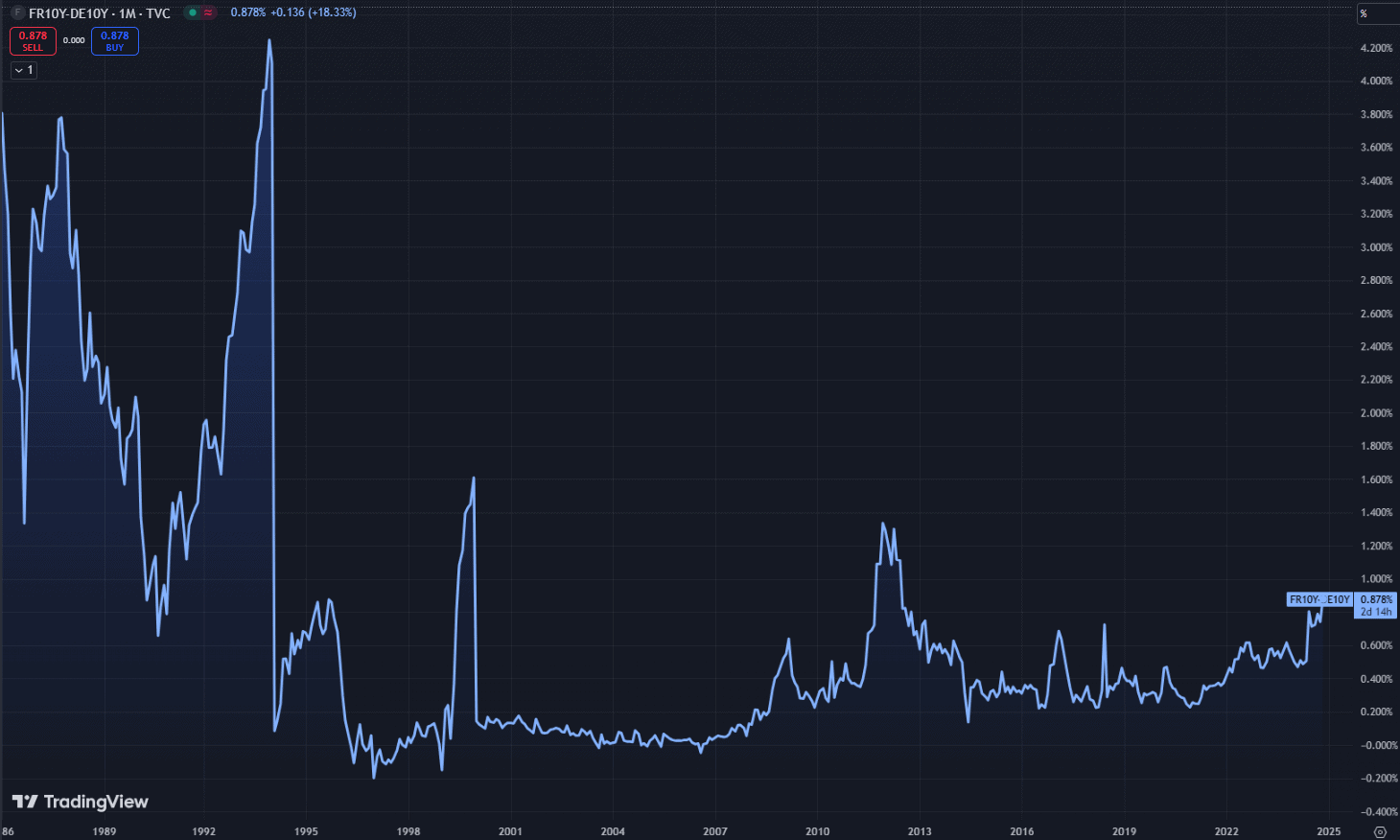

Restando in Europa, ieri la Commissione Europea ha approvato i progetti di bilancio di diversi Paesi, inclusa l’Italia, sebbene permangano preoccupazioni per Francia e Olanda. Il verdetto della Commissione sulla bozza di bilancio francese è stato positivo, dichiarando che il documento soddisfa i requisiti del quadro fiscale europeo, seguendo un percorso di bilancio credibile. Tuttavia, la situazione resta complessa, sia sul fronte interno che internazionale. Per il 2025, la Commissione ha giudicato il percorso di crescita della spesa netta francese conforme alle raccomandazioni. Tuttavia, il bilancio non è ancora stato approvato dal Parlamento francese, e la sua approvazione non è scontata. Marine Le Pen ha già dichiarato che il bilancio nella sua forma attuale non può essere sostenuto, ponendo il premier Barnier in una posizione delicata. Deve infatti trovare un compromesso tra le richieste della Commissione Europea e quelle del Parlamento per evitare un voto di sfiducia. La fragilità delle finanze francesi è ulteriormente evidenziata dal recente downgrade dell’Outlook da parte di Moody’s, che ha aumentato la pressione sui mercati obbligazionari. Lo spread tra gli OAT francesi e i Bund tedeschi a 10 anni ha raggiunto 88,3 punti base, il livello più alto da inizio anno e un dato che non si vedeva dal 2012.

Diversa la situazione per i Paesi Bassi, che sono stati giudicati non in linea con le raccomandazioni della Commissione. La mancata conformità potrebbe tradursi in una pressione crescente per modificare la bozza di bilancio e adottare misure più rigorose, pena il rischio di sanzioni o ulteriori richiami da parte dell’UE. In questo contesto, l’approvazione del bilancio italiano rappresenta una notizia rassicurante. Nonostante il contesto economico difficile, l’Italia sembra aver rispettato i requisiti del quadro fiscale europeo, ricevendo il via libera senza rilievi particolarmente significativi. Questo contribuisce a rafforzare la percezione di stabilità finanziaria del Paese, elemento fondamentale in un periodo di incertezza per altri membri dell’Unione.

Negli Stati Uniti, i verbali del Federal Open Market Committee (FOMC) pubblicati ieri sera hanno confermato i segnali già anticipati dal presidente Powell durante la conferenza stampa, senza riservare sorprese significative. La Fed ha ribadito che la politica monetaria rimane dipendente dai dati e non segue un corso predeterminato, con particolare attenzione alla recente volatilità economica e all’importanza di concentrarsi sulle tendenze di fondo. I verbali hanno evidenziato una crescente fiducia dei membri della Fed nella narrativa disinflazionistica, sostenuta da dati del mercato del lavoro più equilibrati, aspettative di inflazione stabili e una moderazione nel potere di determinazione dei prezzi. Questo ha spinto gli investitori ad aumentare le probabilità di un possibile taglio dei tassi di 25 punti base a dicembre, che sono passate dal 52,3% del 25 novembre all’attuale 66,3%.

Anche la fiducia dei consumatori statunitensi ha sorpreso al rialzo, con l’indice del Conference Board che ha raggiunto 111,7 a novembre (consensus: 111,3) rispetto a un dato di ottobre rivisto a 109,6. Questo aumento arriva in un momento complesso per l’economia, caratterizzato da tassi di interesse elevati e pressioni economiche, ma supportato da un misto di aspettative politiche, interventi della Fed e dinamiche di crescita che stanno alimentando l’ottimismo degli americani verso il futuro. Fino a pochi mesi fa, le aspettative future pesavano negativamente sulla fiducia complessiva, con una percezione migliore della situazione finanziaria attuale rispetto a quella prospettica. Ora, questa dinamica si è invertita: gli americani guardano con maggiore ottimismo al futuro economico, elemento chiave per alimentare la ripresa dei consumi.

I sottoindici relativi al mercato del lavoro hanno inviato segnali misti. L’indice “Jobs Plentiful” (lavori abbondanti) e l’indice “Jobs Hard to Get” (lavori difficili da trovare) sono diminuiti contemporaneamente, suggerendo una percezione meno netta delle prospettive occupazionali. Tuttavia, i consumatori continuano a vedere il mercato del lavoro più debole rispetto al periodo pre-pandemico. Questo non sembra influenzare significativamente i piani di spesa: i progetti per l’acquisto di beni di lusso sono diminuiti leggermente, ma il rapporto nel complesso non presenta elementi di allarme.

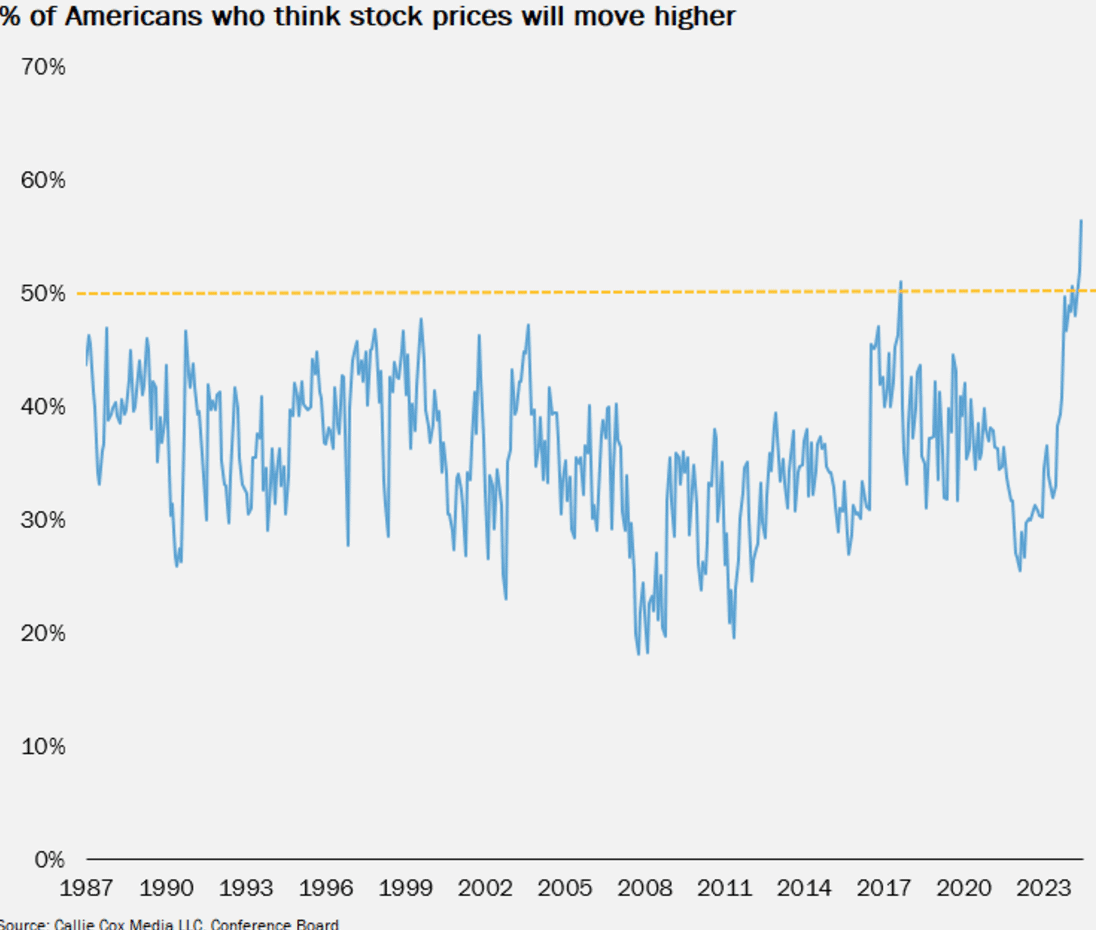

Infine, un dato curioso emerge dalle aspettative degli americani sui mercati finanziari: il 56% ritiene che i prezzi delle azioni saliranno nei prossimi 12 mesi, un record storico. È raro che più della metà degli intervistati condivida una visione positiva sul mercato azionario, ma questa tendenza si mantiene sopra il 50% da due mesi consecutivi, segnalando un ottimismo generalizzato.

I dati pubblicati confermano un’economia che si muove tra segnali di resilienza e sfide persistenti. La Fed rimane cauta e attenta ai dati, ma l’aumento delle probabilità di un taglio dei tassi riflette il desiderio dei mercati di vedere un supporto monetario più deciso. Nel frattempo, l’aumento della fiducia dei consumatori e l’ottimismo sui mercati azionari rappresentano segnali incoraggianti, anche se il mercato del lavoro rimane un elemento di attenzione. Il futuro economico degli Stati Uniti sembra essere visto con rinnovata fiducia, un fattore che potrebbe sostenere ulteriormente la crescita nei mesi a venire.