Ieri l’S&P 500 ha registrato un nuovo massimo intraday storico prima di chiudere in ribasso, ma l’ampiezza del mercato continua a destare preoccupazione. Un mercato sano è caratterizzato da una partecipazione ampia, con un maggior numero di azioni in rialzo piuttosto che il dominio di pochi colossi. Questa settimana, tuttavia, il numero di azioni in rialzo è stato costantemente inferiore a quello in ribasso. Ieri solo 185 titoli dell’S&P 500 erano in territorio positivo e, guardando alla performance settimanale, solo tre settori (tecnologia, consumi discrezionali e comunicazioni) hanno registrato guadagni. In una visione equiponderata, i settori positivi si riducono a due, poiché i consumi discrezionali sono fortemente influenzati da Tesla e Amazon, che rappresentano insieme il 41% del paniere.

Questo scenario riflette un mercato meno sano rispetto a quello osservato una o due settimane fa. La combinazione di un ottimismo eccessivo – spesso interpretato come segnale contrarian – e un calo dell’ampiezza invita alla prudenza, ma non al panico. Ieri gli investitori hanno preferito tirare i remi in barca, prendendo profitti e preparandosi per il dato chiave sulle buste paga non agricole atteso oggi.

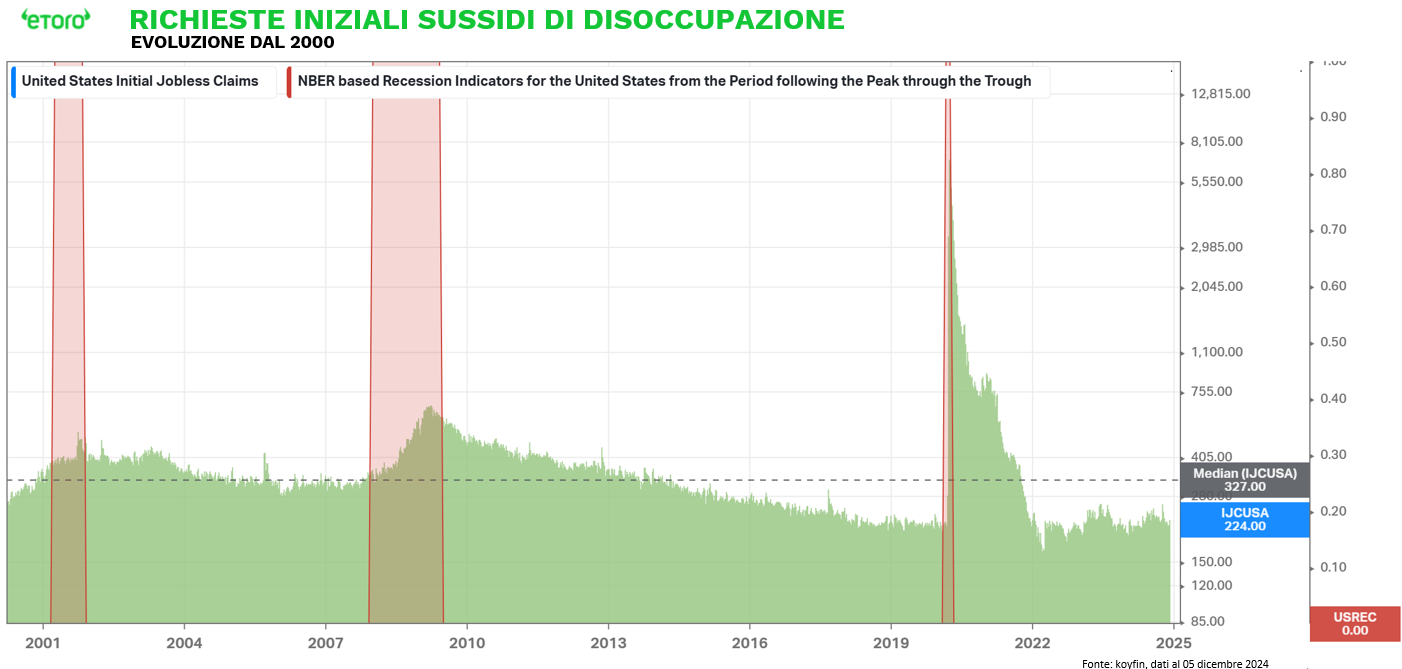

La settimana è stata ricca di informazioni sul mercato del lavoro, un termometro fondamentale per comprendere lo stato di salute dell’economia statunitense. Le richieste iniziali di sussidio di disoccupazione, pubblicate ieri, hanno raggiunto quota 224.000, un dato superiore alle attese di 214.000 e alla lettura della settimana precedente di 215.000. Nonostante l’aumento, il numero rimane ben al di sotto della mediana storica di inizio secolo, pari a 327.000, indicando un mercato del lavoro che si sta lentamente normalizzando ma resta comunque robusto.

Anche altri indicatori offrono segnali misti. Il rapporto ADP ha mostrato che a novembre sono stati creati 146.000 nuovi posti di lavoro nel settore privato, un dato inferiore alle previsioni di 158.000 e in calo rispetto al mese precedente, rivisto a 184.000. Tuttavia, il rapporto JOLTS sulle offerte di lavoro, pubblicato martedì, ha segnato un aumento a 7,7 milioni di posizioni disponibili a ottobre, con un incremento di 372.000 rispetto al mese precedente, il maggiore da oltre un anno. Un quadro complesso, con un mercato del lavoro in evoluzione, ma che resta solido nel complesso.

L’attenzione degli investitori è ora rivolta al rapporto odierno sulle buste paga non agricole di novembre. Le attese del mercato puntano su un aumento di 208.000 posti, un netto recupero rispetto al dato del mese scorso, pari a soli 12.000 a causa di fattori temporanei come gli scioperi e le calamità naturali. Anche il tasso di disoccupazione dovrebbe rimanere stabile al 4,1%, mentre la crescita salariale media mensile potrebbe rallentare a +0,2%. Nel frattempo, i mercati stanno scontando una probabilità del 70% di un taglio dei tassi da parte della Federal Reserve questo mese, in aumento rispetto al 66% della scorsa settimana. Tuttavia, il presidente della Fed, Jerome Powell, ha ribadito che non vi è urgenza nell’allentare la politica monetaria, sottolineando che l’economia statunitense rimane in una condizione complessivamente buona.

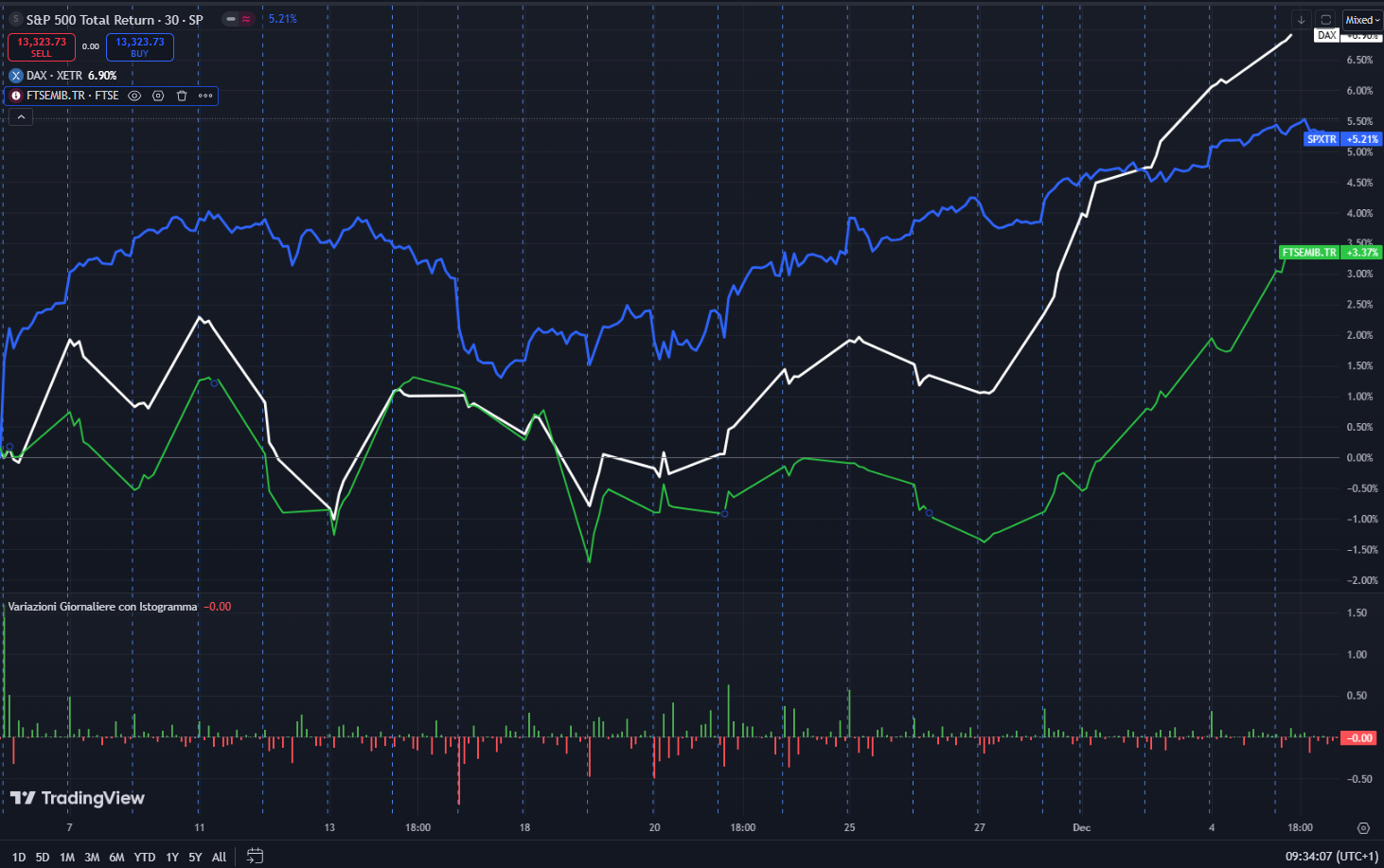

In Europa, il DAX tedesco ha continuato a distinguersi per la sua resilienza. Nonostante le incertezze legate ai dazi e alle tensioni globali, l’indice ha superato l’S&P 500 nella performance dal 5 novembre, giorno delle elezioni statunitensi. Va tuttavia sottolineato che il DAX include i dividendi, tuttavia una comparazione Total Return dell’S&P 500 mostra risultati simili. Dall’inizio dell’anno, il DAX ha registrato un guadagno del 21%, sostenuto da aziende globali che beneficiano della debolezza dell’euro e dalla crescente competitività sui mercati internazionali.

Anche i dati macroeconomici dell’Eurozona confermano segnali di solidità. Le vendite al dettaglio a ottobre sono aumentate dell’1,9% su base annua, superando le attese, e continuano a essere un motore fondamentale della ripresa economica. Questo dato si inserisce in una narrativa più ampia che vede i consumi privati come il principale driver di crescita per il 2024.

La giornata di oggi si preannuncia cruciale. Oltre al rapporto sulle buste paga statunitensi, gli investitori attenderanno i dati sulla fiducia dei consumatori dell’Università del Michigan e la pubblicazione delle componenti del PIL dell’Eurozona. Particolare attenzione sarà rivolta alla crescita salariale, che potrebbe superare le stime della BCE, riflettendo le recenti dinamiche nei salari negoziati.