L’economia globale è un gigante che barcolla o un atleta che rallenta il passo? A dicembre 2024, l’OCSE scommetteva sulla resilienza. Oggi, a marzo 2025, cambia il tono: nuove tariffe e incertezze commerciali riscrivono le prospettive.

A dicembre il messaggio era netto: “The global economy remains resilient” (L’economia globale resta resiliente). Crescita al 3,2% nel 2024, in rotta per un solido 3,3% nel 2025-2026. Inflazione in calo, commercio in ripresa: tutto sotto controllo.

Marzo? Scenario diverso. “Recent activity indicators have begun to point to a softening” (I recenti indicatori di attività iniziano a segnalare un indebolimento). La crescita scivola al 3,1% (-0.2%) nel 2025 e al 3,0% (-0.3%) nel 2026. Non è un crollo, ma un segnale chiaro: il mondo rallenta, e le cause sono ben definite.

Tariffe: da Fantasma a Protagonista

A dicembre le tensioni commerciali erano solo un’ombra. “Trade policy uncertainty has risen sharply” (L’incertezza sulla politica commerciale è aumentata bruscamente), avvertiva l’OCSE, ma senza riflessi nei numeri. I dazi? Un rischio ipotetico.

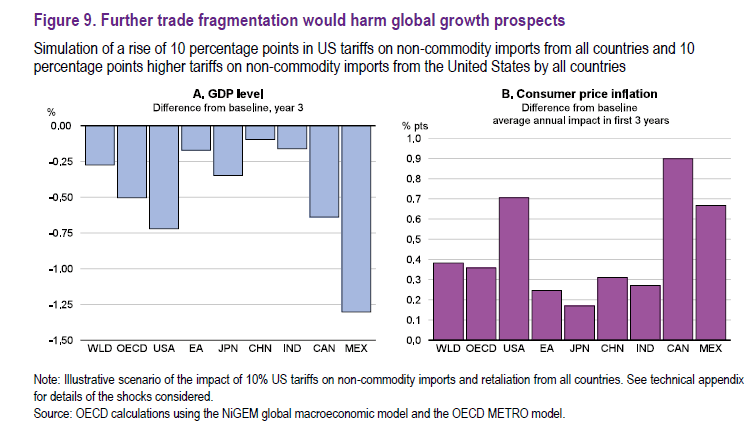

Oggi, invece, sono una realtà. Gli USA alzano le tariffe su Canada e Messico del 25%, e il contraccolpo è immediato: il Canada vede la crescita crollare da 1,5% a 0,7% nel 2025, mentre il Messico scivola in recessione a -1,3% (da un +1.2% precedentemente stimato a dicembre). Due punti percentuali e mezzo bruciati in un colpo solo – quasi tre volte la crescita italiana attesa per questo 2025.

Ma c’è di più. L’OCSE ha considerato solo le tariffe già annunciate, come quelle su acciaio e alluminio. Tradotto: il rischio è che il peggio debba ancora arrivare. Le tariffe parziali di oggi sono solo l’antipasto di un possibile banchetto di protezionismo. Se gli USA estendessero un +10% di tariffe su tutti i beni non-commodity, il PIL globale perderebbe un ulteriore -0,3% in tre anni. Un colpo da 1.600 dollari a famiglia americana.

Inflazione e Banche Centrali: chi ha il coltello dalla parte del manico?

Dicembre lasciava intravedere una discesa morbida dell’inflazione: 3,5% nel 2025 e 2,9% nel 2026, con il ritorno ai target delle banche centrali. “Inflation is projected to be back to target” (L’inflazione dovrebbe tornare ai livelli obiettivo).

Marzo ribalta tutto. “Inflation is rising again” (L’inflazione sta di nuovo aumentando). Ora si prevede 3,8% nel 2025 e 3,2% nel 2026, con l’inflazione core sopra i target in molti paesi, USA inclusi. I dazi alzano i costi, i consumatori pagano il prezzo.

E le banche centrali? A dicembre avevano il via libera per tagliare i tassi: “Policy rate reductions should continue” (I tagli dei tassi di interesse dovrebbero continuare). Oggi la storia è diversa. “Central banks should remain vigilant” (Le banche centrali dovrebbero restare vigili).

Negli Stati Uniti, la Fed non dovrebbe abbassare i tassi fino a ben oltre il 2026, almeno nello scenario base dell’OCSE. Anche nello scenario più favorevole, quello in cui le tariffe sui commerci restano contenute (lighter tariff scenario), un primo allentamento potrebbe arrivare leggermente prima, ma comunque non in tempi brevi. Il motivo? L’inflazione USA continua a rimanere sopra il target, impedendo alla Fed di procedere a tagli prematuri.

Altrove, la situazione è diversa. In Europa, i tassi sono attesi in discesa fino al 2% entro la seconda metà del 2025. Ma questo scenario potrebbe ribaltarsi completamente se gli Stati Uniti dovessero estendere i dazi anche all’Europa. Finora, l’OCSE ha incorporato solo le tariffe già annunciate, lasciando fuori il rischio di una nuova guerra commerciale tra Washington e Bruxelles. Se i dazi colpissero le esportazioni europee, le ripercussioni sarebbero pesanti: da un lato, un colpo alla crescita del Vecchio Continente, dall’altro, un nuovo shock inflazionistico che potrebbe rimettere sotto pressione la BCE e rallentare la discesa dei tassi.

Insomma, il quadro attuale è già complesso, ma un’escalation protezionistica potrebbe riscriverlo da capo, costringendo le banche centrali a rivedere le loro strategie in un contesto ancora più instabile. La Fed, per ora, è chiamata a restare ferma, mentre Powell osserva da vicino il mix esplosivo tra inflazione e tariffe. Ma Trump punta sui dazi come un doppio colpo: entrate per il bilancio e un’arma per forzare Powell a tagliare i tassi. Più tariffe significano più inflazione, magari un rallentamento più marcato – e la Fed potrebbe trovarsi costretta a cedere. Da un lato l’OCSE vede nei dazi una fonte di entrate. In uno scenario estremo, potrebbero valere fino all’1,2% del PIL USA – un tesoretto che l’amministrazione potrebbe sfruttare. Ma ecco il rovescio della medaglia. Questo rapporto non gioca a favore di Trump: la crescita USA è prevista al 2,2% nel 2025 e 1,6% nel 2026. Un rallentamento, sì, ma non un tracollo. L’economia regge, e l’OCSE avverte: “Central banks should remain vigilant” (Le banche centrali dovrebbero restare vigili). Niente tagli rapidi, niente recessione netta da cavalcare. Trump rischia di gettare benzina su un fuoco che non arde abbastanza, con Powell che resta impassibile. Un gioco pericoloso, dove il banco potrebbe non saltare.

L’OCSE di marzo 2025 non straccia il copione di dicembre, ma lo riscrive con inchiostro più scuro. Le tariffe, prima ignorate, ora pesano. La resilienza c’è, ma vacilla. L’inflazione torna a mordere, e le banche centrali restano in trincea. In un mondo che si frammenta, la vera sfida non è solo crescere, ma evitare il collasso. Come dice l’OCSE: “Steering through uncertainty” (Navigare nell’incertezza). E il timone è più duro che mai.

Oro: il campione dell’incertezza

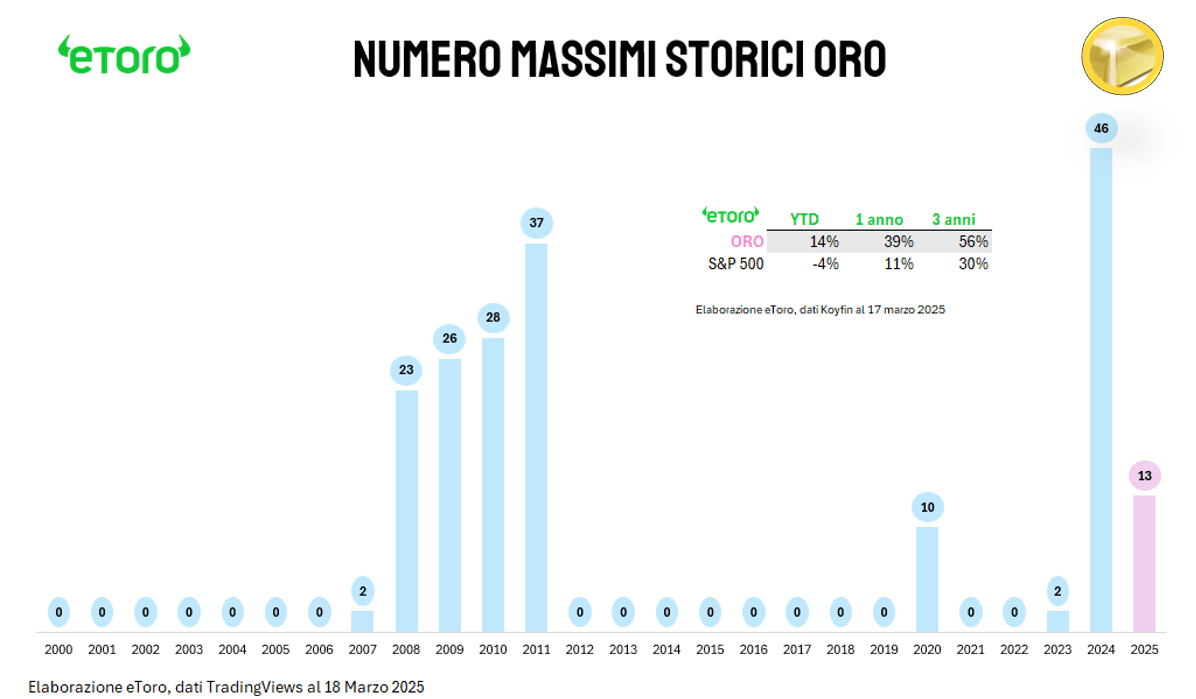

In un mondo sempre più instabile, c’è un vincitore che continua a brillare: l’oro. Con il 13° massimo storico aggiornato nella seduta odierna, il metallo giallo si conferma il rifugio per eccellenza in un contesto globale turbolento.

I numeri parlano chiaro. La storia insegna: l’oro tende a prosperare nei momenti di crisi. Nel 2008, nel pieno della crisi finanziaria globale, ha registrato 23 nuovi massimi storici; nel 2011, durante la crisi del debito europeo, ne ha segnati 37. Poi, nel 2020, con la pandemia, ne ha raggiunti 10.

Dal 2012 al 2019, invece, il mercato è rimasto in letargo, senza alcun nuovo massimo storico. Il motivo? Il contesto di tassi di interesse bassissimi e politiche monetarie ultra-espansive ha ridotto l’attrattiva dell’oro. Con la Federal Reserve, la BCE e la Bank of Japan impegnate a mantenere il denaro a costo quasi zero, gli investitori hanno privilegiato il mercato azionario, relegando l’oro in secondo piano.

Ora la musica è cambiata. Dopo 2 massimi storici nel 2023, 46 nel 2024 e già 13 nel 2025, l’oro è tornato al centro della scena. Inflazione, protezionismo e instabilità geopolitica stanno riportando gli investitori verso il rifugio più antico della storia. E non si tratta solo di sicurezza: nelle ultime sei sedute consecutive di rialzo e negli ultimi 24, 36 e 48 mesi, l’oro ha battuto persino lo S&P 500 in termini di rendimento.

Non è solo un rifugio. È il simbolo di un’epoca segnata dall’incertezza.