Parte in sordina la prima seduta della settimana, con i temi Cina, Ucraina e attese per i prossimi dati macroeconomici a fare da sfondo al rally dei mercati e alle sue vertigini.

I mercati europei vivono una giornata di contrasti: da un lato, il crollo dei titoli della difesa, dall’altro, il mondo del lusso brilla con nuovi rialzi, trasmettendo una sensazione di resilienza e glamour in mezzo alla volatilità.

In Italia e Germania, Leonardo e Rheinmetall hanno chiuso la seduta come le maglie nere del comparto, con perdite rispettive del 4,77% e del 5,95%. A innescare queste prese di profitto sono state le speranze di un accordo di pace in Ucraina, alimentate dalle parole del presidente ucraino Volodymyr Zelensky, che ha definito buoni e produttivi i colloqui del fine settimana a Parigi con Donald Trump. Uno sguardo più ampio al settore difesa europeo rivela che nessuna società è riuscita a chiudere in positivo: da Saab, che ha perso il 6,37%, a Rolls-Royce, in calo dello 0,68%. Un portafoglio equiponderato sui principali titoli del comparto – Saab, Rheinmetall, Leonardo, Kongsberg, BAE Systems, Dassault Aviation, Thales, Safran e Rolls-Royce – avrebbe perso ieri oltre il 3,2%, nonostante un impressionante guadagno da inizio anno di circa il 63%, dopo il 59% già registrato nel 2023. I venti di pace, per quanto auspicabili, rappresentano un ostacolo per un settore che ha tratto forza da anni di tensioni geopolitiche. Le prese di profitto appaiono inevitabili, considerando i forti guadagni accumulati. Tuttavia, l’augurio è che le parole di pace si traducano in azioni concrete in Ucraina e altrove. Al contempo, non si può ignorare il contesto più ampio: Donald Trump continua a sottolineare la necessità di rispettare gli impegni di spesa militare, mentre una nuova Guerra Fredda soffia sullo sfondo, alimentando una domanda strutturale per il comparto difesa.

Dall’altro lato il modo del lusso risale la china sostenuto dal fattore che lo sta rallentando, ovvero la Cina. Sul FTSE MIB Moncler è la prima della classe con un progresso del 3.15%, meglio ha fatto tuttavia Salvatore Ferragamo +6.70%. In Francia LVMH e Kering sono state le prime della classe con un progresso del 3.52% e 3.48% rispettivamente. Bene anche nel Regno Unito Burberry +4.32%. Una lista che continuerebbe.

Il clima politico ed economico in Cina sta cambiando, e con esso anche le strategie che la leadership di Pechino sembra pronta ad abbracciare. L’annuncio del Politburo, avvenuto in una riunione cruciale prima del Central Economic Work Conference, lascia intravedere una determinazione che non si vedeva dal 2009. Con toni inusualmente risoluti, il Politburo ha promesso un set di strumenti “più attivi” per espandere la domanda interna, delineando un impegno che segna una svolta significativa. La politica monetaria, da sempre guidata da una prudenza incrollabile, sarà ora “moderatamente accomodante”. Una frase che, da sola, basta a far comprendere il cambiamento di rotta. La politica fiscale seguirà questa scia, diventando più vigorosa e sostenuta da misure anticicliche straordinarie. È un segnale chiaro: la stabilità economica è oggi in cima alle priorità della leadership cinese. Ma cosa ha innescato questo slancio? Con le crescenti tensioni commerciali tra Cina e Stati Uniti, la prospettiva di un conflitto economico imminente sta assumendo il ruolo di catalizzatore. Una guerra commerciale sarebbe, senza dubbio, una sfida impegnativa per Pechino, ma potrebbe anche trasformarsi in una straordinaria opportunità per ripensare il modello economico del Paese. I leader cinesi sembrano aver compreso che una maggiore pressione esterna richiede risposte interne più forti. In questo contesto, il settore immobiliare, a lungo considerato uno dei talloni d’Achille dell’economia cinese, viene promesso come destinato a stabilizzarsi. Non si tratta solo di una promessa; è una dichiarazione di fiducia, un invito a guardare avanti nonostante le difficoltà. Guardando più in profondità, emerge una narrativa sorprendente. Una guerra commerciale potrebbe spingere la Cina a ridurre la sua dipendenza dalle esportazioni, accelerando il focus su una crescita interna sostenibile. Questa trasformazione non sarebbe indolore, ma potrebbe rivelarsi essenziale per un’economia che aspira a ridurre le sue vulnerabilità strutturali. Non è solo una questione economica: affrontare una sfida esterna così forte può rafforzare la coesione interna, unire il popolo attorno alla leadership e giustificare misure di riforma coraggiose. Per un Paese che guarda sempre più al proprio mercato interno come motore di crescita, questa pressione esterna potrebbe fornire l’occasione per un cambiamento strutturale tanto necessario quanto atteso. Il messaggio del Politburo, amplificato dalla minaccia di una guerra commerciale, risuona come un monito ma anche come una promessa. La Cina è pronta a combattere, non con le armi del protezionismo ma con quelle della resilienza economica. È una battaglia che la leadership cinese intende vincere, non solo per dimostrare forza al mondo, ma per garantire un futuro più stabile e prospero al proprio Paese.

Intanto, sulla scia di tale analisi, in Cina le esportazioni hanno rallentato a novembre al 6,7% a/a (contro: 8,5%), mentre le importazioni sono scese notevolmente al di sotto delle aspettative al -3,9% a/a (contro: 0,3%), il dato più debole in nove mesi. Ciò indica una tensione economica in mezzo alle incombenti guerre tariffarie statunitensi, evidenziando la necessità di misure di stimolo interno più forti.

Rally del mercato cinese non nuovo sulla scia di promesse, già a settembre il principale indice CSI 300 era salito del 40% tra il 13 settembre e l’8 ottobre, sulla scia dei pacchetti di stimolo del PBoC, per poi correggere sulla scia di stimoli ritenuti non sufficienti. Ora il mercato ritorna a guardare in alto, ma ovviamente dalle parole di dovrà passare ai fatti.

La seduta di ieri negli Stati Uniti ha mostrato un quadro di debolezza relativa, con una netta preferenza per i titoli difensivi, che hanno sovraperformato i ciclici, ribaltando la sottoperformance registrata la scorsa settimana. Sul fronte della volatilità, il VIX ha segnato un rialzo, suggerendo un moderato ritorno all’avversione al rischio. Tuttavia, più che un cambiamento strutturale nella narrazione, questo movimento appare come una reazione tecnica a una recente accelerazione eccessivamente rapida nei mercati. In un contesto di ottimismo, forse esagerato, ma meno sostenuto da un sostegno generale su tutti i titoli azionari, si aprono le porte per possibili prese di profitto.

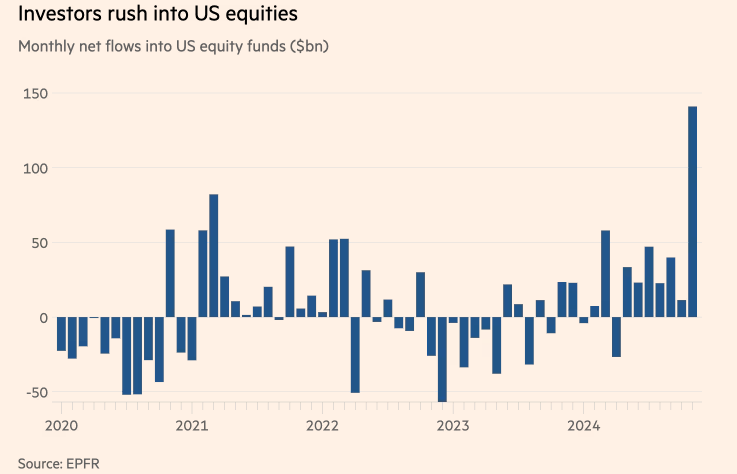

Il sentiment degli investitori, comunque, rimane complessivamente positivo. I dati lo confermano: novembre è entrato nei libri di storia come il mese con il maggior afflusso di capitali nei fondi azionari statunitensi dal 2000, con quasi 140 miliardi di dollari immessi nel mercato. Questo straordinario flusso di denaro, però, solleva inevitabili interrogativi: da quali asset sono stati liquidati questi fondi per alimentare una corsa agli acquisti di tale portata?

In questo contesto, si inserisce un nuovo capitolo della rivalità tra Cina e Stati Uniti. L’attacco cinese contro Nvidia, tramite un’indagine per presunte violazioni delle leggi anti-monopolio, ha provocato una flessione del 2,55% del titolo, cosi come la perdita del titolo di prima azienda mondiale per capitalizzazione, tornato ad Apple. L’indagine, annunciata dalla China Central Television e condotta dall’Amministrazione statale cinese per la regolamentazione del mercato, ha riacceso le tensioni sul fronte tecnologico, aggiungendo ulteriore incertezza.

Sul fronte interno, gli investitori statunitensi si sono mostrati cauti in vista dei dati sull’inflazione attesi per mercoledì. Il mercato ha reagito con un calo dell’appetito per il rischio, e i rendimenti più elevati dei Treasury hanno finito per pesare anche sulle azioni. Lunedì, inoltre, i dati sulle vendite all’ingrosso di ottobre hanno sorpreso al ribasso, segnando un calo dello 0,1% su base mensile. Sebbene l’entità della flessione sia inferiore alle aspettative di un -0,2%, si tratta comunque del primo segnale negativo in quattro mesi, un elemento che ha contribuito ad appesantire il clima di mercato.

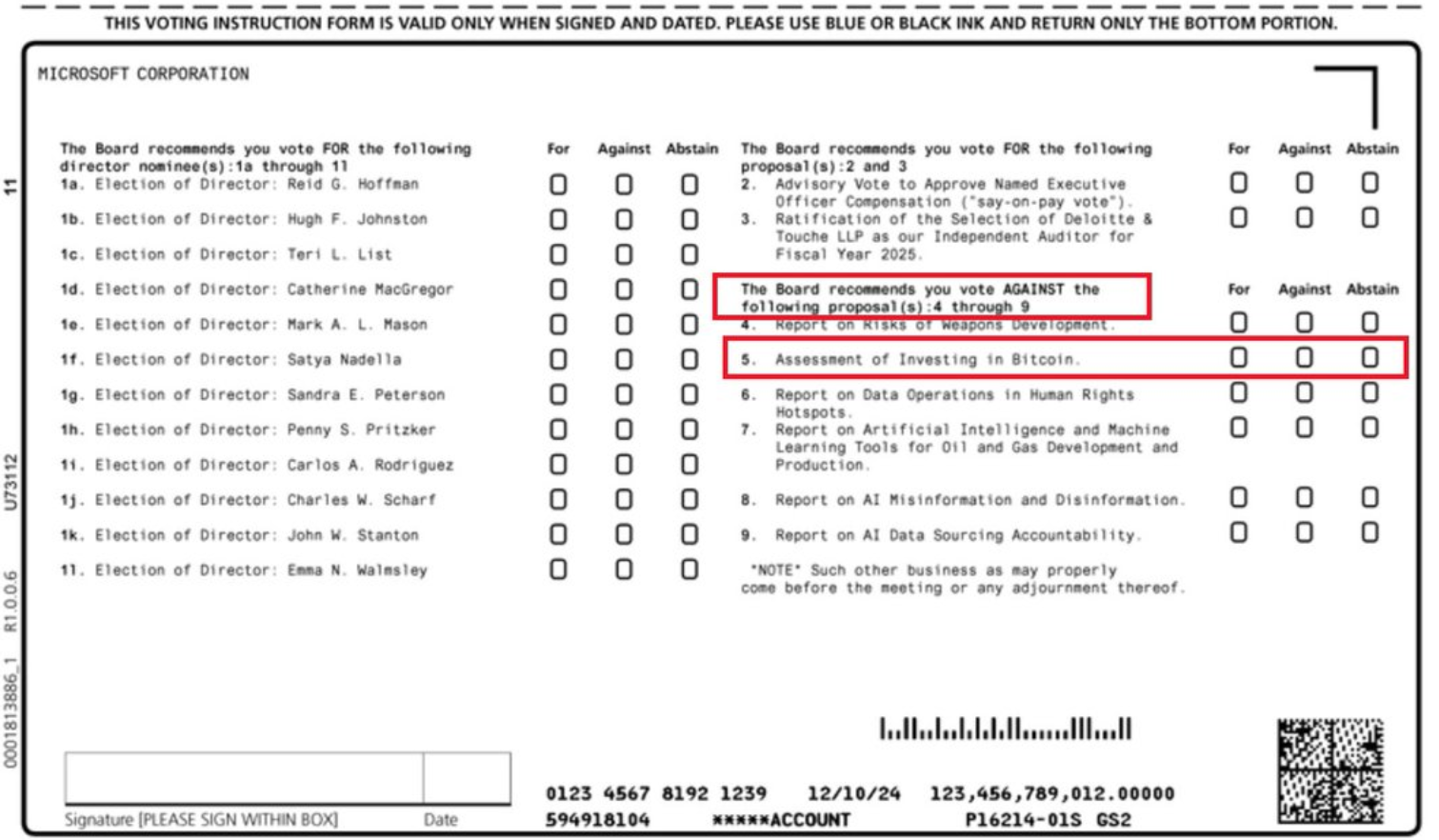

Oggi, gli occhi degli investitori sono puntati su Microsoft e Bitcoin. Gli azionisti di Microsoft sono chiamati a votare sulla possibilità che l’azienda consideri l’investimento in Bitcoin. Sebbene questo voto non imponga alla società di procedere con l’acquisto, apre comunque la porta a future decisioni in tal senso. È importante notare che il Consiglio di amministrazione ha raccomandato di respingere la proposta, esprimendo preoccupazioni riguardo alla volatilità delle cripto e alla necessità di mantenere investimenti stabili.

Se Microsoft decidesse di non adottare Bitcoin nel suo bilancio, si distinguerebbe da altre aziende tecnologiche come MicroStrategy e Tesla, che hanno già effettuato investimenti significativi nella criptovaluta. Attualmente, MicroStrategy detiene oltre 423.650 Bitcoin, valutati circa 41 miliardi di dollari, rappresentando circa il 2% dell’offerta totale di Bitcoin.

La decisione degli azionisti di Microsoft potrebbe avere implicazioni significative sia per l’azienda che per il mercato delle criptovalute. Un voto favorevole potrebbe spingere altre grandi aziende a considerare investimenti simili, mentre un rifiuto potrebbe rafforzare la cautela tra le corporazioni riguardo all’adozione di asset digitali. Indipendentemente dall’esito, l’interesse crescente per Bitcoin nel mondo corporate (ma non solo) sottolinea l’importanza crescente delle criptoasset nel panorama finanziario globale. Non a caso, gli ETF su Bitcoin sono diventati tra i principali detentori di BTC, superando persino le stime delle partecipazioni attribuite al fondatore Satoshi Nakamoto.