È stata una giornata particolare sui mercati, segnata da un mix di dati macroeconomici deludenti e stimoli fiscali e monetari che hanno ridisegnato il quadro.

In Europa, i dati dei PMI di settembre hanno evidenziato un rallentamento piuttosto marcato. Nel settore manifatturiero, l’indice è sceso da 45,8 a 44,8, mentre quello dei servizi ha registrato una discesa da 52,9 a 50,5. A soffrire più di tutti è stata la Germania, il cui PMI manifatturiero è precipitato a 40,3, segnando il quarto calo consecutivo e raggiungendo il livello più basso dell’ultimo anno. Un dato ben al di sotto delle aspettative (42,3) e del precedente 42,4 di agosto, che ha riacceso i timori di una possibile recessione. Anche la Francia non è uscita indenne, con il settore dei servizi colpito da fattori temporanei, come l’effetto post-Olimpiadi. La conseguenza di tutto ciò è stata una perdita di valore per l’euro rispetto alle principali valute e un aumento delle aspettative di un possibile taglio dei tassi da parte della BCE.

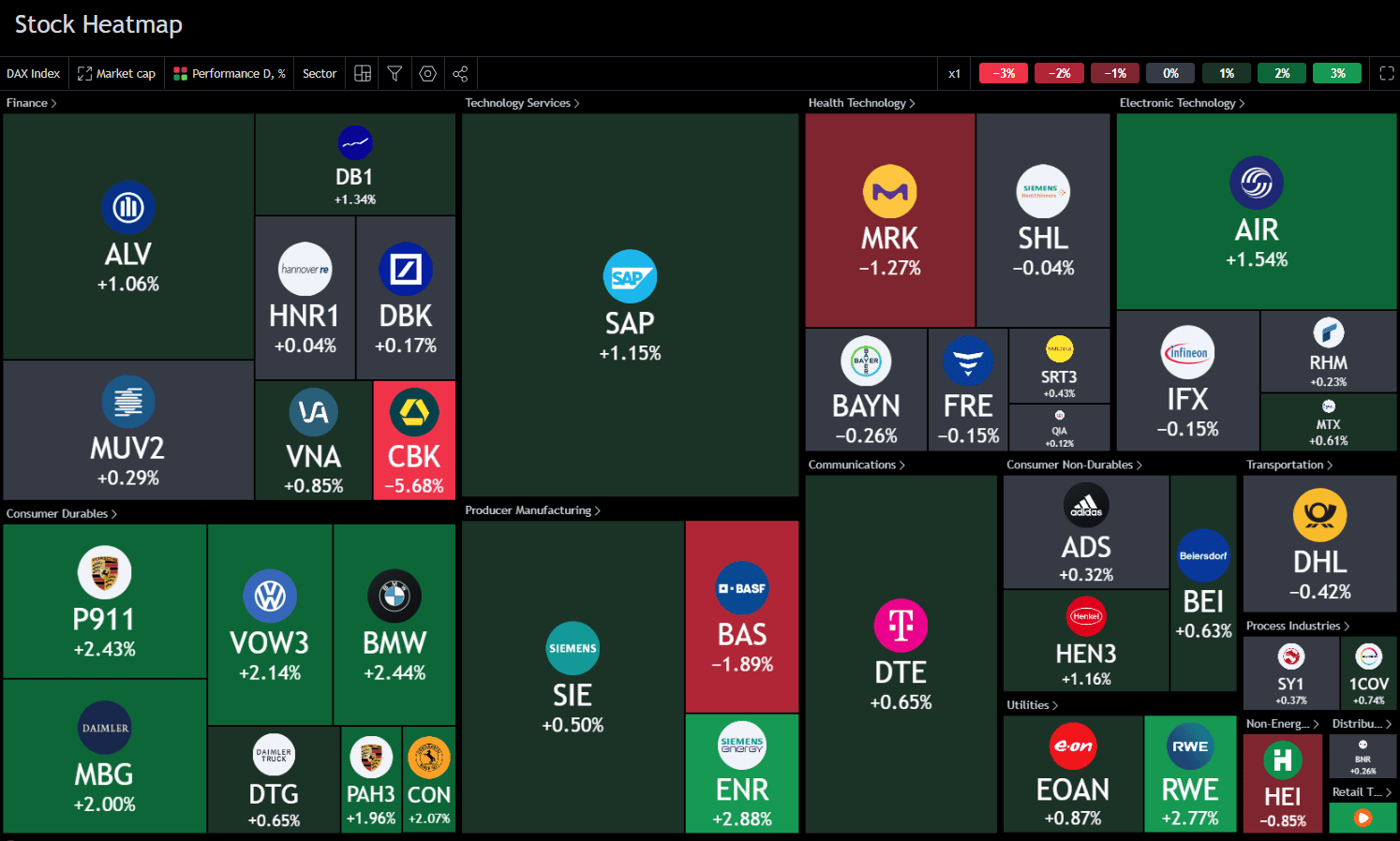

Nonostante la debolezza dei dati macroeconomici, la Borsa di Francoforte ha chiuso in territorio positivo, con il DAX in rialzo. Il supporto è arrivato da una performance positiva in molti settori, con il comparto sanitario, di natura più difensiva, che ha invece mostrato segni di debolezza. Con un indice sbilanciato maggiormente sull’export, le aspettative rialziste altrove hanno attenuato i colpi interni. La banca centrale cinese (PBoC) ha ieri abbassato i tassi sulle operazioni pronti contro termine, e la notizia di ulteriori stimoli ha alimentato il rally nei settori del lusso (basta guardare LVMH in Francia) e dell’auto.

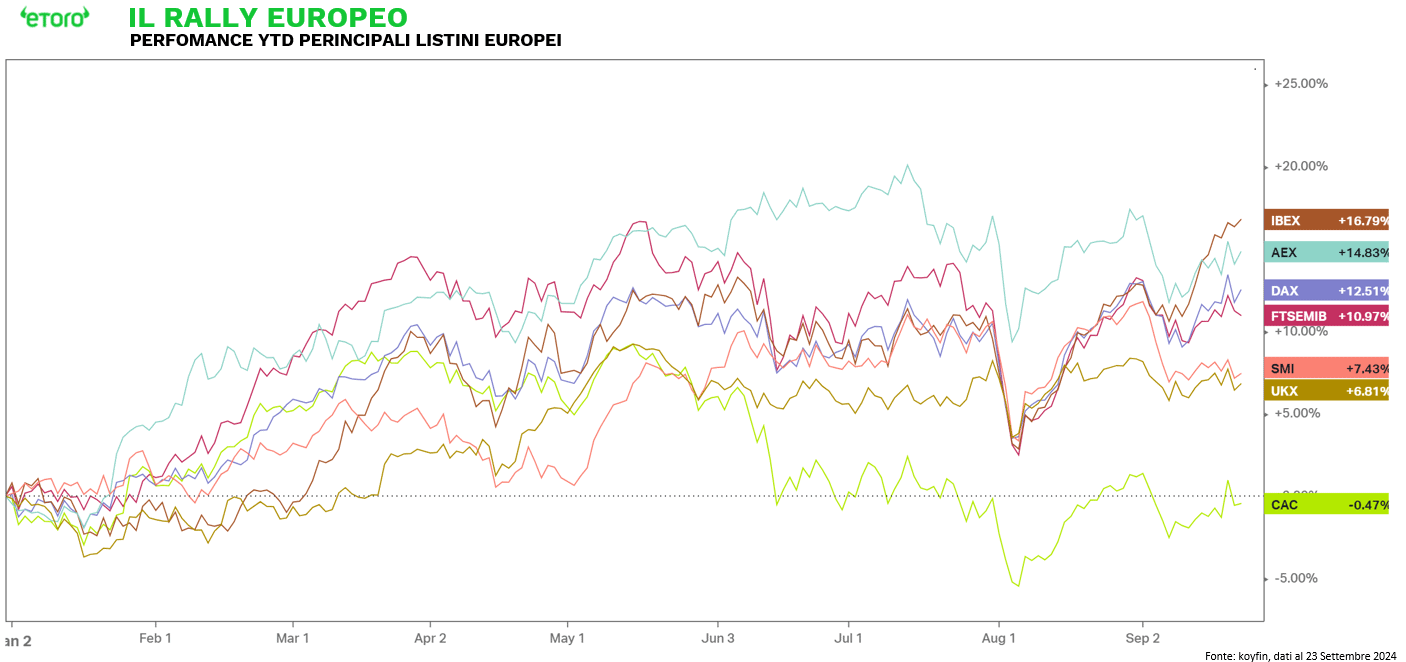

Guardando ai grafici, è interessante notare il contrasto tra il DAX e il FTSE MIB. Mentre il listino tedesco continua a segnare (sul grafico giornaliero) minimi crescenti, quello italiano sta registrando massimi decrescenti. La Germania ha ora superato l’Italia in termini di performance da inizio anno, con un progresso del 12,5% rispetto all’11% del FTSE MIB. Spicca anche la performance dell’indice spagnolo IBEX, ai massimi degli ultimi 15 anni, con un balzo del 16,8%, seguito dall’olandese AEX (+14,8%).

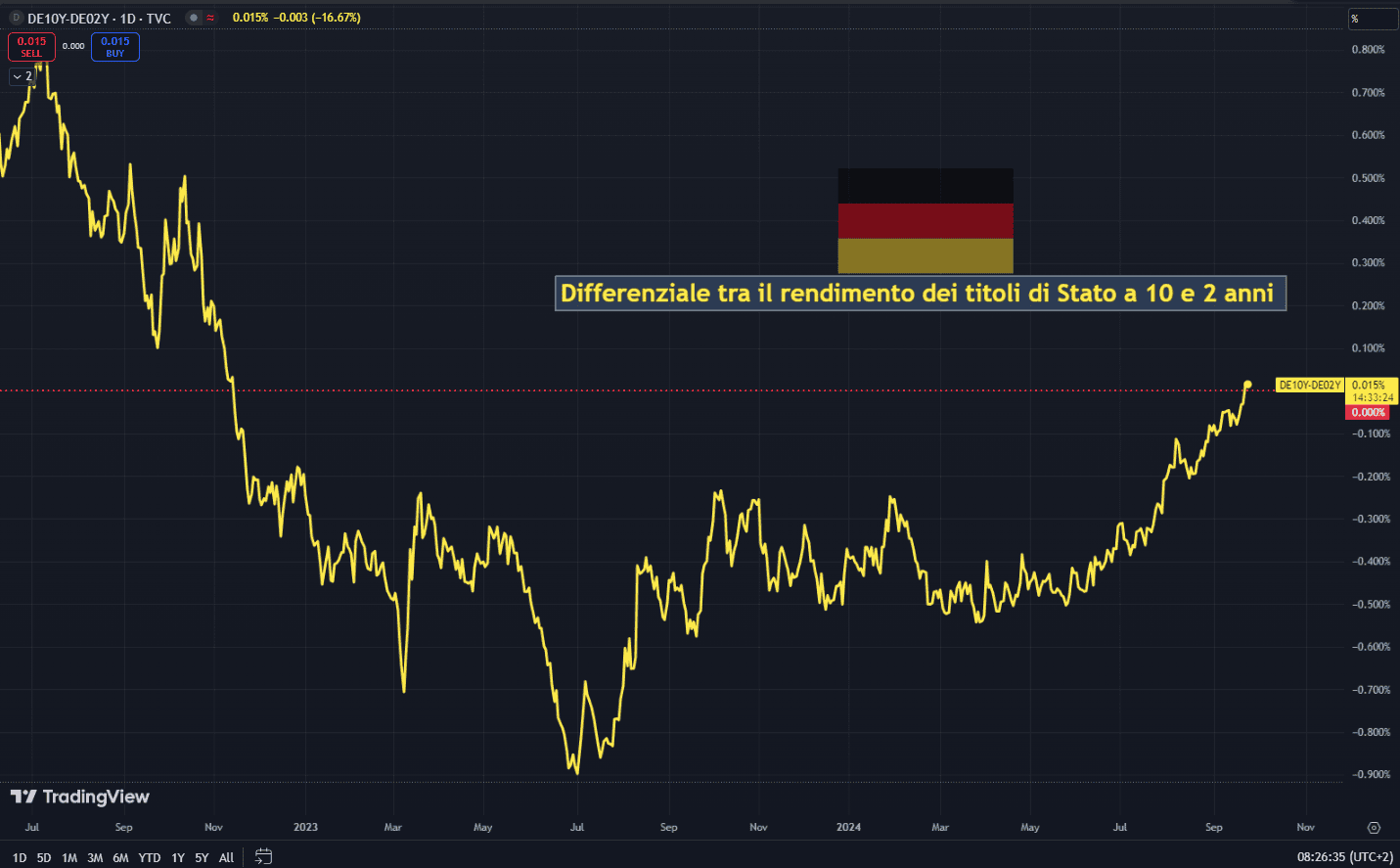

il tutto mentre a Berlino il differenziale tra il rendimento dei titoli di Stato a 10 e 2 anni torna positivo per la prima volta dal 2022, con una pendenza della curva dei rendimenti ora pari a 2 punti base. Un segnale che potrebbe indicare un cambiamento delle aspettative sul futuro economico del Paese.

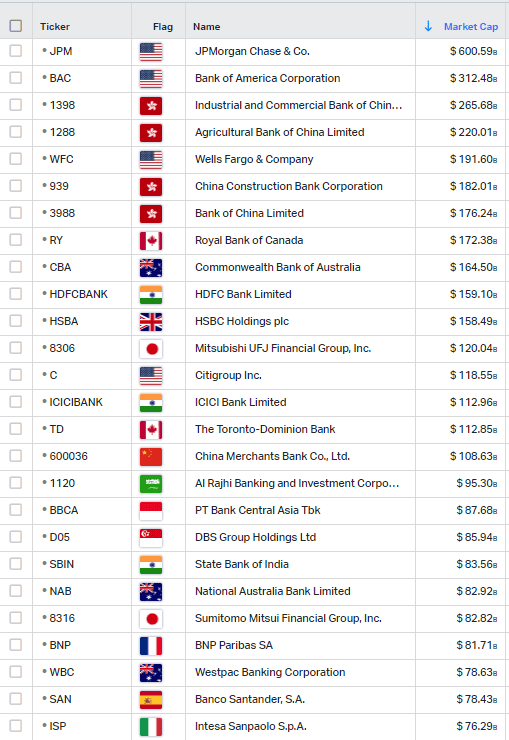

Il settore bancario europeo ha sofferto particolarmente ieri, influenzato dai dati macroeconomici deludenti. PMI più bassi del previsto in Germania e Francia hanno rafforzato i timori di un rallentamento economico, con possibili ripercussioni sulla domanda di prestiti e sull’aumento dei rischi di credito. Anche il calo dei rendimenti obbligazionari, in particolare quello tedesco, ha pesato sul comparto bancario. Inoltre, la vicenda UniCredit-Commerzbank, che evidenzia le difficoltà di creare un vero mercato integrato europeo, ha ulteriormente complicato la situazione. Seppur l’idea di un mercato unico sia promossa da tempo, quando si parla di settori strategici, i nazionalismi economici riaffiorano. La mancanza di grandi player europei capaci di sfidare le potenze statunitensi è evidente. Se JPMorgan Chase, la prima banca americana per capitalizzazione, vale circa 600 miliardi di dollari, la principale banca del mercato unico europeo (escludendo il Regno Unito) è la francese BNP Paribas, che si colloca solo al 22º posto a livello globale con un valore di circa 81,7 miliardi di dollari. Questo gap dimostra l’importanza di incentivare le aggregazioni transnazionali.

L’Europa ha l’opportunità di rafforzare la propria competitività globale, promuovendo la creazione di campioni finanziari europei. Superare il protezionismo e collaborare verso un sistema più integrato sono passi fondamentali. Parafrasando la celebre frase di Massimo d’Azeglio: “Abbiamo fatto l’Europa, ora dobbiamo fare gli europei.” È tempo di superare i nazionalismi economici e di agire come un’unica entità per costruire un sistema finanziario davvero competitivo a livello globale.

Negli Stati Uniti, i dati PMI hanno offerto un quadro più misto. Il settore dei servizi continua a crescere, sebbene a un ritmo più moderato, mentre il manifatturiero rimane in contrazione, con le aziende che riportano una diminuzione degli ordini e un aumento delle scorte. Questa dualità ha spinto al rialzo i rendimenti dei Treasury, con il decennale che ha visto un incremento di 5 punti base, proseguendo la sua ascesa da quando la Fed ha comunicato il suo orientamento più cauto durante l’ultima riunione.

Le azioni statunitensi sono rimaste sostanzialmente stabili all’inizio della settimana, mentre gli investitori continuavano a digerire il recente maxi-taglio dei tassi operato dalla Federal Reserve. Nonostante questo, due dei tre principali indici, l’S&P 500 e il Dow Jones, sono riusciti a chiudere su nuovi massimi storici. L’ottimismo che la Fed possa riuscire a ottenere un “atterraggio morbido” per l’economia sta sostenendo i prezzi delle azioni, con un forte slancio per i titoli ciclici. Ieri, ben 356 società dell’S&P 500 hanno registrato guadagni, trainate da Tesla (+4,93%) grazie alla spinta di Barclays, che ha previsto per l’azienda consegne superiori alle attese nel terzo trimestre. A rafforzare ulteriormente il sentiment positivo sono state le dichiarazioni del presidente della Fed di Minneapolis, Kashkari, e del presidente della Fed di Chicago, Goolsbee, che hanno manifestato apertura a ulteriori tagli dei tassi entro la fine dell’anno.

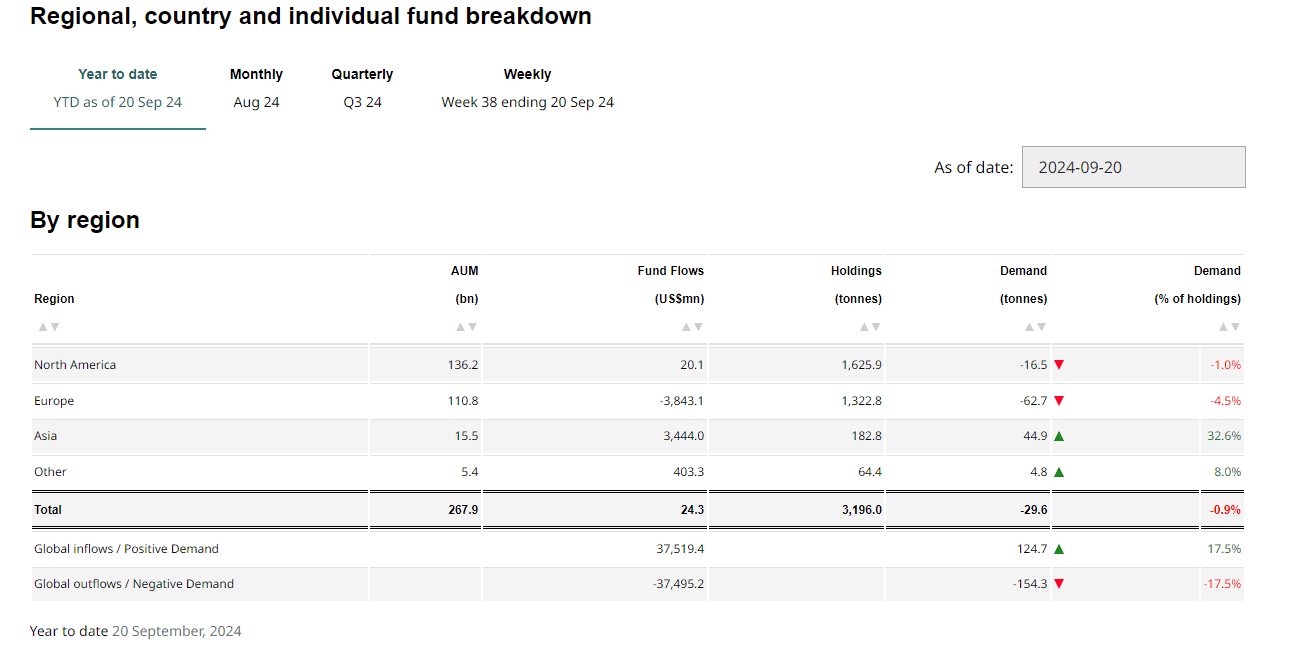

Tuttavia, non mancano le preoccupazioni. L’oro ha toccato nuovi massimi storici, superando i 2650 dollari l’oncia, nonostante la forza del dollaro e l’aumento dei tassi reali. Le tensioni geopolitiche, in particolare in Medio Oriente, stanno alimentando l’incertezza. I flussi verso gli ETF americani sono tornati in territorio positivo da inizio anno, anche se restano distanti dalle performance degli ETF asiatici.

Fonte Gold.org

Tuttavia, è sul fronte cinese che arrivano le notizie più rilevanti della giornata. In Cina, la PBOC e i regolatori finanziari hanno presentato questa mattina una serie di nuovi stimoli per risollevare l’economia, mantenendo l’obiettivo di crescita del 5% per quest’anno. In occasione di un raro briefing economico, oggi hanno annunciato la riduzione dei tassi di riferimento e dei coefficienti di riserva, per la prima volta abbassati nello stesso giorno. Inoltre, ha adottato nuove misure a sostegno del mercato immobiliare, tra cui l’abbassamento dei costi di prestito su mutui fino a 5,3 trilioni di dollari e l’allentamento delle regole per gli acquisti di seconde case, abbassando dal 25% al 15% il requisito per il pagamento dell’acconto. Per il mercato azionario in difficoltà del Paese, la PBoC ha affermato che la banca centrale fornirà almeno 800 miliardi di yuan (circa 113 miliardi di dollari) di supporto alla liquidità, aggiungendo che i funzionari stanno studiando l’istituzione di un fondo di stabilizzazione azionario.

In particolare, alcuni punti del pacchetto includono:

- Il tasso di riacquisto inverso a sette giorni sarà ridotto all’1,5% dall’1,7%.

- Il coefficiente di riserva obbligatoria (RRR) sarà ridotto di 0,5 punti percentuali, liberando 1 trilione di yuan di liquidità.

- Il tasso MLF (Medium-Term Lending Facility) dovrebbe essere ridotto di 0,3 punti percentuali.

- Il rapporto minimo di acconto per i compratori di seconde case sarà abbassato al 15%, rispetto al precedente 25%.

- La Cina potrebbe ridurre ulteriormente il RRR quest’anno di altri 0,25-0,5 punti percentuali.

- Il taglio del RRR non si applicherà alle banche di piccole dimensioni.

- I tassi LPR (Loan Prime Rate) e i tassi sui depositi scenderanno di 0,2-0,25 punti percentuali.

- La PBOC coprirà il 100% dei prestiti per i governi locali destinati all’acquisto di case invendute con finanziamenti a basso costo, rispetto al precedente 60%.

Le misure sono state superiori alle attese e hanno dato un forte impulso ai titoli cinesi, che sono saliti di quasi il 4% nel mercato offshore. Anche i prezzi dei metalli hanno registrato un discreto rialzo. È chiaro che la Cina ha messo in campo un vero e proprio “bazooka” per risollevare l’economia, ma ora resta da vedere se il mercato crederà nella sua efficacia o se si tratterà solo di un sollievo temporaneo. Intanto i titoli maggiormente legati al mercato cinese, si veda il lusso e auto, possono tirare un sospiro di sollievo.