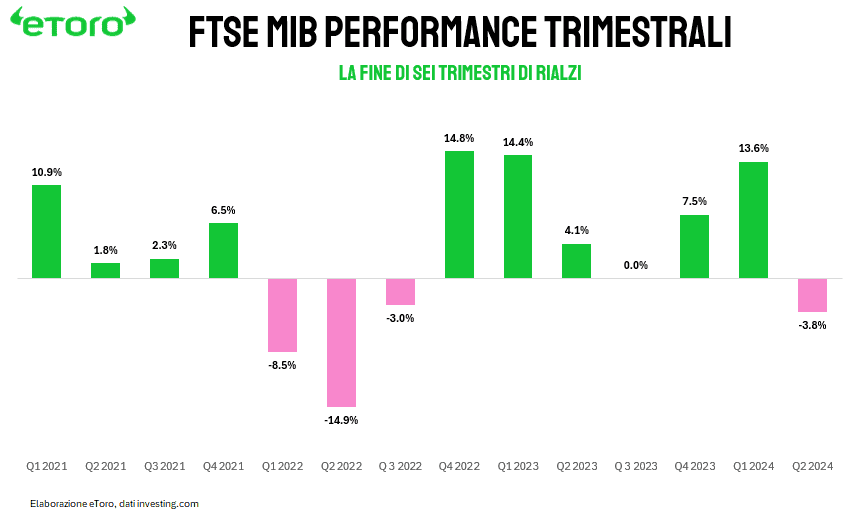

Il secondo trimestre del 2024 ha segnato una battuta d’arresto per Piazza Affari, interrompendo una serie positiva che durava da sei trimestri consecutivi, con un rendimento totale del 67%. La performance trimestrale ha registrato un calo del 3,8% (superiore al valore mediano del -3% sui dati dal 1998), appesantito dalle vendite di aprile e giugno, quest’ultimo aggravato dalle tensioni politiche in Francia. Su 40 titoli, 20 hanno chiuso il trimestre in rosso, persino dopo gli aggiustamenti per dividendi. Stellantis ha perso il 30% del suo valore, seguita da Iveco con un calo del 22%. I settori industriali e dei beni di consumo sono stati i più colpiti, mentre il settore finanziario ha brillato grazie ai rialzi di Unipol, MPS e BPER.

Un primo semestre tuttavia positivo per Milano +9,2%, in grado di chiudere in secondo posizione tra le principali piazze finanziarie del Vecchio Continente. Meglio di lei solamente la tecnologica AEX olandese +17,4%, sostenuto dai monsoni dell’AI con aziende come ASM +51,5% e ASML Holding+41,4 in posizioni di rilievo. In Germania, Siemens Energy ha impressionato con un guadagno del +102%, seguita da Rheinmetall +69% e SAP +36%. In Spagna, Banco de Sabadell +62% e la farmaceutica Laboratorios Farmaceuticos Rovi +45% hanno guidato i rialzi, quest’ultima grazie a nuove approvazioni dalla FDA. Nel Regno Unito, Rolls Royce ha dominato i rialzi, affiancato da NatWest Group con un +42%. In contrasto, la borsa di Parigi ha risentito dell’incertezza politica, registrando solo il 40% dei suoi titoli in progresso, con Renault e Safran come leader.

Negli Stati Uniti, i mercati hanno mostrato una vitalità superiore rispetto all’Europa, grazie all’industria dell’intelligenza artificiale. Il Nasdaq 100 ha chiuso con un aumento del 17%, mentre lo S&P 500 ha visto un avanzamento del 14,5%, con Nvidia che ha dato un contributo significativo – pari al 30% del rialzo dello S&P 500 e del 32% del Nasdaq 100. Altri titoli come Arm Holding e Constellation Energy hanno registrato ottime performance. In Asia, il TAIEX di Taiwan ha segnato un impressionante +28,5%, mentre il Nikkei 225 giapponese ha guadagnato il 19,1%, superando perfino Piazza Affari. Il successo del TAIEX è stato trainato dalla forte domanda nel settore dell’intelligenza artificiale, mentre il Nikkei ha beneficiato del crollo dello yen.

Il Bitcoin ha perso parte del suo guadagno a giugno, ma ha comunque chiuso in rialzo del 45%, diventando l’asset con la migliore performance. Questo risultato ha confermato il crescente interesse degli investitori per le criptovalute, nonostante le turbolenze di mercato.

La combinazione di un solido settore finanziario e l’avanzamento tecnologico nel campo dell’AI ha contribuito notevolmente a sostenere e spesso a spingere i rialzi nei mercati azionari globali, delineando un panorama in cui l’innovazione e la stabilità finanziaria continuano a essere driver fondamentali del successo nei mercati di capitale. A tale crescita si aggiunge la domanda nel settore della difesa, in un contesto internazionale che non sembra vedere luce in fondo al tunnel.

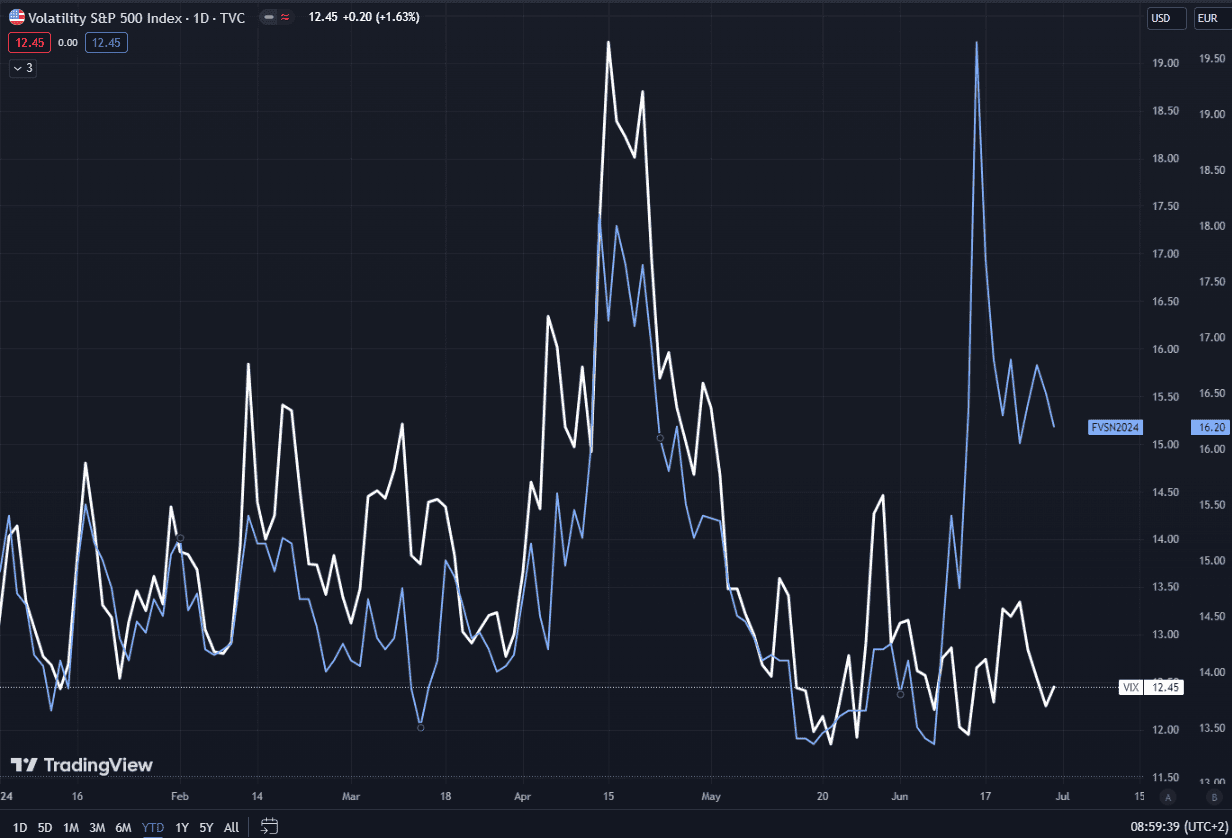

La volatilità è tornata a bussare alla porta degli investitori, sebbene ancora a livelli contenuti. Il trimestre si è aperto e chiuso con scosse: dapprima l’attacco missilistico iraniano sui cieli israeliani, poi i venti di rivolta in Francia, culminati con la vittoria della destra alla prima tornata di elezioni legislative. Questi eventi hanno contribuito a creare un clima di incertezza nei mercati europei che dovrebbe proseguire nei prossimi mesi – dalle seconde elezioni in Francia, a quelle inglesi per culminare con quelle statunitensi.

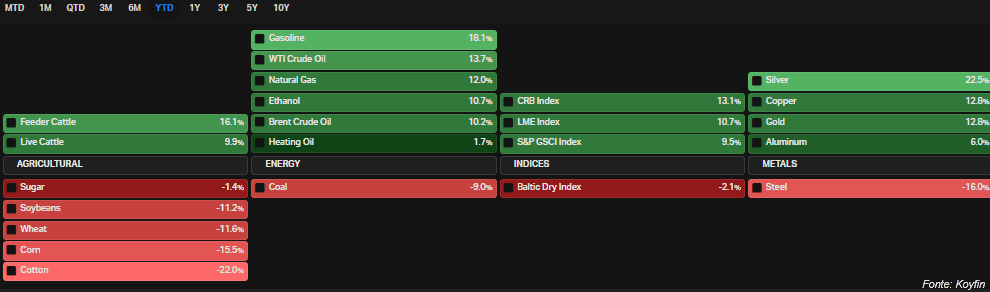

Uno degli elementi chiave che hanno caratterizzato l’inizio del 2024 è stato il notevole aumento dei prezzi delle materie prime. Dal rally dell’olio d’oliva a quello del cioccolato, che hanno preoccupato i consumatori, fino ai metalli preziosi come oro, argento e rame, il mercato ha visto una crescita impressionante. L’oro, il classico bene rifugio in tempi di incertezza, ha registrato un incremento significativo. Questo aumento riflette le incertezze economiche globali e la crescente domanda di sicurezza da parte degli investitori. Allo stesso modo, l’argento, utilizzato non solo nell’industria tecnologica ma anche nelle energie rinnovabili, ha beneficiato di questa tendenza al rialzo. Il rame, invece, fondamentale per il settore industriale e le infrastrutture, ha visto un’impennata nei prezzi, alimentata da una domanda sostenuta e dalle aspettative di una ripresa economica robusta.

Questi aumenti non hanno solo influenzato i mercati finanziari, ma hanno anche rispecchiato le dinamiche economiche e geopolitiche in evoluzione. L’inflazione persistente e le tensioni geopolitiche hanno giocato un ruolo cruciale nel plasmare queste tendenze, rendendo il monitoraggio dei prezzi delle materie prime un indicatore vitale per comprendere la direzione futura dell’economia globale.

Considerando semplicemente il considerevole guadagno di mercato e l’assenza di qualsiasi significativo ritiro finora quest’anno, si potrebbe logicamente supporre che si sia trattato di un ambiente “risk on” in cui gli investimenti più rischiosi e ad alta crescita hanno visto tutti i premi. Ci si sbaglierebbe. Tradizionalmente, settori difensivi come utility, beni di consumo di base e oro hanno prodotto forti guadagni. Da metà febbraio, utility e oro sono aumentati di circa il 15%.

Nonostante il 4 luglio, giorno dell’Indipendenza, riduca la settimana di attività, Wall Street si prepara a una serie di dati economici cruciali. Martedì aprirà le danze con il sondaggio sulle aperture di posti di lavoro e il turnover (JOLTS), seguito mercoledì dal rapporto ADP sull’occupazione nel settore privato. Tutto ciò condurrà al clou di venerdì: il rapporto sulle buste paga non agricole di giugno.

La media degli ultimi sei mesi mostra la creazione di 255.000 posti di lavoro al mese. Il dato di venerdì sarà particolarmente monitorato: se le nuove assunzioni raggiungono o superano le 200.000 unità, si rafforzerà l’idea di un’economia robusta e la politica di tassi di interesse più elevati potrebbe proseguire. In caso contrario, un dato inferiore ai 180.000 posti di lavoro suggerirebbe un raffreddamento del mercato del lavoro, ma non necessariamente una crisi imminente.

Oltre ai dati sul lavoro, altri indicatori economici chiave come l’ISM Manufacturing e Services PMI, i verbali del FOMC e la bilancia commerciale saranno sotto i riflettori.

In Europa, l’attenzione sarà focalizzata sugli sviluppi politici e sui dati economici. Le elezioni parlamentari francesi vedono il partito di Le Pen in testa al primo turno, seguito dal Nuovo Fronte Popolare di sinistra e dal partito di Macron. Il secondo turno si terrà il 7 luglio. Nel Regno Unito, i sondaggi indicano una probabile vittoria del partito laburista di Keir Starmer, segnando una svolta dopo 14 anni di governo conservatore. Parallelamente, il forum della BCE sul sistema bancario centrale vedrà interventi cruciali del presidente della Fed Powell e del presidente della BCE Lagarde. Sul fronte economico, gli occhi saranno puntati sui dati dell’inflazione dell’Eurozona e della Germania, con attese di un leggero calo, mentre il tasso di disoccupazione dovrebbe rimanere al minimo storico del 6,4%. Le vendite al dettaglio e gli ordini di fabbrica tedeschi saranno monitorati da vicino, dopo mesi di declino. Altri dati rilevanti includeranno i prezzi delle abitazioni nel Regno Unito, gli indicatori monetari della BoE e i PMI di vari paesi europei.

Questa settimana sarà importante anche per il settore automobilistico, con dati cruciali sulla produzione e sulle consegne delle principali case automobilistiche. Tesla sarà particolarmente osservata, con attese di un calo nelle consegne trimestrali dovuto a preoccupazioni sulla domanda e ai dati sulle immatricolazioni in Europa e Cina.