D-Day: due lettere e un trattino. Ieri, il crepitio delle mitragliatrici all’alba sulle spiagge normanne, il grido dei soldati che avanzano tra sabbia e sangue. Oggi, il nuovo “D-Day” è il giorno dei Dazi: annunci fragorosi, tariffe punitive, slogan di riconquista economica, proclamati come atto di forza, con la stessa solennità riservata ai momenti fondativi. Il 6 giugno 1944 l’America sbarcava in Europa per liberarla. Il 2 aprile 2025 l’America si ritira dal mondo per difendersi da esso. Due giorni segnati in rosso sulla Storia, ma scritti con inchiostri diversi. Nel primo, le stelle e strisce rappresentavano apertura, sacrificio, cooperazione. Nel secondo, si piegano su sé stesse: protezionismo, chiusura, rivalità. Là c’era un ponte verso l’Europa. Qui un fossato.

In una generazione cresciuta nel mito della globalizzazione — quella delle supply chain distribuite, delle fabbriche delocalizzate e dei mercati senza confini — la parola “dazio” torna a essere centrale. E non come strumento tattico, ma come manifesto politico. Dopo il reshoring dalla Cina, ora si mette in discussione l’architettura stessa del commercio internazionale.

Una prova di forza europea (quasi involontaria)

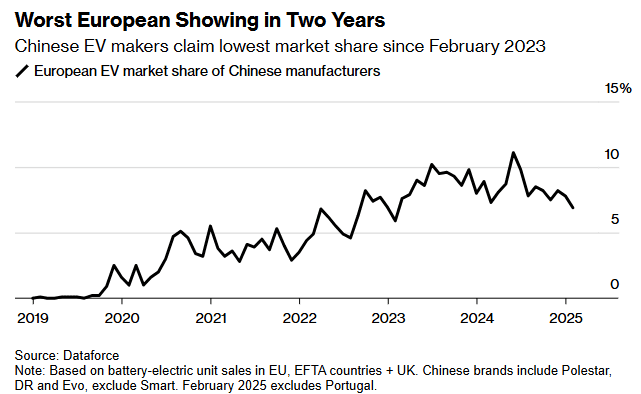

L’Europa? In parte complice, in parte impreparata. Per anni ha beneficiato dell’ombrello americano senza costruirne uno proprio. Ora si ritrova spiazzata, costretta a inseguire. I dazi non sono più eccezione: diventano prassi in un mondo che si ristruttura. E se Trump cercasse una legittimazione per le sue tariffe, potrebbe sempre indicare ciò che sta accadendo in Europa. I dazi, da questa parte dell’Atlantico, hanno fatto il loro effetto. E il caso dell’auto è emblematico. L’Europa, che da luglio 2024 ha introdotto dazi sulle auto elettriche cinesi, ha visto rallentare l’ascesa dei colossi asiatici: la loro quota di mercato è scesa dal picco di oltre l’11% a meno del 7% a febbraio 2025. Un risultato concreto, per uno strumento spesso criticato come inefficace. Eppure, nel dibattito europeo continua a prevalere la cautela: si ripete che con i dazi non ci sono vincitori (eccetto per il consumatore, che perde potere d’acquisto). Ma resta il fatto che, in un mondo in cui la competizione non è più solo industriale, ma strategica, l’Europa ha usato per una volta lo strumento della difesa commerciale… e ha funzionato. Anche se per ora, a beneficiarne, non è stata l’innovazione, ma i marchi tradizionali: Volkswagen, Renault, Kia. Non Tesla.

Il prezzo dell’instabilità

Per Trump, però, questo è solo l’inizio. I dazi sono il carburante per una nuova politica industriale, non il fine.

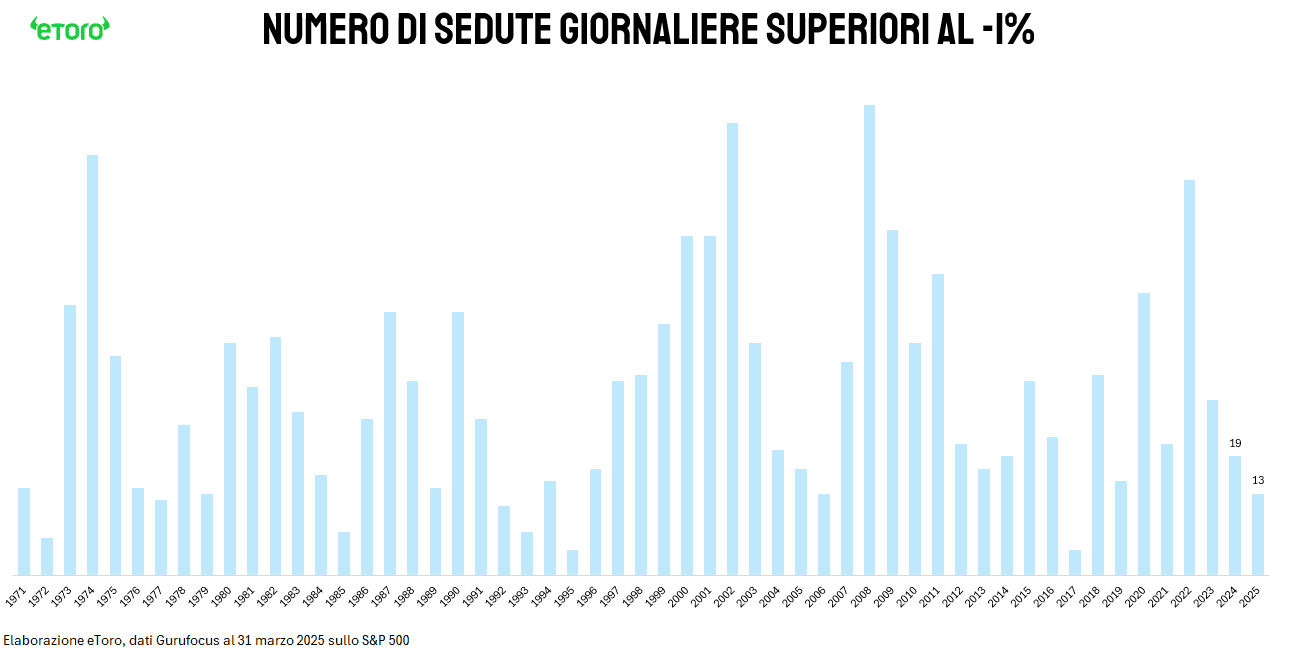

Nei mercati, l’effetto tariffe si fa sentire. Il rischio politico non è più una variabile secondaria, ma una componente strutturale dei prezzi. Lo S&P 500, che aveva chiuso il 2024 con appena 19 sedute al ribasso superiori all’1%, ha già registrato 13 giornate simili nei soli primi tre mesi del 2025. Numeri ancora lontani dalla media storica di 29 (dal 1971 a oggi), ma il segnale è chiaro: la volatilità è tornata. E stavolta non per ragioni monetarie, ma per incertezza geopolitica.

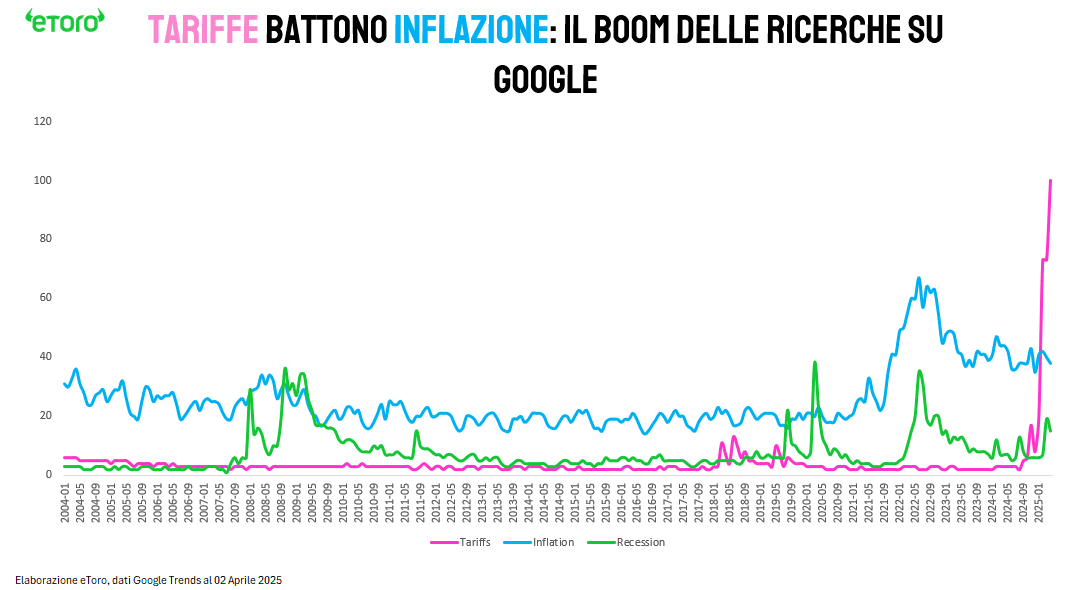

La politica commerciale americana è diventata il nuovo driver di instabilità. Lo mostra anche l’indice globale di incertezza sulle politiche economiche, tornato ai massimi storici. Il picco raggiunto ha superato anche i livelli della pandemia e del post-crak Lehman. Una dinamica che trova conferma anche nel comportamento degli investitori retail: le ricerche online della parola “Tariffs” su Google Trend (Globale) hanno superato quelle di “Inflation”, segnando un’inversione simbolica e concreta delle priorità percepite dai mercati.

A pagare il prezzo più immediato è la componente azionaria americana, penalizzata non tanto dai fondamentali, quanto dall’imprevedibilità del contesto. La domanda, ora, è se i mercati esteri — con Europa e Cina protagonisti da inizio anno — possano mantenere il ritmo, o se la sovraperformance non sia anch’essa figlia di un eccesso tattico, destinato a rientrare alla prima ondata di revisione globale.

Anche il cambio è diventato arma.

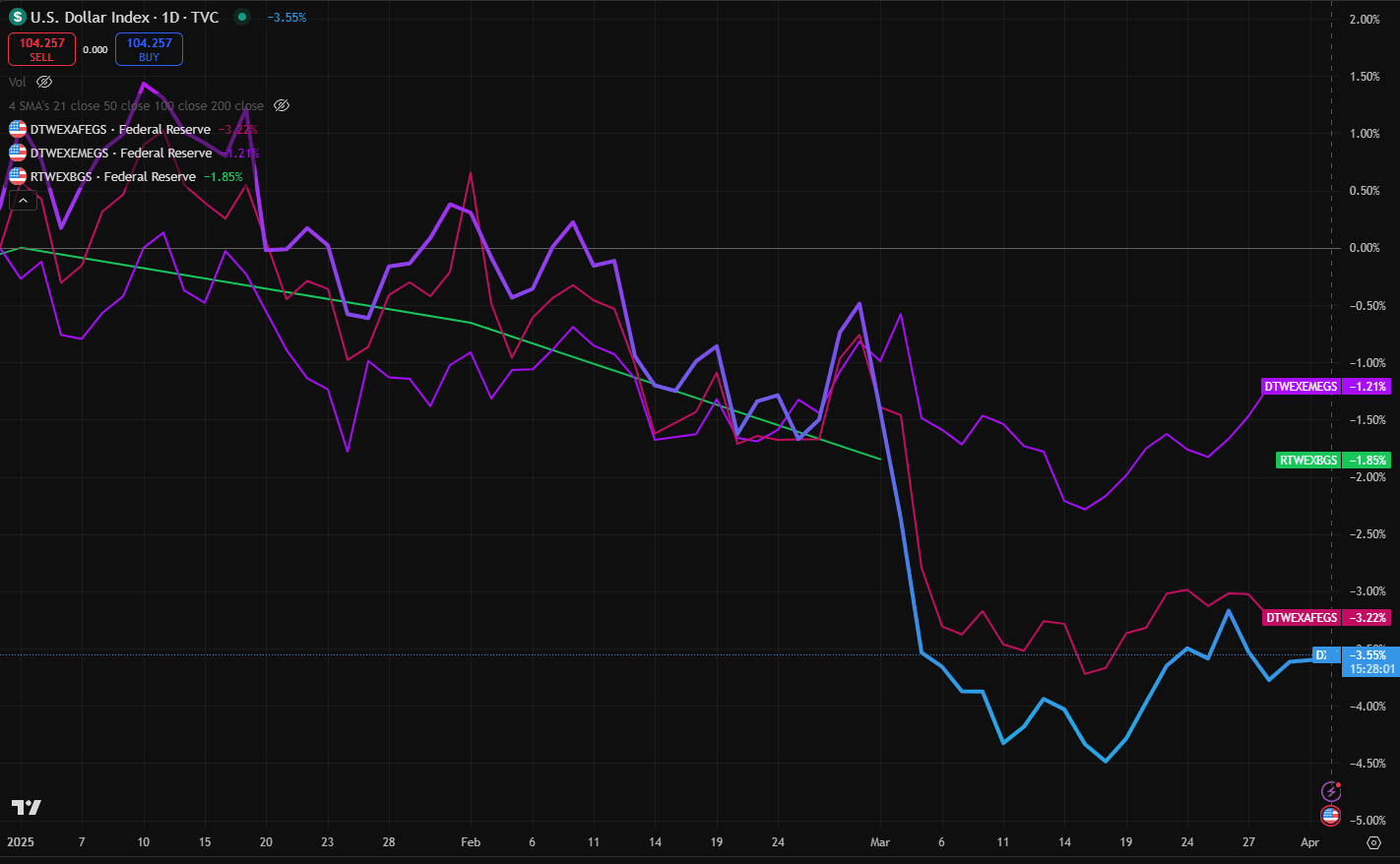

Una guerra commerciale che si combatte non solo sul fronte industriale, ma anche valutario. Il DXY, indice di riferimento del dollaro, ha perso quasi il 4% da inizio anno. Nello stesso periodo, l’EUR/USD è salito di circa il 4,2%. Il biglietto verde si sta indebolendo proprio mentre gli Stati Uniti alzano le tariffe. Ma è nei dati della Federal Reserve che si leggono i dettagli più significativi: l’indice ponderato reale del dollaro mostra un calo dell’1,85%, ma con un’asimmetria evidente. Il dollaro ha perso il 3,22% nei confronti dei Paesi avanzati e solo lo 1.21% verso i mercati emergenti.

Una svalutazione selettiva, che non colpisce tutti allo stesso modo. Il dollaro scivola proprio dove la concorrenza industriale è più diretta. Non si tratta solo di dinamiche di mercato. Il rafforzamento delle valute avanzate — euro, yen, sterlina, franco svizzero — è tutt’altro che neutrale. Il Giappone ha visto lo yen rafforzarsi di oltre il 5%, l’euro di oltre il 4%, la sterlina del 3,3%. Sono economie che si trovano oggi a fare i conti non solo con barriere doganali, ma anche con un cambio sfavorevole. In una fase di rallentamento globale e domanda debole, il rafforzamento del cambio rischia di compromettere la competitività. Al contrario, lo yuan cinese si è apprezzato appena dello 0,6%. L’impatto valutario della strategia americana si sta scaricando più sugli alleati che sui competitor.

È una dinamica che ricorda il Plaza Accord del 1985, ma senza accordo. Allora fu una scelta concertata, oggi — forse — è una mossa imposta. Ma le conseguenze sono le stesse: valute forti, export penalizzato, alleati industriali sotto pressione. La BCE osserva. Vincolata al mandato di stabilità dei prezzi, non può né vuole intervenire sul cambio. Ma un euro più forte, in un contesto di debolezza industriale e tensioni sul commercio globale, rappresenta un ulteriore fattore di svantaggio competitivo. Nel frattempo, l’Asia risponde. Cina, Giappone e Corea del Sud, storicamente divisi, hanno ripreso a parlarsi, uniti da un interesse comune: contenere la pressione americana. Anche l’Europa cerca una linea comune. Il paradosso è che, nel tentativo di frammentare, Trump ha finito per ricompattare. Il cambio è tornato ad essere uno strumento di politica economica. Non dichiarato, ma efficace. Il dollaro si svaluta dove serve. Gli Stati Uniti esportano più facilmente. E i partner tradizionali — Europa in testa — si trovano a pagare il prezzo di una strategia che, a oggi, non è stata né negoziata né bilanciata.

Nel 1944 l’America arrivava in Europa per salvarla. Nel 2025, l’America si chiude per salvarsi da un mondo che considera ostile. Il multilateralismo è in pausa. I mercati si riallineano. E la globalizzazione, quella che conoscevamo, ha smesso di essere un paradigma. È diventata un problema da risolvere.